損益計算書の仕組み(会計学基礎)

前回は貸借対照表(バランスシート)を取り上げました。

まだ見ていない方は見てみてください。

今回は貸借対照表と並んで重要な財務諸表である損益計算書を取り上げます。

損益計算書の仕組み

損益計算書は、一定期間に企業がどれだけの売上をあげ、費用を使い、最終的にいくらの利益を得ることができたかを表します。

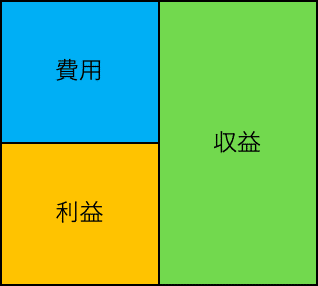

まず、損益計算書のイメージ図を見てみてください。

損益計算書のイメージ図

損益計算書は収益、費用、そして収益から費用を差し引いた差額である利益から構成されています。

「収益」:利益の元ととなる収入のこと

商品や製品の売上高、受取利息、受取配当金、為替差益(為替レートの変動により生じた収益)など

※銀行から借り入れをするとその分だけ収入がありますが、これは後日返済しなければならないお金であり、利益の元となる収入ではないので、収益にはなりません。

「費用」:収益を得るために要した支出のこと

販売費及び一般管理費、支払利息など

販売費及び一般管理費:商品や製品を販売するために直接かかる費用(販売費)と会社全般の業務の管理活動にかかる費用(一般管理費)の合計額のこと。

※銀行からの借入金を返済するとその分だけ支出が生じますが、借りたものを返しただけであり、収益を得るために要したお金ではないため、費用とはなりません。

「利益」:企業の儲けで収益から費用を差し引くことで求められます。

貸借対照表と損益計算書の関係

イメージ図の通り、損益計算書の利益(当期純利益)は貸借対照表の利益(繰越利益剰余金)として貸借対照表の純資産の一部に反映されます。つまり純利益が増加すれば、貸借対照表の純資産が増加するという感じですね。

貸借対照表と損益計算書の関係図

細かい部分は極力除いて、損益計算書について説明してみました。

次回はキャッシュフロー計算書を取りあげようと思います。

以下、参考にした書籍です。