キャッシュ・フロー計算書の仕組み(会計学基礎)

これまでに、貸借対照表と損益計算書を取り上げました。そして、もう一つ近年重要視されてきている財務諸表がキャッシュ・フロー計算書です。

キャッシュ・フロー計算書は、1年間など一定期間のキャッシュ(現金と現金同等物)の増減額や増減要因を示したものです。「キャッシュ・フロー」は現金と現金同等物の増減を表します。

※現金同等物:容易に換金できて、価格の変動が少ない物(現金とほぼ同等と考えられるもの)

キャッシュは企業にとって非常に重要なものです。企業はいくら赤字であろうが、借金まみれだろうが、キャッシュがあれば、なんとか存続することができます。

これは個人に置き換えても同じですよね。借金返済で生活が行き詰まっていても、手元にキャッシュがあれば、最低限の食料を確保して生き延びることができます。

しかし、手元にキャッシュがなければ、企業はお金を稼ぐための種銭がないので、いずれ倒産しますし、個人は最低限の食料を確保できないので、餓死する可能性があります。

ちなみにいつも見ている中田敦彦さんのYouTube大学でも、「コロナで大きな影響を受けた大企業は2ヶ月分キャッシュが持つかどうかという状態だ。いかなる大企業であっても、キャッシュが入ってこなければ途絶える。」と言っています。

キャッシュに関しては6分10秒辺りで言及しています。

コロナショックのような危機を生き延びるためにはキャッシュが重要だということがわかりますね。

企業のキャッシュの動きを把握して、どのような要因でどれだけキャッシュが増減しているのか、本業でしっかりとキャッシュを獲得できているのかを見るためにキャッシュ・フロー計算書を用います。

そして、キャッシュ・フロー計算書には3つの分類があります。

● 営業活動によるキャッシュ・フロー

本業により獲得したキャッシュ・フローを表し、損益計算書における営業利益に相当するもの

逆にマイナスの場合は本業でキャッシュを稼ぎ出すどころか減らしてしまっていることを意味します。

● 投資活動によるキャッシュ・フロー

設備投資や株式の取得といった投資活動により生じるキャッシュ・フロー

設備投資や株式投資をすればその分だけキャッシュは出ていくので、マイナスになります。企業は絶えず設備投資をするので、マイナスでも大丈夫です。

● 財務活動によるキャッシュ・フロー

借り入れや社債発行、増資、配当金の支払いといった財務活動により生じるキャッシュ・フロー

新規借り入れや社債の発行、増資はキャッシュが入ってくるのでプラスになります。

逆に借り入れの返済が進むとキャッシュが出ていくので、マイナスになります。

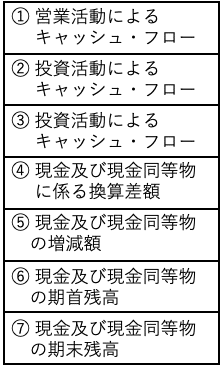

では、キャッシュ・フロー計算書の構成について見てみます。

キャッシュ・フロー計算書の構成

④ 現金及び現金同等物に係る換算差額

外貨を円換算する際、会計年度中の為替レートの変動により生じる差額

円安ならプラス、円高ならマイナスになります。

⑤ 現金及び現金同等物の増減額

①〜④の増減額の合計

⑥ 現金及び現金同等物の期首残高

会計年度のはじまり(期首)の残高

⑦ 現金及び現金同等物の期末残高

会計年度の終わり(期末)の残高、⑤と⑥の合計

以上の順でキャッシュフロー計算書が構成されています。

とりあえず、これで基本的な財務諸表の説明は終わりになります。

まだ私の会計学の知識が低く、実践的な部分を説明できないので、内容の浅い記事かなとは思いますが、少しでも役に立てればと思っています。

自分のレベルが上がったら、もうちょっと深いところまで説明できればと思っています。

以下、参考にした書籍です。