2023年5月期第3四半期決算を発表しました。

こんにちは、株式会社Enjin(証券コード:7370)のIR担当です。

2023年4月14日に2023年5月期第3四半期の決算を発表をしました。

以下のとおり、決算関連の書類が弊社ホームページにアップアップされています。

決算の詳細については、決算説明資料をご覧いただければと思いますが、概要ついて簡単にまとめて記載させていただきます。

その他の資料につきましては「IRライブラリ」に掲載しておりますので、ご参照ください

0.通期業績予想の修正

3月14日に発表を行わせていただきましたが、通期の業績予想を修正しております。今期通期では34億の売上を見込んでおり、その達成に向けて全社一丸となって取り組んでまいります。

1.業績ハイライト

Q3累計で売上高23.9億円で着地しており、通期業績予想(修正後)に対しての進捗率は70.2%となっております。

また、営業利益については8.45億円となっており、通期予想に対して69.1%の進捗率となっております。

修正後の通期業績予想に対して、想定通りの進捗率となっており、通期業績予想の達成を見込んでいます。

2.業績サマリ

サービスごとの業績については、主力サービスであるPR支援サービスは伸び悩んだものの、プラットフォームサービス「メディチョク」が順調に伸展しており前年同期比+76.4%での着地となっております。

プラットフォームサービス「アポチョク」については、サービスは継続しつつも新規営業を停止していることから横ばいでの推移となっております。

引き続き、PR支援サービスの売上割合が多くはなっていますが、プラットフォームサービスの売上が伸展しております。

今後もプラットフォームサービスの売上の進展が続くことで全体的な利益率は改善していく見通しとなっております。

3.KPIについて

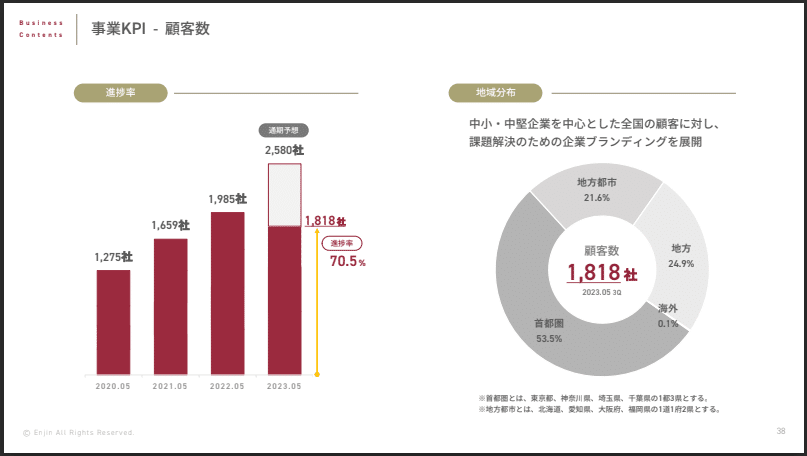

KPIについては、顧客数が1,818社と前年同月比287社増(+18.7%)となっております。「中小・中堅企業」「医療機関」ともに前年同期で増加しております。

平均単価は横ばいで推移しておりますが、1社あたり平均契約件数は1社あたり1.49件にとどまっております。

これは新規顧客の獲得に注力したことにより、初回契約の顧客が増加したことによりますが、顧客数が順調に増加していることから、今後のアップセル、クロスセルなどが見込まれるため、全体としてはポジティブであると考えています。

4.3Qの主な取り組み

新規顧客の開拓に比重を置くことで、顧客数については通期業績予想修正前の目標値に対して進捗70.2%にて着地しました。引き続き首都圏の割合が多く、53.5%となっておりますが、地方都市、地方についても順調に顧客が増加しております。

コロナ禍が落ち着いたこともあり、地方へのアプローチも回復していることから、今後引き続き地方への展開を強化していきたいと思います。

また、業績の安定性を上げるため、月次ストック売上を意識しております。その結果として、月次ストック売上は2023年2月時点において単月で約1.53億円の規模となっており、当社の業績を下支えしています。

今後もストック売上を伸ばしていくことで安定的な業績の成長を目指していきたいと思います。

5.さいごに

今回のご紹介は以上となります。

最後までお読みくださり、ありがとうございます。

今回のQ3決算前において、通期業績予想の発表を行ったことにより投資家の皆様にはご心配をおかけすることとなりました。

Q3の決算については、修正後の業績予想に対して順調に推移しております。

そのため通期の業績予想の達成についても達成できる見通しとなっております。

そのため、Q3決算については計画の範囲内となっており、通期業績予想の見通しについては変更はありません。

Q4も通期目標の達成に向けて引き続き精進していきたいと思います。

今後も新たな記事を順次公開してまいりますので、ご一読いただけましたら幸いです。

2021年6月に東証マザーズ(現グロース)へ上場させていただきました。投資家の皆様が必要とされる情報などをよりしっかりと発信させていただきたいと思いますので、ご要望などがございましたら是非お聞かせください。

今後のIRの参考にさせていただきたいと思います。

ご意見やお問い合わせは、下記のIR問い合わせ窓口よりご連絡ください。

よろしくお願いいたします。

引き続きEnjinをよろしくお願いいたします。

注意事項

本記事は、情報提供のみを目的として作成しています。本記事は、日本、米国、その他の地域における有価証券の販売の勧誘や購入の勧誘を目的としたものではありませんのでご留意ください。