与信をざっくり理解する -中国編-

こんにちは、大野エイトです。

今回は中国の与信について書きました。

芝麻信用をはじめとする信用スコアのイメージが強い中国ですが、民間企業と中国政府がそれぞれどのような役割を担っているのかなどが気になったのでまとめました。

与信や与信審査の基礎については、前回の日本編で触れていますので是非ご一読ください。

また、Twitter上でフィンテック領域等のニュース等について呟いているので、フォローして いただけると嬉しいです。→@eito_ono

信用スコアが始まる前はどのように与信を行っていたのか

中国ではこれまで、クレジットヒストリーを元にした与信が行われてきました。

全国の国民のクレジットヒストリーを収集し始めたのは2003年です。同年に人民銀行信用調査管理局を設立し、2004年に中国人民銀行個人信用情報データベースを設立しました。

ただ、国民の大多数がクレジットヒストリーを持たないため、クレジットヒストリーを元に審査を行う融資等の金融サービスは殆どの国民に提供されませんでした。

融資が行われない為、クレジットヒストリーも生まれないという堂々巡りが起こっていました。

また、商業詐欺や脱税、虚偽の報告による税金の無駄遣い等があり、社会全体に対する不信がある状況を受け、政府は2014年に「社会信用体系建設計画綱要」を発表しました。

中国が成長する上で、客観的で公正で合理的な信用システム構築を行う必要があると考え、社会信用に関する基礎的な法律法規や標準体系について構築し、信用向上に対する奨励と、信用低下の際の罰則について整えることを目標としました。

そこで、先述した既存のクレジットヒストリーだけでは信用システムを構築することは出来ないと考え、信用スコアの本格導入を始めました。

信用スコアの活用を決めた理由は大きく3つあります。

1つ目はクレジットカードの普及率が13.8%と低かったこと。2つ目はインターネットの普及率が年々拡大し、刻印の50.3%が利用していたこと。そして3つ目が、モバイル決済の普及率が急拡大したことです。2015年のモバイル決済利用者数は約23%でしたが、前年比(2014年)で増加率が65.1%と急成長していました。2019年には普及率は約47%まで拡大しています。

こうした理由を踏まえると、普及しないクレジットカードを元にしたクレジットヒストリーではなく、ITサービスとモバイル決済を中心に作成する信用スコアを本格導入する理由が分かります。

ここまでが信用スコアが生まれた背景となります。

出典:中国の社会信用システムの真実 前編 ~「信用スコア」構築の歴史~(DG Lab Haus)

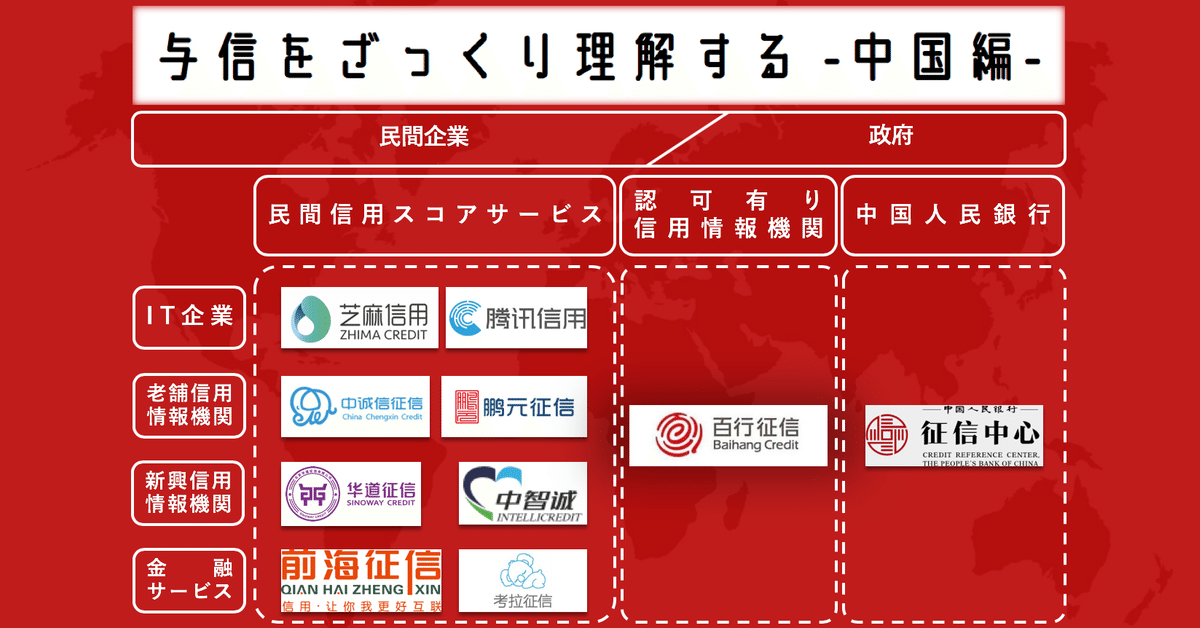

政府は信用スコアサービスに関与しているのか

政府は信用スコアサービスの運営に関与しています。

先ほど、政府は信用スコアの本格導入を始めたと書きました。それは、2015年に政府が民間企業8社に信用スコアサービスの設立を許可すると言ったものでした。

ですが、最終的に民間企業8社がそれぞれ信用調査業務に単独で取り組むことは無くなりました。

信用調査機関として第三者の独立性が必要と考えたためです。

この判断を踏まえ、百行征信(バイハンクレジット)という個人信用情報機関が設立されました。信聯(シェンリン)と中国国内では呼ばれており、クレジットヒストリーを持たない国民に対応した信用情報機関となっています。

百行征信(バイハンクレジット)の株主構造を詳しく見ると、政府が信用スコアサービスの運営に関与していることが分かります。

36%のシェアを保有する中国インターネット金融協会とは、中国政府系の業界団体です。

共同出資した民間企業8社はそれぞれ8%ずつシェアを持つ形であり、あくまで政府を中心とs

百行征信(バイハンクレジット)は、ユーザーによる申し込み型の民間サービスが持つデータを収集します。

クレジットヒストリーを持たない国民であっても、アリババグループやテンセント等のサービスの利用データが百行征信(バイハンクレジット)上に集約されるので、百行征信(バイハンクレジット)に加盟している金融機関等は与信審査を行う事が出来ます。

出典:中国の社会信用システムの真実 前編 ~「信用スコア」構築の歴史~(DG Lab Haus)

政府が目指す社会信用体系とはどのようなものなのか

次に、政府が運営する社会信用体系についてです。

社会信用体系(システム)とは、各地方政府が収集した、行政処罰、司法判決、社会保険料納入情報、交通違反情報などが集まった「全国信用信息共享平台」(中国全国信用情報シェアプラットフォーム)を活用したシステムです。

出典:中国が推し進める社会信用システムとは(Science Portal China)

信用システムの適応先は、税務や統計などの政務に加え、金融、小売、モノづくり、交通、医療、観光、スポーツなどの幅広い分野が示されており、金融方面だけではなく、幅広いジャンルで不信をなくすシステムを構築して、信用社会の実現を目指しています。

信用低下の際の罰則の例として、鉄道切符や航空チケットの購入やホテルでの宿泊が出来なくなる事があります。

出典:中国信用社会に向けたネットの取り組み 〜芝麻信用の信用スコアが消費行動を変えた!?〜(KDDI Research)

最後に

政府が個人の法律違反等の情報やクレジットヒストリー、民間サービスの利用データまで収集し、信用情報のプラットフォームとしての体制を維持している事が分かりました。

日本で信用スコアサービスを提供する会社は、自社サービスで収集したデータを他社に公開する動きは現在取っていませんが、百行征信(バイハンクレジット)のような新しい与信のハブ的存在が誕生する可能性も十分にあると思います。

僕が所属するCrezitは、百行征信(バイハンクレジット)のような与信審査の基盤となる存在を目指しています。私たちが普段しようする身近なサービスと連携し、誰もが最適な与信の機会を持つ社会を創り上げるためです。

もちろん簡単な事ではありませんが、与信の変革という大規模なインパクトを

社会に残せると思うと、とても意義を感じています。

Crezitは創業2年目のシードスタートアップです。自分の力で社会全体を大きく変えうるサービスをつくりたいという方は、是非こちらのbosyuからお申込みいただき、代表の矢部とお話ししてみてください。

読んでくださりありがとうございました。