半導体市場の展望

コロナ渦、2020年の半導体市場は108円換算で50兆円市場に帰り咲いた。2021年も5月まで好調を維持している。車載向け半導体は、チップ不足に陥る事態が発生する等、その勢いは凄まじい。

やはり、この好調の要因の一つが5Gによる恩恵であろう。昨年は、携帯端末用の5G規格に対応した半導体が爆発的に生産された。しかもこの5Gは、ローカル5Gではなくミリ波に対応した28Ghzの半導体である。携帯端末1台にAiP (アンテナ イン パッケージ)は二個搭載されている。これに付随するように携帯端末用の通信モジュール用の半導体が大きく流動した。当初、アップルは、米国とカナダ向けに販売する予定であったミリ波帯の5G携帯。これに対して、三星や中国の携帯電話メーカーが追う形となったことが、引き金であろう。

今年に入ってもAiPの生産量は衰えをみせていない。それどころか、5Gのインフラに使用する半導体生産が加速している。ようは、基地局とアンテナ網である。ミリ波帯の5Gが先行する形となったが、インフラに及んだことで、いよいよ本格的な通信網の整備が始まった。今は、まだ、その入口に過ぎず、今後、5G関連の半導体は、2025年まで継続し、2026年に落ち着きをみせるだろう。

この5Gのインフラに欠かせないのがデータセンターの存在である。一台のサーバーには、CPUが二個、GPUが一個、そして、DRAMが384個、搭載されている。2020年、米国のGAFA(Google, Apple, Facebook, Amazon)は、7兆円レベルのデータセンター向けの設備投資を行っている。これに加え、中国のTencent、Alibaba、Baiduは3兆円。米国と中国だけで10兆円である。皆さんは、データセンサーのコストの何パーセントが半導体のコストかご存じでしょうか?実に40%のコストが半導体で40%のコストのうち、50%がNANDとDRAMメモリーが占めている、残りの40%がCPU, GPU, マイコン等のロジック品で10%がパワーデバイス、電源系のICとなっている。データセンターの投資は、5Gのインフラとも連動している。2021年度は、更に投資額が増え、14兆円の投資が行われている。その内のコストが40%であることを念頭におけば、2021年度の半導体も見えてくる。

これが終わりではない。中国は、500万局のデータセンター基地局を整備する計画だが、現時点、50万局しか整備できていない。当然、日本もNTT等がデータセンターの投資を加速させてくる。半導体メモリーの価格が上昇機運に乗っていることは、ある意味、良いパロメーターでもある。

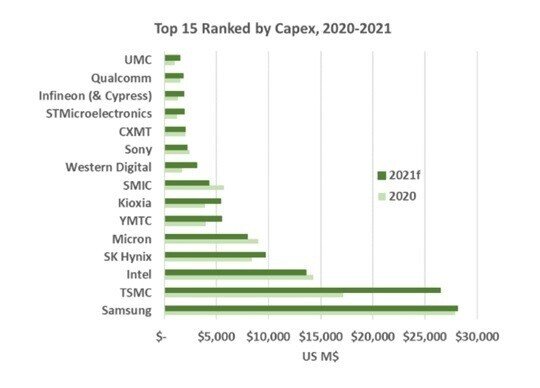

ここからは、半導体メーカーのCAPEXをみてみよう。これは、半導体メーカーの年間の設備投資・研究開発費を指すものであり、これを知ることで、その半導体メーカーがどのサプライヤーから設備を購入しているかを知ることで、自ずとサプライチェーンの業績が見えてくる。2020年度のCAPEX全体は、12兆円(108円換算)であった。2021年度のCAPEXは、全体で15兆円が予定されており、下記のCAPEX TOP 15が示す通り、三星とTSMCがダントツな投資活動を行っている。

米中貿易摩擦の際、よく名前を聞いたASML, Lam Research, Tencorといった欧米勢だけではなく、この半導体設備産業は、日本メーカーが活躍する大きな市場である。東京エレクトロン、二コン、SCREENホールデイングス、荏原製作所、野村マイクロデバイス、レーザーテック、東京精密等、半導体前工程だけでも名前を上げたらキリがない。

この前工程で使用する商材も日本メーカーが強い市場である。フォトマスクでは、東京応化工業、JSR, 信越化学、富士フィルムと他国を圧倒している。酸化膜、窒素膜を形成するには、ガスを使用するが、日本酸素ホールデイングスが強い。IC上に配線を形成する金属は、JX金属が強い。液物でも信越化学、三菱ガス化学、徳山がつよく、シリコンのインゴットでは、SUMCOと信越半導体が強い。インゴットは、ドイツのSiltronicが台湾のGlobal Wafersに買収されている為、3強と言っても良い。

前工程で完成した半導体のテスト分野では、アドバンテスト、日本電子材料、日本マイクロ二クス、テセックが強い。その他、チップキャリアーや接着材付きフィルム等の保材も日系メーカーが採用されている。積水化学、昭和電工、日東といったところ。

半導体分野の話になると、日本とドイツが圧倒的に強い。パワー半導体も市場規模が拡大している。当然の流れであろう。パワー半導体に分別されない、コンデンサー(蓄電器)で村田製作所、TDK, 太陽誘電が圧倒しているようにパワー半導体でも日系勢は強い。三菱電機、東芝、サンケン電気、ローム、デンソー、富士電機といったところだが、世界の50%以上のシェアを持つ分野である。消費電力の制御を目的とした半導体で、過度な電力を抑え、必要な電力を必要な作動箇所に供給するエコには欠かせないもの。この分野では、他国では、InfineonとABBしか思いつかない程、日系メーカーのプレゼンスは高い。

放熱材は、パワー半導体と切り離して考えたほうが良い。似たようなイメージを抱く方も多いであろうが、放熱材はヒートシンク(シリコンやアルミ樹脂に金属やセラミックフィラーを配合したもの)やサーマルグリースやシリコンゴムといったように金属フィラー、セラミックフィラー、グラファイトを使って熱を放熱するものと、非金属で熱を冷却するものがある。とはいっても両者は一心同体で併用されるケースが多いものである。各製品の機能向上で部品点数が多くなればなる程、熱を逃がす必要があり、必然的に必要となるもの。デンカ、信越化学、東レ、カネカ、昭和電工、マクセルクレハ、東洋炭素やアライドマテリアルズを連想する。

半導体産業は、前工程でICチップを生産し、後工程でパッケージ化するように分業されている。前工程と後工程を双方持つ半導体メーカー(Integrated Device Manufacturer)=IDM)とICの設計のみを行うファブレスがあり。日本で言うと一例でメガチップスやソシオネクストがファブレスで、ルネサス、村田製作所、やロームと言ったところがIDMである。ファブレスは、TSMCやUMCと言ったICチップの受託生産会社にチップの製造を委託し、組立受託生産会社(Outsourced Semiconductor Assembly and Test=OSAT)にパッケージ化を委託する。過去、日本には、IDMメーカーが多かったが、ファブレス化が進み、組立工場は、外資系メーカーに売却している。ジェイデバイスというメーカーのみがOSAT専業であったが、外資に買収されてしまい、今、OSATの専業は日本で耳にすることはあまりない。OSATとOEMはまた分野が異なるので分けて考える必要がある。OEMは、マウント屋(シ―クス、大日光、UMCエレクトロ二クス、スミトロ二クス)で各種部品や半導体を電子基板に実装する業種。半導体の後工程ではない。

半導体の後工程で使用する商材も日系が強い分野。

一例で言うと:

樹脂封し剤 住友ベイクライト、パナソニック昭和電工

金線 田中貴金属

半田ボール 千住金属、タムラ製作所

フラックス 千住金属、ハリマ化成

半導体基板 イビデン、新光

金メッキ液 日本高純度化学、上村工業

錆防止材 四国化成、タムラ製作所

銅箔 三井金属、JX

半導体用基板(Substrate)と通常の電子基板(PCB)は、異なる分野として分別されている。

半導体の成長は、多義に渡るサプライチェーンに影響を及ぼす。2021年度の半導体の成長は、Gartner, WSTS, KPMGと様々な予測から平均10%とみることができ、50兆円産業(108円換算)が55兆円産業に成長すると予測されている。5G関連が2025年まで半導体をけん引し、2026年に一服し、そのころには6Gが話題となるでしょう。また、EVの存在も忘れてはいけない。半導体の点数が飛躍的に増えている車載分野だが、EV車は更に点数が増えるとみられている。完全自動運転が可能となり、車の販売台数が1億台に達すれば、半導体は、それだけで30兆円以上の売上効果があると考えられている。成長と横ばい、成長と横ばい、そして10年に一度、大きな下方調整を繰り返し、成長しているのが半導体分野の特徴である。ただ、下方期を分析すると、非メモリーは、横ばいで大きく落ち込むのがメモリーという特徴も備え持っている。この点はあまり知られてない。

半導体は、分野別に分けられ、一例に挙げたように極めて大きなサプライチェーンに影響力をもっている。それが源泉の企業にとっては、短期、中長期の動向が気になるところである・

本文では、勢いが米中貿易摩擦によって停滞した中国の動向には触れておらず、ハイテク分野には停滞感がありますが、古き良き半導体の需要は旺盛で成長を続けている。

カレンダーベースでは現在、Q2半ば。今年も半導体分野は多忙を極めることになるであろう。

誤字脱字あると思いますがご容赦を!

頂いたサポートは米買うのに使わせてもらいます😊