スタートアップの「M&A」とは。IPOとの違いと過去事例

企業の合併や買収を意味する「M&A」という言葉は一般的にも知られるようになりましたが、スタートアップ業界においては、従来主流であったIPO(新規株式公開)だけでなく、M&Aもエグジットの重要な選択肢として認識されつつあります。

本稿では個人投資家向けに、スタートアップ企業の成長戦略として活用される「M&A」について基礎知識からIPOとの違い、メリット・デメリット、過去事例について記載します。

1. M&Aとは

M&Aとは、Mergers(合併)and Acquisitions(買収)の略で、企業の合併や買収を指します。企業は成長戦略の一環として、他社との合併や買収を通じて、事業拡大、新規市場参入、競争力強化などを図る場合があります。

近年、日本でもスタートアップ企業によるM&Aが徐々に増加しているといわれています。スタートアップ企業は、成長資金を確保するために、多くの場合、ベンチャーキャピタルや個人投資家等から出資を受けます。

そして、出資を受けたスタートアップ企業は、一般的には創業から数年〜10年程度でエグジットを視野に入れて事業を展開することが一般的です。このエグジットの手段として、従来主流であったIPO(新規株式公開)だけでなく、M&Aが重要な選択肢として認識されつつあります。

東京証券取引所が2024年に発表した「グロース市場における今後の対応」でも、持続的な成長と中長期的な企業価値向上を実現するためには、上場のみに頼るのではなく、M&Aなどを活用してさらなる成長を実現していくことも一つの方法であると指摘されています。

具体的には、「エグジットとしてはまずM&Aを考えるべきで、よほど大きく成長させられる自信があるときにIPOを行うべき」「世界で戦える成長企業を作るためにM&Aを活用していく」といった議論が行われており、今後ますますスタートアップの成長戦略におけるM&Aの重要性が増していくことが予想されます。

2. M&Aのメリットとデメリット

M&Aは、スタートアップと投資家の双方にメリットとデメリットをもたらします。

スタートアップにとってのメリット・デメリット

スタートアップにとってM&Aは、事業をさらに成長させる可能性がある選択肢の一つです。 例えば自社にない技術や販路を持つ企業と一緒になることで事業成長のスピードを加速できる可能性があり、大手企業の傘下に入ることで資金調達や人材採用面での課題解決につながることも考えられます。

経営状況が厳しい場合でもM&Aによって事業を存続させ、自力では難しかった成長を目指すことができる場合もあります。M&Aでは事業の将来性や保有する技術など、買い手にとって魅力的な要素があれば成立する可能性があるためです。

一方で、M&Aにはデメリットも存在します。まず、経営権を失う、または制限されることで、創業者が思い描いていた事業展開や企業文化を維持することが難しくなる可能性がありますし、買収企業との組織文化の違いによる摩擦で従業員のモチベーション低下を招くこともあります。

また、当初期待されたM&Aによるシナジー効果が得られず、企業価値・ブランド価値が毀損してしまうリスクも存在します。

投資家にとってのメリット・デメリット

投資家にとっては、M&Aは投資資金を比較的早期に回収できる可能性があります。特に、事業が軌道に乗る前でのM&Aによるエグジットは、リスクを回避することにもつながります。

また、買収する企業によっては想定よりも高く企業価値を評価してもらうことができ、当初の想定以上の利益を得られる可能性があります。

しかし、M&AによるリターンはIPOに比べて限定的となる可能性もあり、特に企業価値が十分に高まっていない段階でのM&Aでは、IPOも同様ですが、期待したリターンを得られない場合や投資資金を下回る場合もあり得ます。

現金による買収で、すべての株式等を売却せず保有分を一部残すことができた場合、または株式交換等による場合、買収後の企業成長にも不確実性が伴います。M&Aでは買収企業とのシナジー効果が期待されますが、組織文化の違いなどから期待どおりの成果が出ない可能性も考慮する必要があります。

M&AとIPOの違い

M&AとIPOは、どちらもエグジットの手段としてスタートアップと投資家双方にメリット・デメリットをもたらします。その違いをスタートアップと投資家双方の視点から改めて整理し、表にまとめます。

このように、M&AとIPOはそれぞれに異なる特徴があり、どちらが優れていると一概にいえるものではありません。 スタートアップは、自社の事業戦略や経営状況、市場環境などを総合的に考慮し、より自社に適したエグジット戦略を選択することが重要です。

投資家にとっては、投資判断の際にはスタートアップ企業が将来的にM&AとIPOのどちらによるエグジットを志向しているのかを考慮することは重要ですが、結果としてどちらのエグジットになるかは定かではありません。それぞれのリスクとリターン可能性を理解したうえで、投資を行う必要があります。

3. M&Aの種類

スタートアップにおけるM&Aにはさまざまな種類があります。主なものは以下の通りです。

1. 株式譲渡

ある会社の株式を他社に譲渡する形態です。スタートアップのエグジット戦略としては、この株式譲渡が多く用いられる傾向があります。 既存株主(創業者やベンチャーキャピタル、個人投資家など)が保有する株式を買収を希望する会社へ譲渡します。

株式譲渡は他のM&A手法(合併や株式交換など)に比べて手続きが簡便で、短期間で実行できる点がメリットの一つです。 具体的には、株主総会や取締役会での承認、株式譲渡契約の締結、株式の引き渡しや株主名簿の書き換えなどを行うことで完了します。

2. 吸収合併

一方の会社が他方の会社を吸収し、存続会社となる形態です。吸収される会社は消滅します。存続会社は消滅会社の権利義務のすべてを承継します。一般的に、規模の大きい会社が存続会社となり、規模の小さい会社を吸収する場合が多いです。

3. 株式交換

ある会社が他社の株式を取得し、子会社化する形態です。買収される会社は買収する会社の子会社となります。完全子会社となる場合(100%の株式を取得する場合)、株式交換は対象会社の株主に対して対価として買収する会社の株式を交付します。対象会社の株主は対象会社の株式を失う代わりに、買収する会社の株式を取得することになります。

4. 新設合併

複数の会社が合併し、新たに一つの会社を設立する形態です。合併前の会社はすべて消滅します。新設合併では合併前のすべての会社が消滅するため、許認可などを新たに取得し直す必要があります。上場企業同士の合併の場合は上場廃止になるケースもあり、実務上、新設合併が選択されるケースは限定的です。

4. M&Aでよくある質問

Q. スタートアップの経営者は、M&Aを検討する際にどのような点を考慮していますか?

A. スタートアップの経営者はM&Aを検討する際、まず自社の経営戦略との整合性を確認します。そのうえでM&A後の事業計画、企業価値評価(バリュエーション)、組織体制、従業員への影響など、多角的な視点から検討を重ねます。

特に自社の企業価値をより高めることができるような相手先を選定し、エグジット後も事業が持続的に成長できるか、事業売却により得られた資金で次の事業への投資や成長機会が得られるかといった点を考慮します。

また、主要なメンバーが継続して事業に関与する意思があるか否か、ある場合に関与できるか否か、買収企業が自社の従業員の雇用を継続する意思があるか否かなども検討事項の一つとなります。買収対象が自社ブランドやサービスのみで、従業員の雇用継続が確約されないM&Aは、従業員の将来を考慮して慎重に検討する必要があります。

買収企業との企業文化の相性もM&Aの成否に大きく影響するため慎重に見極める必要があります。

Q. スタートアップがM&Aでエグジットする場合、IPOと比べてどの程度のリターンが見込めますか?

A. ケースバイケースですが、一般的にはIPOの方が高いリターンを得られる可能性があります。

しかし、M&AはIPOに比べて早い時期に実行される可能性があるため、時間的なメリットを重視する場合は選択肢の一つとなり得ます。IPOの場合、上場準備に数年を要し、上場後もロックアップ期間が設けられることが一般的で、資金回収までに長い時間を要する可能性があります。

一方、M&Aは比較的短期間で交渉がまとまり現金化できる場合があるため、回収した資金を他の事業や投資に充てることができる可能性があります。ただし、IPOでもM&Aでも投資資金以上の現金化ができるとは限りません。

また、スタートアップを取り巻く事業環境は変化が激しいため、早期のエグジットは、競合の出現や市場環境の急激な変化などの将来的なリスクを回避できる可能性があります。

5. M&A事例

M&Aの具体的事例として、楽天、メルペイ、DMM、KDDIの4社によるM&A事例を紹介します。

1. 楽天グループ株式会社(旧 楽天株式会社)

楽天は2003年9月に、オンライン宿泊予約サイト「旅の窓口」を運営するマイトリップ・ネット株式会社を約323億円で買収しました。急成長するオンライン旅行市場において、顧客基盤やノウハウを獲得し、楽天トラベルの事業拡大を図るM&Aでした。2004年8月に両社は合併しサービスを統合。結果として、楽天トラベルは国内最大級のオンライン旅行予約サイトへと成長しました。

2. 株式会社メルペイ

メルカリ子会社のメルペイは、2020年にスマホ決済サービス「Origami Pay」を展開するOrigamiを買収額0円で子会社化しました。競争が激化するスマホ決済市場において、Origamiが培ってきた高い技術力と加盟店網を取り込むことで、メルペイの事業基盤を強化するM&Aでした。買収後、Origami Payのサービスは終了したものの、その技術や加盟店網はメルペイに統合され、サービス拡充に貢献しました。

メルペイのOrigami買収額は「0円」だった、注目ディールの内幕(日経クロステック)

3. 合同会社DMM.com

DMMは2017年に、フリマアプリ「CASH」を運営するBANKを70億円で買収しました。しかし、経営方針や企業文化の違いなどからシナジー効果が十分に発揮されず、買収からわずか1年後にDMMはBANKを5億円で売却しました。

DMM.comが70億円買収のBANKを1年で「手放した」理由 —— 亀山会長「敗軍の将語らず」(BUSINESS INSIDER)

4. KDDI株式会社

KDDIは2014年に、生活の知恵を共有するウェブサイト「nanapi」を運営するnanapiを買収しました。KDDIはnanapiのコンテンツ制作力やユーザー基盤を活用し、新たなメディア・コミュニティサービスを提供するとしていましたが、買収後は意思決定のスピードや柔軟性が低下。KDDIの既存事業とのシナジー効果も限定的で、nanapiの成長は鈍化しました。その後、nanapiはSupership株式会社に吸収合併され、「nanapi」のサービスも2020年8月に終了しています。

ハウツー情報サイト「nanapi」、6月末で更新終了 「成長戦略と合致しない」(ITmedia News)

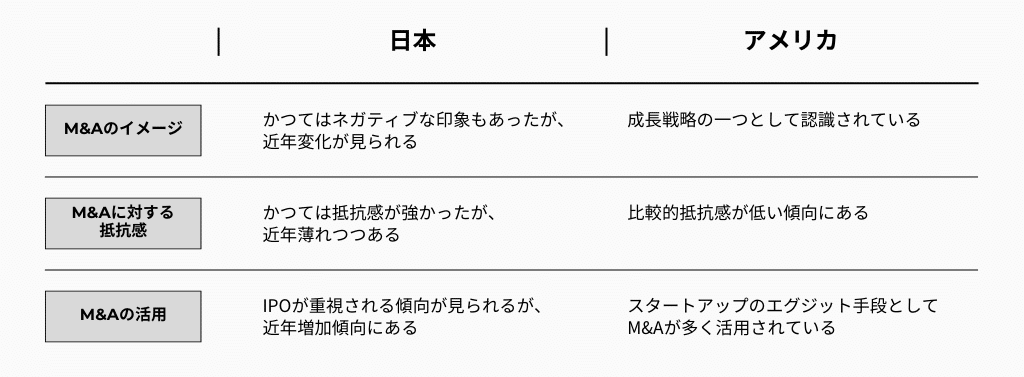

日本とアメリカのM&Aの違い

日本とアメリカでは、M&Aに対する考え方に違いがあります。

米国では、スタートアップのエグジット手段としてM&Aが多く活用されています。米国ではM&Aが事業成長の手段として認識されており、 企業を売却することへの抵抗感が日本と比べて低い傾向にあると考えられます。

また、米国ではベンチャーキャピタルなどの投資家が、投資先企業のエグジット戦略としてM&Aを積極的に推進していることも大きな要因です。

一方、日本では、従来、企業を売却することに対して「身売り」といったネガティブなイメージが根強く、経営者にとってM&Aは最終手段と捉えられる傾向がありました。しかし近年、事業承継問題の深刻化や、 スタートアップの成長戦略としての選択肢の一つとして認識されるようになり、M&Aに対する抵抗感は薄れつつあると言えます。

まとめ

M&Aは、スタートアップ企業にとって、事業成長を加速させ、エグジットを実現するための選択肢の一つといえます。日本経済全体の成長のためにも、スタートアップがIPOだけでなく、M&Aも活用して成長することが期待されています。

投資家にとっても、M&Aは投資資金を回収しリターンを得る可能性のある手段の一つであり、投資判断における一つの要素となり得ます。この記事が、投資家の皆さまのM&Aに関する理解を深め、意思決定の参考になれば幸いです。

▼イークラウドの案件情報をLINEで受け取る

▼イークラウドの採用情報を見る