【第10回】カバード・コール(第2戦略)

みなさん、こんにちは!いつも、こちらのnoteをご覧いただきましてありがとうございます。

前回は、ホイール戦略の第1戦略であるキャッシュ・セキュアード・プットについて説明しました。今回は、第2戦略であるカバード・コールについて説明したいと思います。ちょっとボリュームが盛りだくさんとなってますが、時間あるときにゆっくり御覧いただければと思います。

1)前回までのおさらい

前回は、ホイール戦略の第1戦略であるキャッシュ・セキュアード・プットについて説明をしました。その意味は「権利行使に備えて株を購入するための現金を準備した上でプット売りを行う」という戦略のことでしたね。

2)カバード・コール(CCW)

今回は、ホイール戦略の第2戦略であるカバード・コール・ライティング(通称:カバード・コール)について説明をしたいと思います。

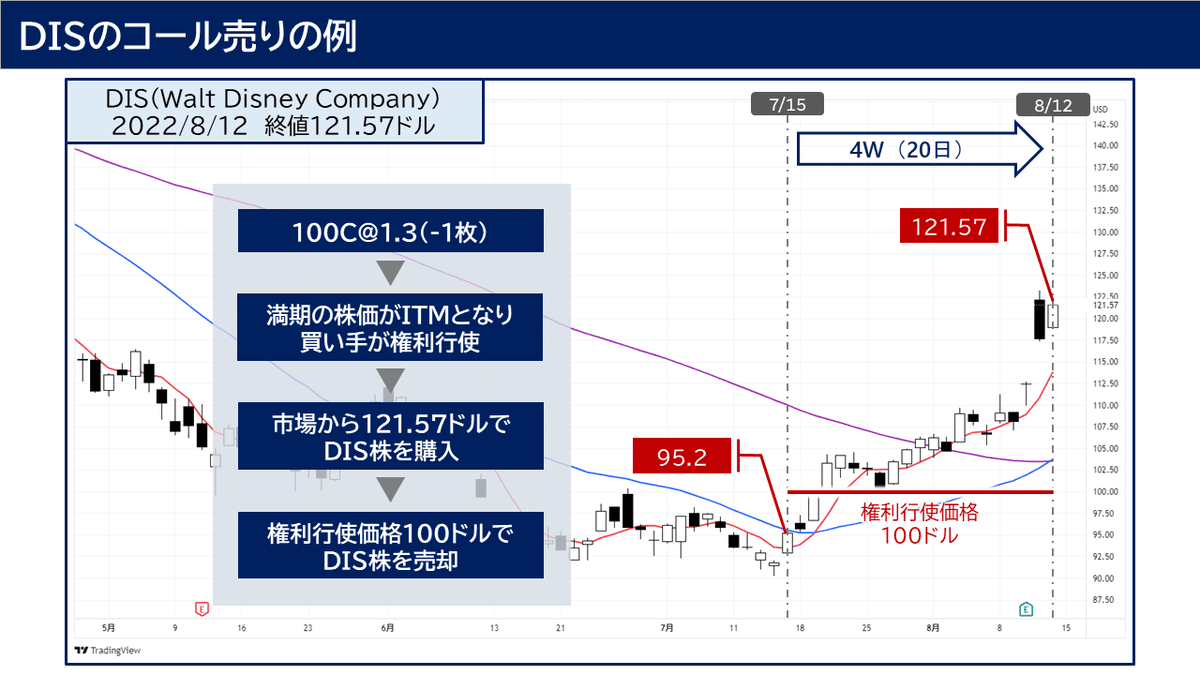

DISのコール売りの例

以前、ウォルト・ディズニー(DIS)のコール売りの説明をしましたが、もう一度復習してみましょう。

7/15のDISの株価が95.2ドルでした。その時に、満期が4週間後の権利行使価格が100ドルであるコールオプションを1枚売りました。その時に獲得したプレミアムは1.3ドルでしたね。

4週間後の8/12にDISの株価を確認したところ121.57ドルと、大幅に権利行使価格を上回るDITMの状態でした。

これに伴い、100Cの買い手は100ドルでDIS株を100株購入する権利を行使し、売り手は市場から121.57ドルでDIS株を100株購入して、その株を買い手に100ドルで売却することになりました。ここまでが以前説明した内容です。

今回は、DISの株を持っていなかったので、市場から100株を購入して、その株を買い手に売却することになりましたが、もし、すでにDISの株を100株もっていた場合、どのような取引になったでしょうか?

すでにDISの株を100株所有しているので、市場から株を購入する必要はありませんね。つまり、所有している現物株を買い手に渡すことで取引きが完了することになります。

このように、現物株を所有している時に、その現物株を原資産としたコールオプションを売ることをカバード・コールと呼んでいます。

カバード・コール・ライティングとは、コール・ライティング(コール売り)で(現物株を)カバーするという意味になります。

3)カバード・コールの損益図

では、保有している現物株にコール売りを合わせるカバード・コールが、どのような効果があるのか、もう少し詳しく説明していきましょう。

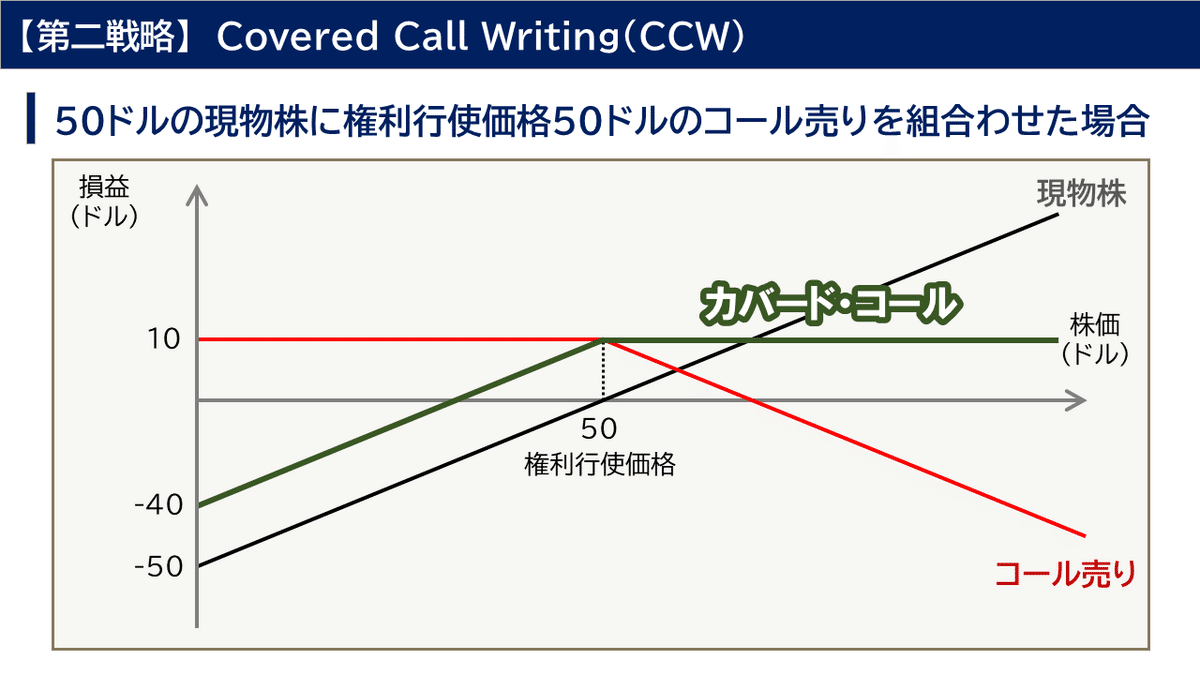

株価が50ドルの株を100株保有した場合

まず、株価が50ドルの株を100株保有した場合の損益図を確認してみましょう。下図は横軸が株価であり、縦軸が損益です。

上記グラフのとおり、現物株の場合、株価が50ドル以上上昇すれば、利益が増えていきますよね。最大損失は、株価が0になった時ですので、▲50ドルです。そして、最大利益無限大となります。

権利行使価格50ドルのコールを売った場合

次に、権利行使価格50ドルのコールを売った場合の損益図を確認してみましょう。

コール売りはこのようなグラフとなるのでしたね。最大利益は固定で受け取ったプレミアムの額となり、最大損失は無限大となります。

コール売りの損益グラフは権利行使価格で折り曲がります。また、プレミアムは10ドルとした場合、損益分岐点は権利行使価格とプレミアムを加えたものですので60ドルになりますね。

50ドルの現物株に権利行使価格50ドルのコール売りを組合わせた場合

それでは、この現物株グラフとコール売りのグラフを重ねてみましょう。現物株(黒線)とコール売り(赤線)を合成すると、下記のような緑色のグラフが完成します。これがカバード・コールの損益図となります。

4)カバード・コールのメリットとデメリット

カバード・コールの損益図から、この戦略のメリットとデメリットを考えてみましょう。

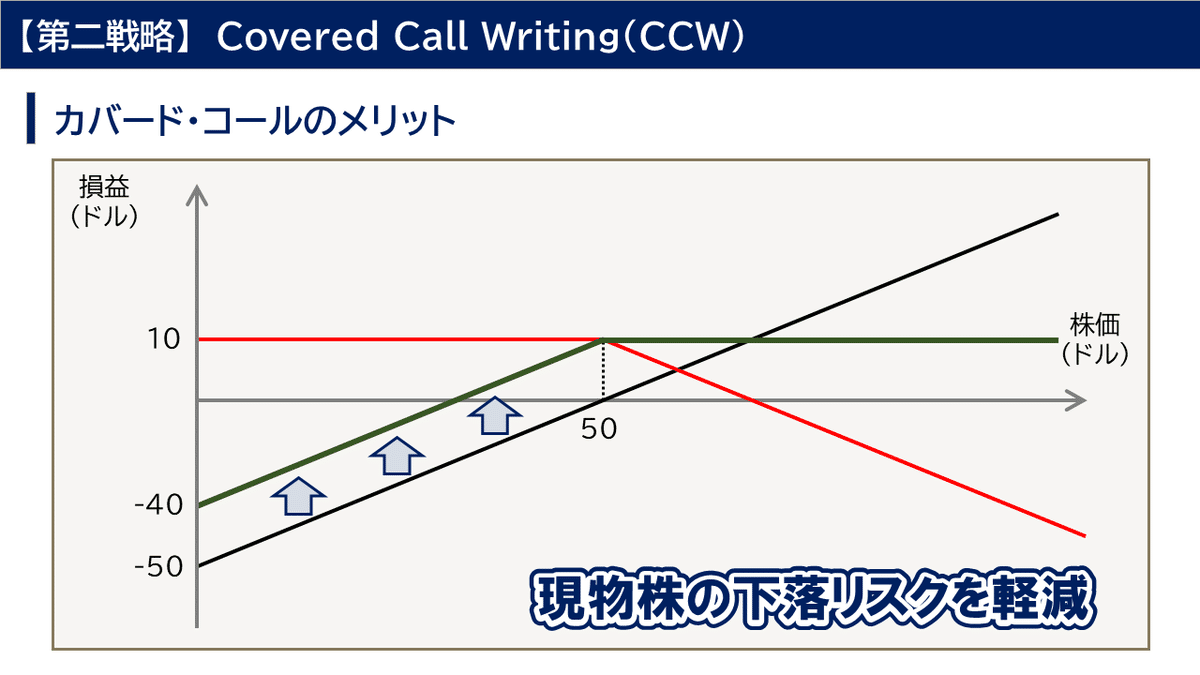

カバード・コールのメリット

このカバード・コールのグラフを確認すると、コール売り時の損失無限大が解消されてます。権利行使価格の50ドル以上は、どれだけ株価が上がっても一定の利益となってます。

また、現物株と比較すると、現物株の損失がプレミアム分上昇していることがわかります。つまり、現物株の下落リスクを軽減することがてきるわけです。

カバード・コールのデメリット

それでは、カバード・コールのデメリットについて説明しましょう。カバード・コールのデメリットは、上記メリットを獲得するトレードオフとして、現物株の最大限の利益を放棄しなければならないということです。

つまり、カバード・コールとは、現物株の無制限の利益を放棄することを引き換えに、株価下落のヘッジというメリットを享受しているのです。

5)実際のカバード・コールのトレード例

コール売りがITMとなった場合

実際のカバード・コールのトレード例を紹介しましょう。今回は、コカ・コーラ(KO)のチャートを準備しました。

KOの株価は7/22時点で61.59ドルでした。それでは、この時に61.59ドルで現物株を100株取得したことにしましょう。そして、満期が4週間後の4%上の権利行使価格64ドルのコールを売ります。この時のプレミアムは0.35ドルでした。これで、カバード・コールの完成です。

下図のチャートをご覧ください。4週間後の8/19、株価は65.17ドルと上昇しておりました。64CはITMとなりますね。

この場合、買い手がコールオプションを権利行使することになりますので、買い手にKOの株100株を売却する必要があります。よって、取得価格61.59ドルの100株を64ドルで売却するわけです。

この取引の結果、所有株はなくなりましたが、現物株のキャピタルゲイン(64ドル-61.59ドル)とコール売りによって獲得したプレミアム(0.35ドル)の利益を獲得することができました。

ここで、株がなくなりましたので、再度、キャッシュ・セキュアード・プットを実施して、プレミアムを稼ぎながら株の取得を目指すわけです。

コール売りがOTMとなった場合

KOの例では、コール売りがITMとなり、権利行使された場合を説明しました。コール売りがOTMとなり権利消滅したケースも確認しておきましょう。

今回の例は、apple(AAPL)になります。4/1のAAPLの株価が174.31ドルでした。この時に100株を購入したとしましょう。そして同時に、4週間後が満期の権利行使175ドルのコールを売ります。その時獲得したプレミアムは3.3ドルでした。

4週間後、AAPLの株価が157.65ドルと下落しました。この時、175CはOTMとなりましたので、買い手の権利は消滅となり、プレミアム(3.3ドル)を獲得して取引は終了です。現物株も所有したままです。今後は、現物株をまだ所有しているので、引き続き、カバード・コールを仕掛けてプレミアムの獲得を目指すことになります。

そして、カバード・コールを続けて、コール売りがITMになれば、現物株を受渡してキャッシュ・セキュアード・プットに移行、その後、キャッシュ・セキュアード・プットでITMになり株を取得すれば、カバード・コールへ…と交互に取引を繰り返し、プレミアムの獲得を目指す戦略がホイール戦略となります。

カバード・コールと現物株との損益比較

それでは、KOとAAPLの取引の損益を現物株を購入した場合と比較してみましょう。

KO株のカバード・コールの損益です。まず、株を61.59ドルで100株購入しました。その後、64Cを売って、プレミアムを0.35ドル獲得しております。満期日には、ITMとなりましたので、所有している株を権利行使価格で渡す必要がありますので、64ドルで売却します。合計の損益は276ドルとなりました(左上表)。

一方、現物株の場合の収支を確認しておきましょう。61.59ドルで買った株は、65.17ドルに上昇してますので、利益が358ドルとなりました。この時はカバード・コールより、現物株の方が利益が多くなりました(右上表)。

AAPLの場合も確認しましょう。まず、現物株の損益を確認しましょう。174.31ドルで購入した株が157.65ドルに下がっておりますので、含み損は1,666ドルという状態です(右下表)。

一方、カバード・コールの場合は、株の含み損は、現物株と同じですが、175Cを売って330ドルを獲得しておりますので、含み損は▲1,336ドルとなりました。この時は、カバード・コールが損失が少ない状態となってます(左下表)。

この結果からわかるとおり、カバード・コールは上昇の利益を捨てて、株価の下げによる含み損を軽減していることをおわかりいただけるかと思います。

6)カバード・コールの銘柄選定

カバード・コールの「上昇の利益を放棄して、株価下落をヘッジする」という特徴から、カバード・コールには向き不向きの銘柄があると考えられます。

まず、株価が右肩上がりで上昇し続けるような株にはカバード・コールは向きません。先ほどのKOが良い例です。また、株価が大きく下げるような銘柄も向きません。なぜなら、カバード・コールで株価の下げをヘッジできるのは、コール売りで獲得したプレミアムの分だけであり、非常に限定的であるからです。

よって、比較的株価の変動が少ない銘柄を選択し、プレミアムを稼ぐのが定石となっております。

7)配当貴族銘柄によるカバード・コール取引例

米国市場には、配当貴族と呼ばれる銘柄があることはご存じでしょうか。配当貴族銘柄とは、一定期間以上連続して増配を実施している企業の株式のことです。例えば、先ほどご紹介したKO、P&G、ジョンソン&ジョンソン(JNJ)等が挙げられます。

カバード・コールは値動きの少ない銘柄で行うことが定石なのであれば、最初からキャピタルゲイン取得を目指していない配当目的の銘柄と相性がよい感じがしませんか?配当銘柄でカバード・コールを仕掛けることにより、配当に加えてプレミアムを獲得することができ、利益率を向上させることが可能です。

JNJを現物株で1年間運用した場合

それでは、配当貴族銘柄として有名なJNJで、現物株で1年間運用した場合の利益率を確認してみましょう。

下記は2021年のJNJの1年間の日足チャートになります。値動きが少ない配当貴族銘柄とは言え、まあまあ変動してますね。

2021/1/4の株価は156.50ドルでした。これを156.50ドルで100株所有したとしましょう。JNJは年に4回配当が行われておりました。その配当の合計は419ドルとなり、その利益率は2.67%となります。

JNJをカバード・コールで1年間運用した場合

それでは、同じ年にカバード・コールを仕掛けた場合の利益率を確認してみましょう。2021/1/4に156.5ドルで100株を所有し、満期が1年後(12/31)である158Cを売ってみます。

ちょっと話はそれますが、米国株オプション取引は世界中から参加してくるので、1年後のオプションとかも買えるのですよ。最大では2年後のオプションも買うことが可能です。このような満期が9か月以上のオプションをLEAPSと呼んでます。

話を戻しますね。1年後が満期の158Cのプレミアムを確認すると、7.94ドルで取引がされておりました。100株分なので、1年間に794ドルを獲得できるわけです。ちなみに、158CはほぼATMですので、時間的価値が最大(プレミアムを多く獲得できる)ということもお伝えしておきます。

それでは、今回のカバード・コールの利益率を計算してみましょう。まず、現物株を100株所有しておりますので、現物株同様に配当を419ドル獲得します。そして、158Cを売ってプレミアムを獲得してますので、794ドルを獲得することができました。合計で1,213ドルの利益となります。

これで、配当比率2.68%だったのが、7.75%まで上昇することができました。つまり、2.9倍の利益を獲得できたことになります。

8)カバード・コールでITMになった場合のフォロー

もう一度、JNJのチャートを確認してみましょう。

このチャートを確認すると、12/31の株価が171.07ドルと9.3%も上昇しております。となると、158CはDITMとなってますね。

カバード・コールは上昇の利益を捨ててプレミアムを獲得する戦略ですので、現物株であれば含み益になっている9.3%の利益は獲得できません。このようにカバード・コールでコール売りがITMになった場合のフォローについて説明しておきますね。

所有株を売却してもよい場合

まず、所有しているJNJの株を売却してもよいと判断した場合のフォローは下記のとおりとなります。

満期日に158CがITMになっておりますので、買い手がコールオプションを権利行使する。

買い手が158ドルでJNJ株を購入する権利を行使したので、158ドルでJNJ株を売却します。これにより、1.5ドル(158ドル-156.5ドル)のキャピタルゲインを得たことになります。

現物株を売却したので、再び、キャッシュ・セキュアード・プットに移行して、現物株の取得を目指しながらプット売りでプレミアムを獲得します。

これは、今まで説明してきたフォローと同じですね。

所有株を継続して保有したい場合

今回のJNJのチャートを見ると、流石に9.3%も株価上昇しており、今後も引き続き上昇しそうな気もしますよね。そうなると、引き続きJNJの株を所有しておきたいと考えるのも人の常かなと。JNJ株を引き続き所有する場合のフォローは下記のとおりとなります。

満期日に158CがITMになっておりますので、このままでは買い手に権利行使されて現物株を売却しなければならなくなります。買い手が権利行使する前に158Cを反対売買して決済を行います。

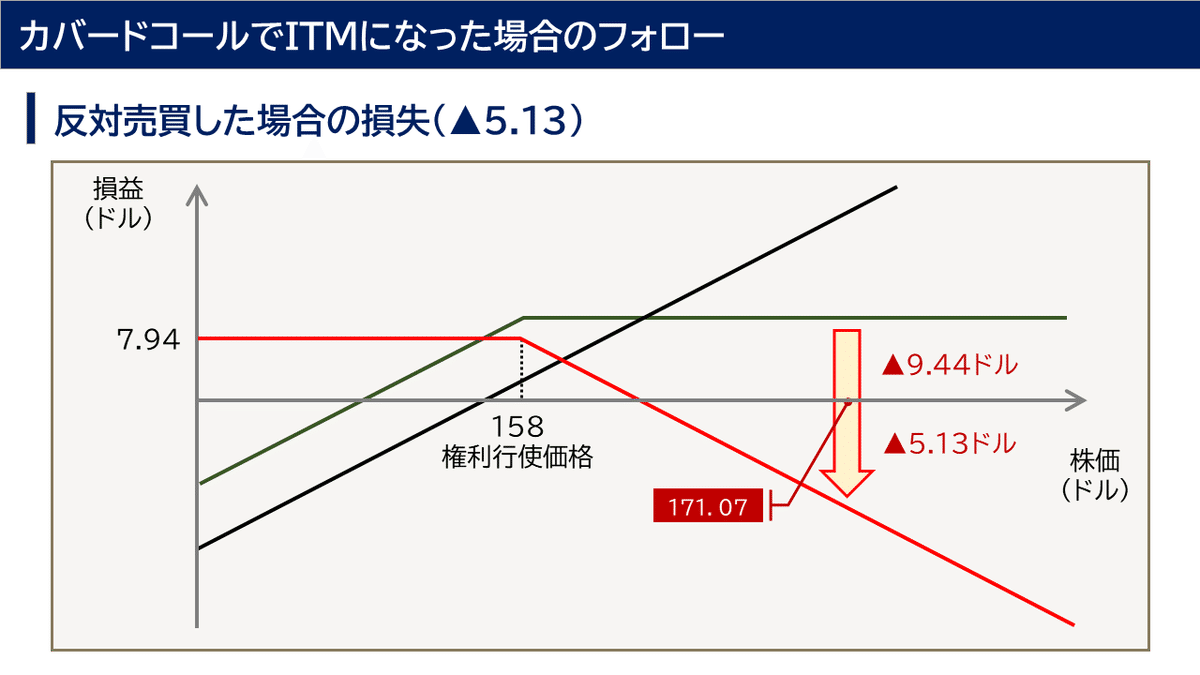

158Cのプレミアムを確認すると、満期日には13.07ドルとなってましたので、これを反対売買(買い戻)して決済します。7.94ドルで購入した158Cが13.07ドルまで上昇しておりますので、▲5.13ドルの損失となります。

現物株が残りましたので、再び、カバード・コールを仕掛けて、配当+プレミアムの獲得を目指します。

ただ、ちょっと注意が必要で、米国株オプション取引はアメリカンタイプですので、DITMになっている場合は満期前に権利行使される可能性もあります。特に、JNJのような配当貴族銘柄は、満期前に配当日があると配当日前に権利行使が行われることも度々あります。

なぜなら、DITMになっていると時間的価値はほぼ0になっており、権利行使して株を所有して配当を得た方が利益が高く得られるケース(配当額の方が失う時間的価値より大きいので)が多いからです。よって、配当率が高い銘柄がITMになっていた場合は、配当日を注視しておきましょう。

反対売買した場合の損失(▲5.13)の考え方

158Cを反対売買して決済し、引き続き株を所有した場合、配当とプレミアムで1,213ドルの利益がでたとしても、▲5.13ドルの損失があるので「結局、現物株を持っていた方がいいじゃん!株の上昇益も得られるので!」という考える方もいると思います。

ただ、この▲5.13ドルって損失しているのでしょうか?

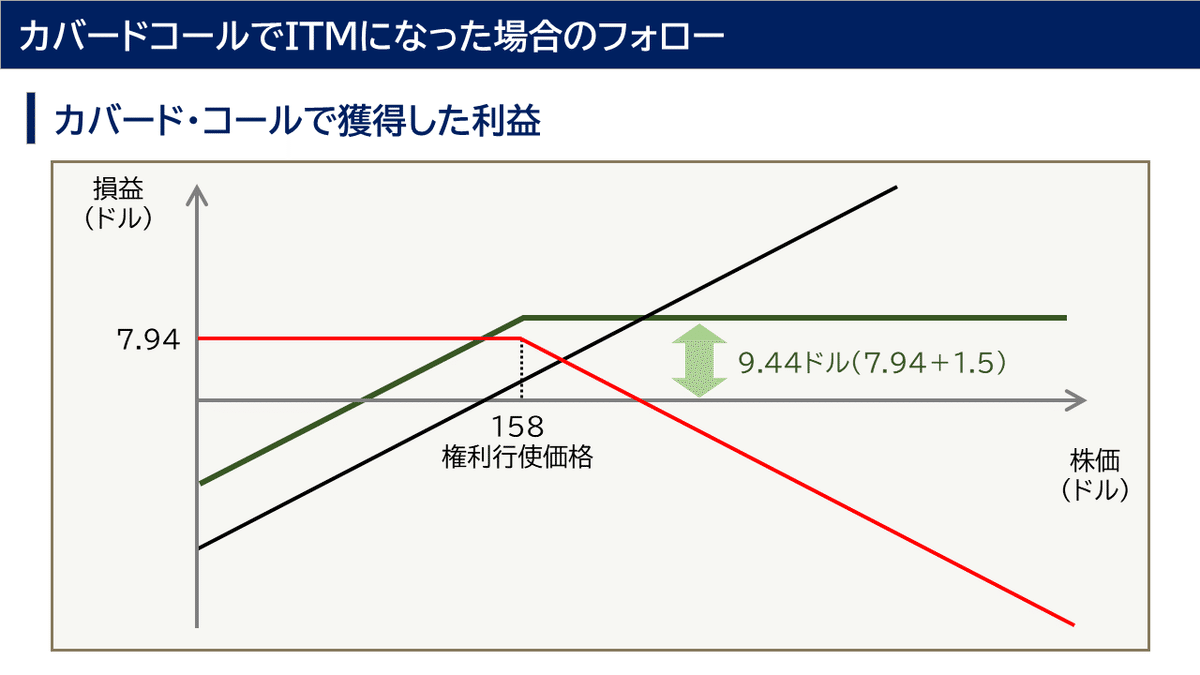

ここで、反対売買して損失した▲5.13ドルについて考察してみましょう。まず、今回のJNJのカバード・コール損益図を確認してみましょう。

現物株(黒線)を156.5ドルで購入しております。そして、少し上の158C(赤線)を売りました。これを合成したのがカバード・コール(緑線)になるわけです。

12/31の終値171.07ドルはITMになりますので、このままであれば、現物株を売却してプレミアム7.94ドル+株の上昇益1.5ドル(158-156.5)の9.44ドルの利益を獲得できるわけです。

今回、反対売買をして▲5.13ドルの損失が発生しました。12/31の171.07ドルの時のコール売りの損失(▲5.13ドル)は下図のグラフのとおりとなります。獲得していた9.44ドルの利益を吐き出して、さらに▲5.13ドルの損失を負ったということです。

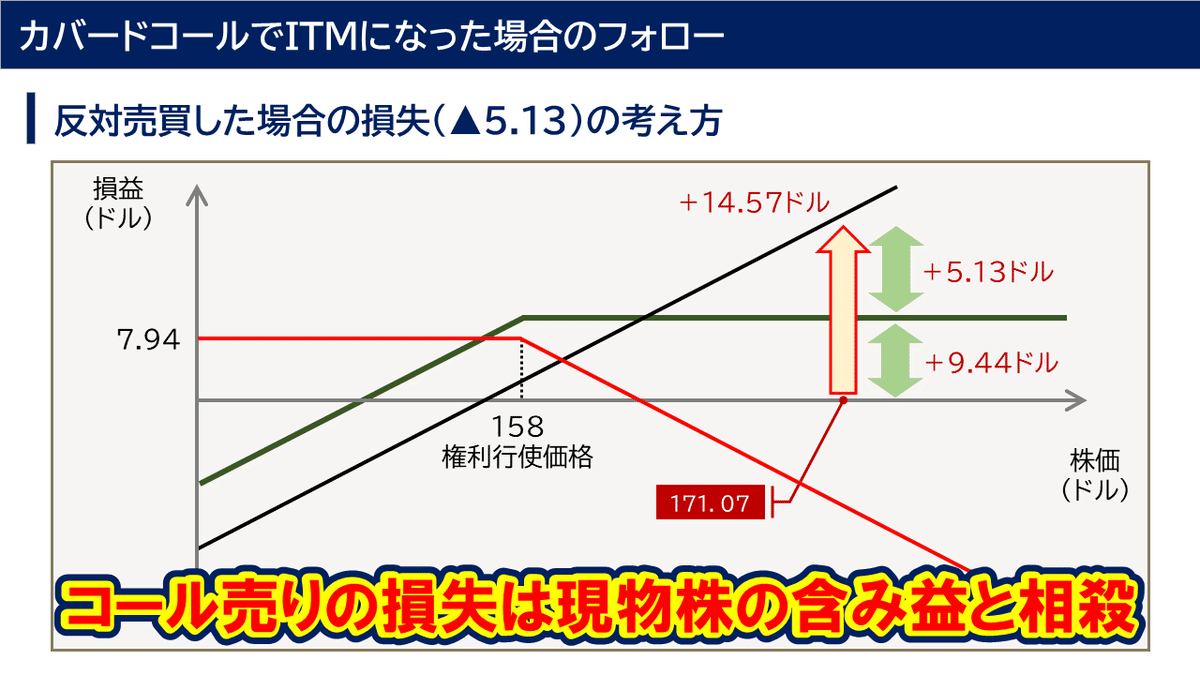

ただし、コールを反対売買して決済したことにより、現物株が残りますよね。その時、現物株は下記グラフのとおり14.57ドルの含み益を持ってます。

この14.57ドルを詳しく見てみると、カバード・コールで獲得していただろう利益(9.44ドル)を差し引くと、5.13ドルの利益が残るわけです。これは、コール売りを反対売買してロスカットした5.13ドルと同じです。

つまり、コール売りのマイナスは現物株の含み益と相殺されるということです。

ちょっと難しい話になりますが、171.07ドルはDITMであるので、その時のプレミアム13.07ドルは、ほぼ本質的価値のみとなります。本質的価値は、現物株が所有している利益と同じですので、これをロスカットした場合、現物株の含み益が残るというわけです。

もちろん、今後、JNJの株が下落すれば含み益は減るので、コール売りの損失が完全に補えているわけではありませんが、コール売りを決済した時点では、コール売りの損失と現物株の含み益は相殺されているということです。

9)まとめ

以上、今回は、カバード・コールについて説明しました。結構なボリュームがあり、最後は難しい話がでてきて理解できていない部分もあるかもしれませんが、実際にトレードしていければ今後理解していけると思いますので、あせらないで下さいね。

今回でホイール戦略の説明が終わりました。ホイール戦略と仰々しい名前が付けられてますが、要するに「プット売りして現物株を取得したらコール売る」これを繰り返しているだけなので、実際の取引自体はとても簡単です。

本日も最後まで御覧いただきましてありがとうございました。次回の記事も御覧いただければ幸いでございます!

【免責事項】

※内容の正確性については万全を期しておりますが、私の個人的な視点、理解を示したものであり、完全性、正確性、適用性、有用性等いかなる保証も行っておりません。

※内容に基づく判断については、利用者の責任のもとに行うこととし、一切の責任を負いません。

※内容に関しては、将来、予告なしに変更する場合がございます。

いいなと思ったら応援しよう!