(銘柄分析)1332 日本水産

時価総額 1427億(2020.9.4時点)

事業内容

水産事業…漁業の養殖から加工、販売。

食品事業…冷食、缶詰。日欧米で展開。

ファインケミカル…EPAという栄養素を取り入

れた健康食品やサプリを開発

物理事業…冷凍冷蔵の倉庫。低温での輸送。

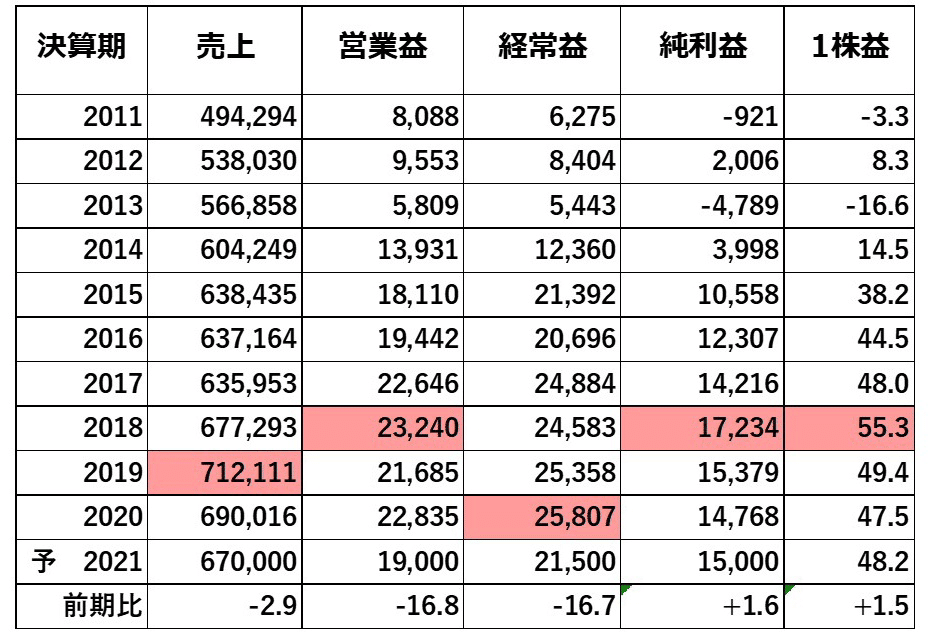

業績

[かぶたん]より引用

売上は横ばいですが、2016年まで利益は上昇し続け、それ以降は横ばい。2016年までは冷食やチルドの割合を大きくすることで利益を拡充していたようです。

直近ではコロナの影響を受けていますが、EPS-12%とバカみたいに悪くはなってないようです。

セグメント別業績(過去5年)

[バフェットコード]より引用

ここ5年で売上の構成は変わっていない。

利益は水産が大きくなっている。鮭やまぐろ、ブリなどの養殖の好調により増益。

利益は養殖がうまくいくかがかなり重要なよう。

各指標

ROE…9.86

ROA…3.05

売上営業利益率…3.31

配当…8.5

配当性向…17.9%

優待…500株以上で3000円相当の自社商品

配当+優待利回(500株保有)…3.17%

自己資本比率…30.8%

有利子負債倍率…1.47

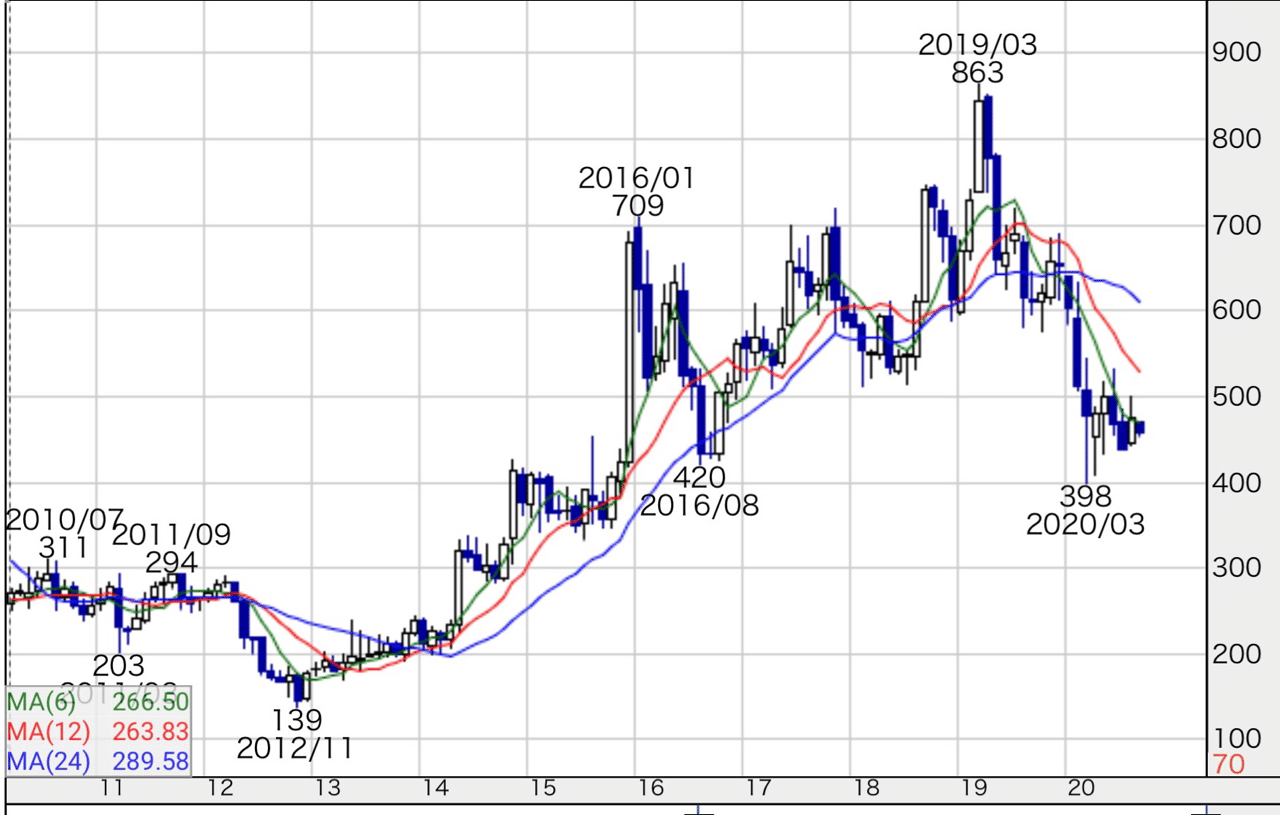

チャート(過去10年月足)

純利益とともに上昇してきたが、利益が横ばいになると株価が下がってきている。また直近ではコロナの影響で大幅に下げて停滞している。

中期経営計画

・人々のライフスタイルの変化に対応して即食、簡易食、健康食品に力を入れる。

・養殖の新魚種

・豪州最大のエビ養殖会社に資本参加しグローバル販売

・医薬原料のグローバル販売準備

・新たな機能性食品の研究

個人的な意見

ここ数年は売上、利益ともに安定してきてます。養殖のが良好かどうかで利益も変わってくるため、それなりに上下はしますね。利益率、ROE、ROAもそれほど高くはないが低すぎるわけではないと考えます。

人の健康に対する関心は年々高まっているので、特定の成分にこだわった機能性食品が伸びる可能性はありそうです。

配当優待の利回りは3%を超えていて、かなり良さそうです。配当性向もそこまで高くなく、直近の業績をみるとめちゃくちゃ悪くなっているわけではなさそうなので、減配、優待の廃止の可能性は低いと考えています。

利回りを考えると点数は100点中25点てところですかね。