【重要な追記】大誤報?「農林中金」外債爆損報道

農林中金に関する報道

共同通信「赤字1.5兆円規模 外債10兆円売却で損失拡大」

共同通信の報道によれば、下記の通り伝えている。

・2025年3月期に連結1兆5千億円規模の赤字を見込んでいる。

・今年5月に5千億円超の赤字見通しを示したが、大幅に拡大。

・外国債券を10兆円ほど売却、実際の損失として確定させる。

・外債で2兆円余りの含み損を抱えている。

・含み損を一気に処理し、運用体制を見直す。

本当に含み損なのか?

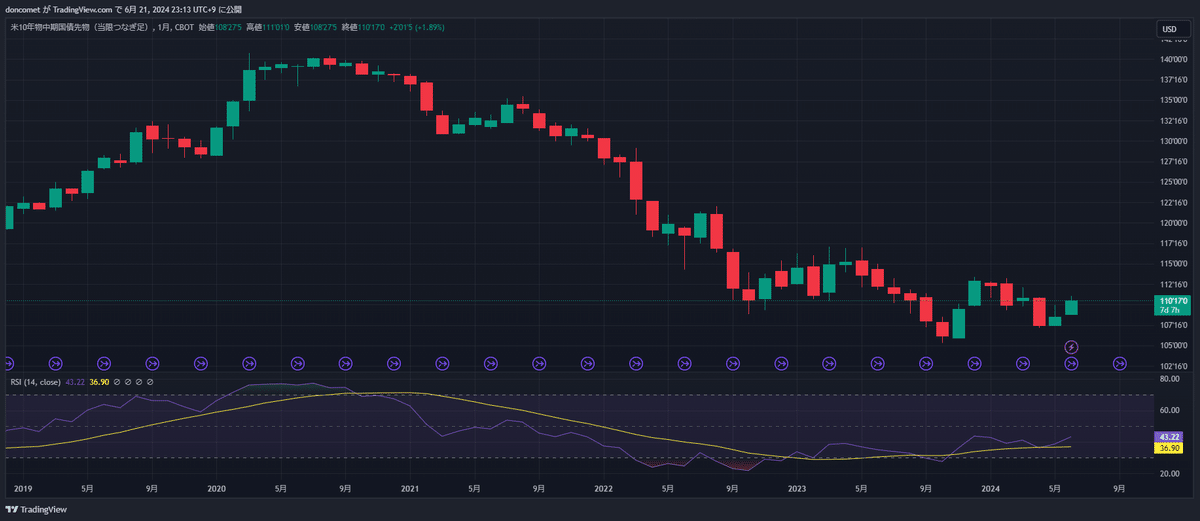

債券とドル円チャート

上の共同通信の記事を読むと、「外債の含み損拡大が農林中金の赤字の原因であり、これを売却して含み損を実際の損失に確定させる」という印象になるかと思う。しかし本当だろうか?

2020年3月をピークに、2024年6月現在まで右肩下がりの状況になっている

2020年3月、または2021年1月を底値にドル高円安の右肩上がり状況になっている

図1は、米国10年債の「価格」チャートです。これはよく見られる利回りチャートとは上下さかさまになっています。

これを見ると、確かに米国債を持ち続けていたらどんどん損していたのだろう、ということがわかります。

図2は、いわゆる「ドル円」チャートです。こんどは逆に、円を米ドルに替えておいただけで、円ベースで見ればどんどん価値が上がっている、つまり利益(為替差益)が出ていたことがわかります。

では、日本円で米債を買って、売った後に再び日本円に戻した時、すなわち「日本円ベースで」考えた時に、どちらの変動の方が大きかったのでしょうか? もしも、

債券の下落よりも為替の上昇が大きければ 利益 になりますし、

債券の下落よりも為替の上昇が小さければ 損失拡大 になるはずです。

特に為替差益の方が大きかった場合、「ドルベースでは赤字」だが「円ベースでは黒字」ということが起こりえます。

もし報道にある「損失」というのが、この「ドルベースの赤字」をただ日本円換算しただけだったとしたら、メディアは正しく状況を把握しておらず、とんでもない誤報をしている可能性があるのです。

(為替差益の方が大きい場合の例)

・100ドルの外債を、ドル円110円の時に購入した

→ 100×110 = 11,000円 の支払い ①

・外債の取引価格が90ドルに下がり売却。その時のドル円は130円だった

→ 90×130 = 11,700円 の受取り ②

・ドルベースでは -10ドルの損。売却時のレートで単純に計算すると、

→ -10×130 = -1,300円 の損 ③

・しかし購入時と売却時で為替レートが異なるので、実際には

→ ②ー① = 11,700 ー 11,000 = 700円の利益 ④

報道で言われている赤字とは「ドルベースの赤字をそのまま円換算」した③の数字で、実際には④の数字のように「購入時の為替を考慮した円ベースで計算」すれば利益が出ているのではないか?と考えたのです。

なぜなら、言うまでもなく現在はここ数年で強いドル高円安となっていたからです。

比較チャート

オレンジがドル円、青色が債券の推移。

そこで、それぞれの変動を%表示した比較チャートを作りました。オレンジ色がドル円で、青色が債券の推移です。

ご覧の通り、ドル円はこの5年間で +45.18%も上昇 しました。

一方債券価格は、-9.45%の下落。ピーク時と比較すれば-24%ぐらいになりますが、ドル円も底値で買えていれば+50%オーバーだったことがわかります。

合成チャート(円ベース債券価格推移)

より変動の大きい、ドル円チャートとほぼ同じ形をしている

(図4)は円建てベースの債券価格(=ドル円×債券価格) のグラフです。

ドル円交換と債券購入を同時に実施していたとしたら、単純にこのグラフの安い時に買い、高い時に売っていれば利益、逆であれば損失であったと推測することができます。

ただご覧の通り、2019年2月以降は一度も0%未満になっていません。

その後も波は起きていますが、長期的に見れば右肩上がりであり、長持ちしているほど大きな利益が出せていたであろうことが想像できるわけです。

となると、あとは農林中金が実際に「いつ」購入し、「いつ」売却したのかという時系列データが重要になります。これについては、決算で確かめることができましたので、こちらをご覧ください。

農林中金外債保有額と含み益・含み損

ここから先は

この記事が気に入ったらサポートをしてみませんか?