Ⅹ.ファイナンシャルプランナー1級に挑戦(残り10日)~霞が関から見る「103万円の壁」~

国家公務員の桐島です! 前回の続きです。

ファイナンシャルプランナー1級試験の2025年1月26日(日)本番まで、残り10日です。

今回は、官僚の立場からFPを勉強する面白さを紹介します。

霞が関から見たFPで学ぶ6分野

FPは、以下の6分野が試験範囲です。

A.ライフプランニングと資金計画

B.リスク管理

C.金融資産運用

D.タックスプランニング

E.不動産

F.相続・事業承継

これを霞が関の所管(監督)省庁と関連させると以下になります。

更に6分野の内容を細かく分類すると、以下の通りになります。

A.ライフプランニングと資金計画(厚生労働省)

1. ファイナンシャル・プランニングと倫理

2. ファイナンシャル・プランニングと関連法規

3. ライフプランニングの考え方・手法

4. 社会保険

5. 公的年金

6. 企業年金・個人年金等

7. 年金と税金

8. ライフプラン策定上の資金計画

9. 中小法人の資金計画(小規模企業共済の中小機構の所管は経済産業省)

10. ローンとカード

11. ライフプランニングと資金計画の最新の動向

B.リスク管理(金融庁)

1. リスクマネジメント

2. 保険制度全般

3. 生命保険

4. 損害保険

5. 第三分野の保険

6. リスク管理と保険

7. リスク管理の最新の動向

C.金融資産運用(金融庁)

1. マーケット環境の理解

2. 預貯金・金融類似商品等

3. 投資信託

4. 債券投資

5. 株式投資

6. 外貨建商品

7. 保険商品

8. 金融派生商品

9. ポートフォリオ運用

10. 金融商品と税金

11. セーフティネット

12. 関連法規

13. 金融資産運用の最新の動向

D.タックスプランニング(国税は財務省国税庁、地方税は総務省)

1. わが国の税制

2. 所得税の仕組み

3. 各種所得の内容

4. 損益通算

5. 所得控除

6. 税額控除

7. 所得税の申告と納付

8. 個人住民税

9. 個人事業税

10. 法人税(各種促進税制は経済産業省、総務省)

11. 法人住民税

12. 法人事業税

13. 消費税

14. 会社、役員間及び 会社間の税務

15. 決算書と法人税申告書

16. 諸外国の税制度

17. タックスプランニングの最新の動向

E.不動産(国土交通省住宅局)

1. 不動産の見方

2. 不動産の取引

3. 不動産に関する 法令上の規制

4. 不動産の取得・保有 に係る税金

5. 不動産の譲渡に係る税金

6. 不動産の賃貸

7. 不動産の有効活用

8. 不動産の証券化

9. 不動産の最新の動向

F.相続・事業承継(法務省民事局)

1. 贈与と法律

2. 贈与と税金

3. 相続と法律

4. 相続と税金

5. 相続財産の評価 (不動産以外)

6. 相続財産の評価(不動産)(国土交通省住宅局)

7. 不動産の相続対策(国土交通省住宅局)

8. 相続と保険の活用(金融庁)

9. 事業承継対策(中小企業関連は、経済産業省中小企業庁)

10. 事業と経営

11. 相続・事業承継の最新の動向

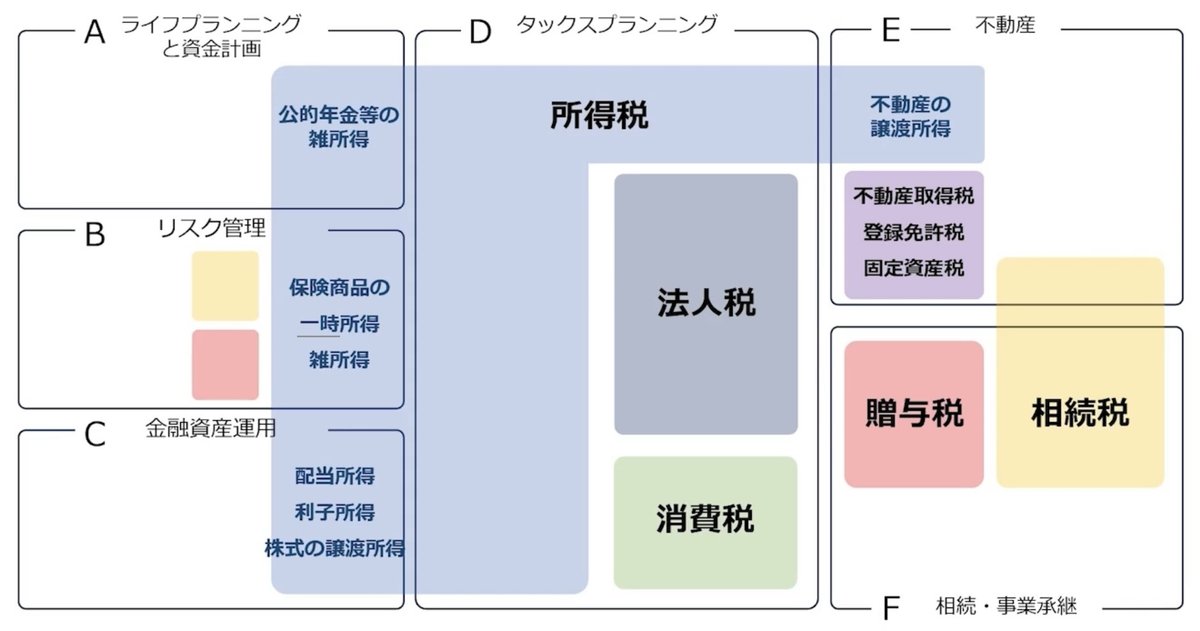

FP6分野の関係性

「1級FP技能士の合格テキスト」では、6分野の合計は550ページです。

かなり範囲が膨大ですが、D.タックスプランニングの分野だけを見ても、以下の図のように税金は、A分野、B分野、C分野、E分野、F分野のすべてに関係しています!!!

つまり、全体を網羅して学ばないと、D分野の問題も解けません。

霞が関から見た103万円の壁(税金の話し)

さて、FPの分野でも複数のテーマが絡まり合い、1つ1つの制度を担当している霞が関の担当省庁も異なることがお分かりいただけたと思います。

そこで、最近、はやりの「103万円の壁」を解説したいと思います。

「103万円の壁」というのは、年収が103万円を超えると所得税が発生することから、「税の壁」と言われています。

さて、ここで小難しくなりますが、103万円という数字は、

103万円=給与所得控除55万円+基礎控除48万円

というのが元になっています。

私も、学生の時に、親から「バイトをやり過ぎるな!」「絶対に103万円以上働くな!」と言われた経験があります!!!

国民民主党は、「103万円の壁」を「178万円の壁」にすることを主張していましたが、2025年から「123万円の壁」になることで決着しています。

それは、以下のような内訳です。

123万円=給与所得控除65万円+基礎控除58万円

つまり、給与所得控除を10万円、基礎控除を10万円それぞれ引き上げました。

サマリーマンが納税する税金の計算(所得税)

さて、私、桐島は国家公務員ですので、サラリーマンです。

自営業ではないので、自分で税金を納めることなく、給料から毎月税金が天引きされていて、どのような仕組みで税金が取られているかわかりませんでした。

FP1級のD.タックスプランニングの分野を勉強し、ようやく理解しました。

私たち、一般のサラリーマンが、納める主な税金は「所得税」で給与から自動的に天引きされます。

それは、以下のように計算されます。

所得の種類が、10種類あります(①利子、②配当、③給与、④雑、⑤不動産、⑥事業、⑦一時、⑧譲渡、⑨退職、⑩山林)、これらを足し引きして、最終的に、毎年納める納税金額が決まります。

103万円=給与所得控除55万円+基礎控除48万円

さて、先ほどの「103万円の壁」について、以下の図のとおり

サラリーマンは、まず給与所得から55万円の税金が控除されます(=55万円は税金が課されない)。

そして、どんどん、右に進んでいって、最後の総所得金額から、基礎控除として48万円の税金が控除されます。

※総所得金額(正確には合計所得金額)が2,400万円以下であれば、基礎控除は48万円になる

このような、左から右への複雑なフローで、所得税は計算されます。

給与所得の控除額は以下の図の通りです。

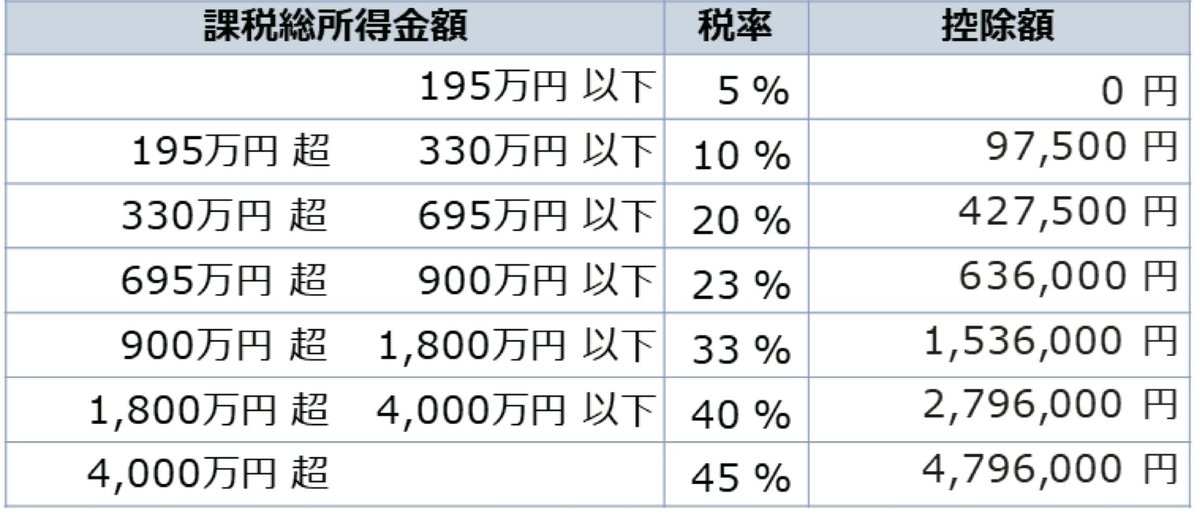

所得税の税率と控除額は以下の図の通りです。

総所得金額から48万円を控除した後の課税総所得金から所得税が算出されます。

所得税以外に、10%の税率の地方税も取られるので、税率は5%+10%=15%から最高45%+10%=55%になります( ´Д`)

例えば、サラリーマンの年収を600万円とすると、600万円×20%+44万円=164万円が給与所得控除されます。すると600万円−164万円=436万円になります。

その後、48万円を控除して、436万円−48万円=388万円が課税総所得金額になります。所得税として、388万円×20%−42万7500円=34万8500円が納める金額となります。

サラリーマンだから関係ない?!

この図を見て「103万円の壁」を理解したところで、「私は、給料が自動的に計算されて、税金も天引きされるサラリーマンだから、関係ないでしょ!」と思う人が多いと思います。

しかし、最近、そうも言っていられません。

サラリーマンでも、最近は、副業が流行っています。

それに、サラリーマンでも、金(銀やプラチナ)のアクセサリーを質屋で売却することもあり得ます。

●副業の稼ぎ→雑所得

●金のアクセサリー→譲渡所得

という所得に分類され、給与所得と合わせて、総所得金額が計算されます。

そして、総所得金額と元に、所得税が課税されます。

ちなみに、ロレックスなどの高級時計は、生活用動産として、課税の対象にはならないようです。こういった理由で、お金持ちは高級時計をコレクションしているんですね(*´Д`)

以上の所得税は、税金の話ですので、財務省の国税庁が所管(担当)しています。

霞が関から見た106万円の壁(社会保険の話し)

さて、「103万円の壁」の解説が終わったと思ったら、「106万円の壁」というのもあります。

なぜ、こんなにたくさんの壁が押し寄せるのでしょうか?! 笑

「106万円の壁」は、社会保険の壁と言われます。

つまり、壁の分野が異なるのです。

A.ライフプランニングと資金計画→「106万円の壁」

D.タックスプランニング→「103万円の壁」

サラリーマンに扶養されている配偶者が、年収106万円(月収約8.8万円)を超えると、配偶者の扶養を外れて、自分で厚生年金に加入して健康保険料を納めなければいけなくなるのです。

配偶者は、年収が106万に達したら、具体的にどうなるのでしょうか?

厚生年金に加入して健康保険料を払わなければならなくなり、その手取りの減少を防ぐためには、年収が125万円分(追加で19万円分ただ働き)になるまで働かなければなりません。

また、他にも、以下の通り「130万円の壁」というものもあります 笑

なぜ、たくさんの「壁」があるのか?

その理由の1つは、霞が関の所管省庁がバラバラだからです。

国税は財務省、地方税は総務省、保険料は厚生労働省が所管していて、3省庁がバラバラになって仕組みを作ってきたためです。

やはり、このような霞が関の内部の仕組みは、霞が関の内部の人は、変更できません。

今回、国民の支持を受けた国民民主党の玉木氏が「103万円の壁」というテーマを持ち出したために、2025年からは「123万円の壁」になるという小さな改善が見られました。

やはり、民意というのは、影響力が大きいです。

どこかの党の1強体制ですと、国民の意見を踏まえなくなり、民意を反映しなくなります。

「壁」を少しずらしたという点では、今の政治体制は、健全で評価できるのではないでしょうか?!

FPの現時点の達成度合い

さて、恒例のファイナンシャルプランナー1級試験の現時点での学習の進捗状況ですが、

この問題集の、1章、2章がまだ手付かずです。

1章 A.ライフプランニングと資金計画

2章 B.リスク管理

3章 C.金融資産運用

4章 D.タックスプランニング

5章 E.不動産

6章 F.相続・事業承継

本番まで、泣いても笑っても、残り10日です( ;∀;)

やばい、頑張らなあかん from 京都

やっぱり、京都は色んなところ散策できて、楽しいですね♪

次回は、最終回です!