Ⅶ.ファイナンシャルプランナー1級に挑戦(残り39日)~「成長投資枠で1億円」「わが投資術」

前回に続き、今回もC.金融資産運用に関係する本を2冊取り上げます。

今回の2冊に共通している点は、日本株に投資するなら、必要な情報は『会社四季報』だけだと言い切っていることです。

高額の利益誘導型セミナーに行く必要もないですし、自分で『会社四季報』を購入して、しっかりとPERが割安な成長株を探せば、投資で収益をあげることができるとのことです。

A.ライフプランニングと資金計画

B.リスク管理

C.金融資産運用

D.タックスプランニング

E.不動産

F.相続・事業承継

成長投資枠で1億円 バリュー投資の億り人が教える

まず1冊目は、Daibouchou(大膨張)というハンドルネームの著者が教える投資術です。

彼の投資術の良いところは、日々チャートを見て一喜一憂する必要がない点です。

それが、「収益バリュー株」と「資産バリュー株」に分散して、中長期保有するというスタイルです。

NISAの「成長投資枠」の240万円の枠(年間240万円で5年で1,200万円の枠であれば、株式売却にかかる約20%の税金が非課税になる)を利用して、1億円をつくることを目標にする投資の指南書です。

内容としては、無理がなく、ストレスがなくできそうな内容です。

さて、本書の内容に行く前に、必要な概念の復習です。

ROEとROA

ROEは、Return on EquityなのでReturn(利益)÷Equity(自己資本)

ROAは、Return on AssetなのでReturn(利益)÷Asset(資産)

a banana on a tableだと、テーブルの上のバナナですので、

banana÷Tableのイメージで分かりやすいです。

英語がわかる人は、覚える必要はないのですが、日本人には少し取っつきにくいですね。onのイメージだけ掴めば、覚える必要はありません。

PER

次にPERは、Price Earning RatioなのでPrice(株価)÷Earning(稼ぎ=1株あたり純利益)です。

EがEquity(自己資本)でなく、Earning(稼ぎ)なのがポイントです。

PERは、業界ごとに違いますが、20倍程度が平均値になるようです。

買うべき銘柄

早速、結論になりますが、成長投資枠で購入すべき銘柄は、PERが低く、ROEが高く、何らかの理由で人気がない割安成長株になります♪

ROEとROAの両方とも高い会社がベスト。ただし、ROAが高い会社は、収益性と利益率が高く、PERも高めになる。

著者(Daiboucho)が投資対象しない銘柄

著者は、自分がわからない銘柄は、最初から見ないと割り切っています。

対象外1:PERが高い銘柄

対象外2:バイオテクノロジーや医薬品の銘柄

対象外3:半導体関連の銘柄

高配当株に向いている人

高配当株は、安定的にキャッシュフローを得たい投資家に向いています。

私は、知りませんでしたが、配当利回り率というのは、株式を買い付けた時点の株価で確定するんですね。

※もちろん、減配や無配になるリスクはあるが、、、

魅力的な配当利回りは、6%前後とのことです。

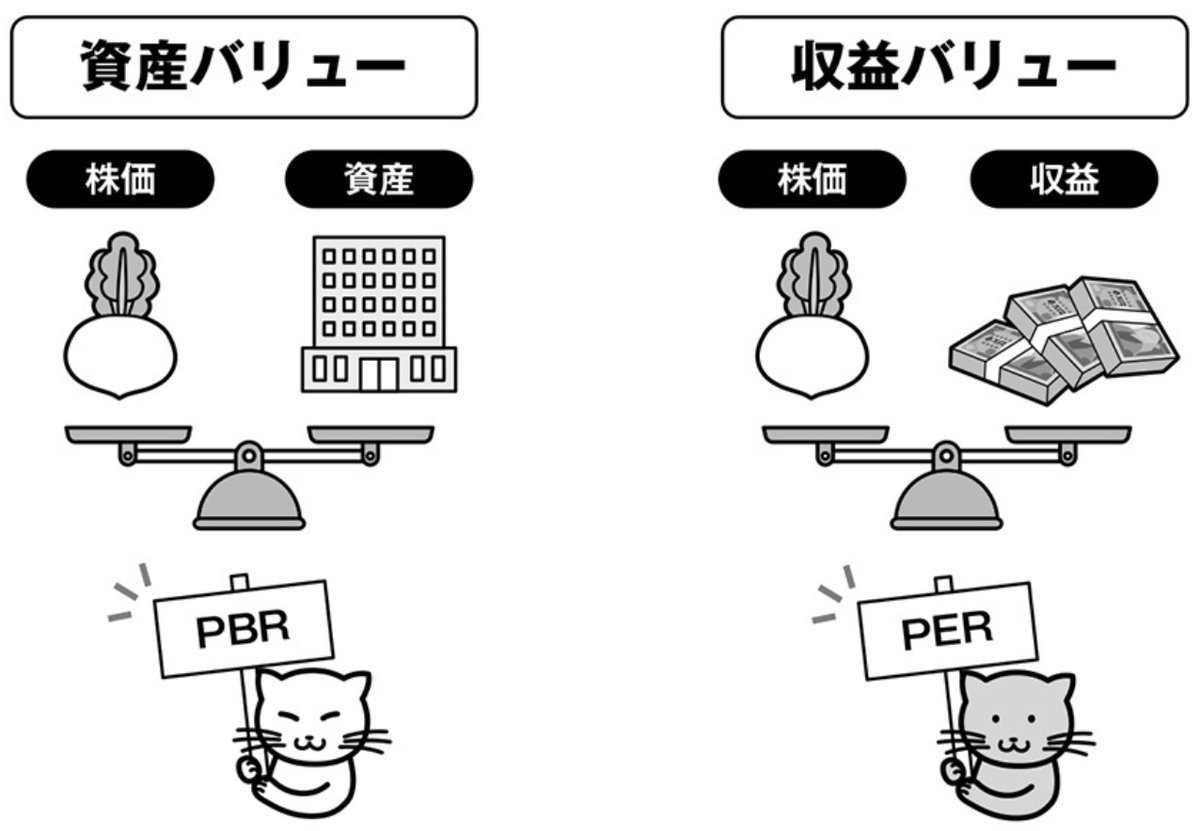

PBR

PBRは、Price Book-value RatioなのでPrice(株価)÷Book-value(純資産)です。

仮に無借金経営の会社の純資産が100億円、株式の時価総額が70億円の場合は、PBR=70億円÷100億円=0.7倍になります。

PBRが1倍を割り込んでいるということは、会社を解散して全部売った方が儲かるということです。

株式時価総額が70億円の会社の場合は、70億円で買い取って売却すれば、100億円の販売価格となって、30億円の儲けとなります。

つまり、

●PBRは、資産と株価の関係

●PERは、収益と株価の関係

を見ているということになります。

筆者の感覚では、購入して安心な割安成長株は、ROE15%程度で、PER10倍程度で、利益がしっかり成長しているイメージになるようです。

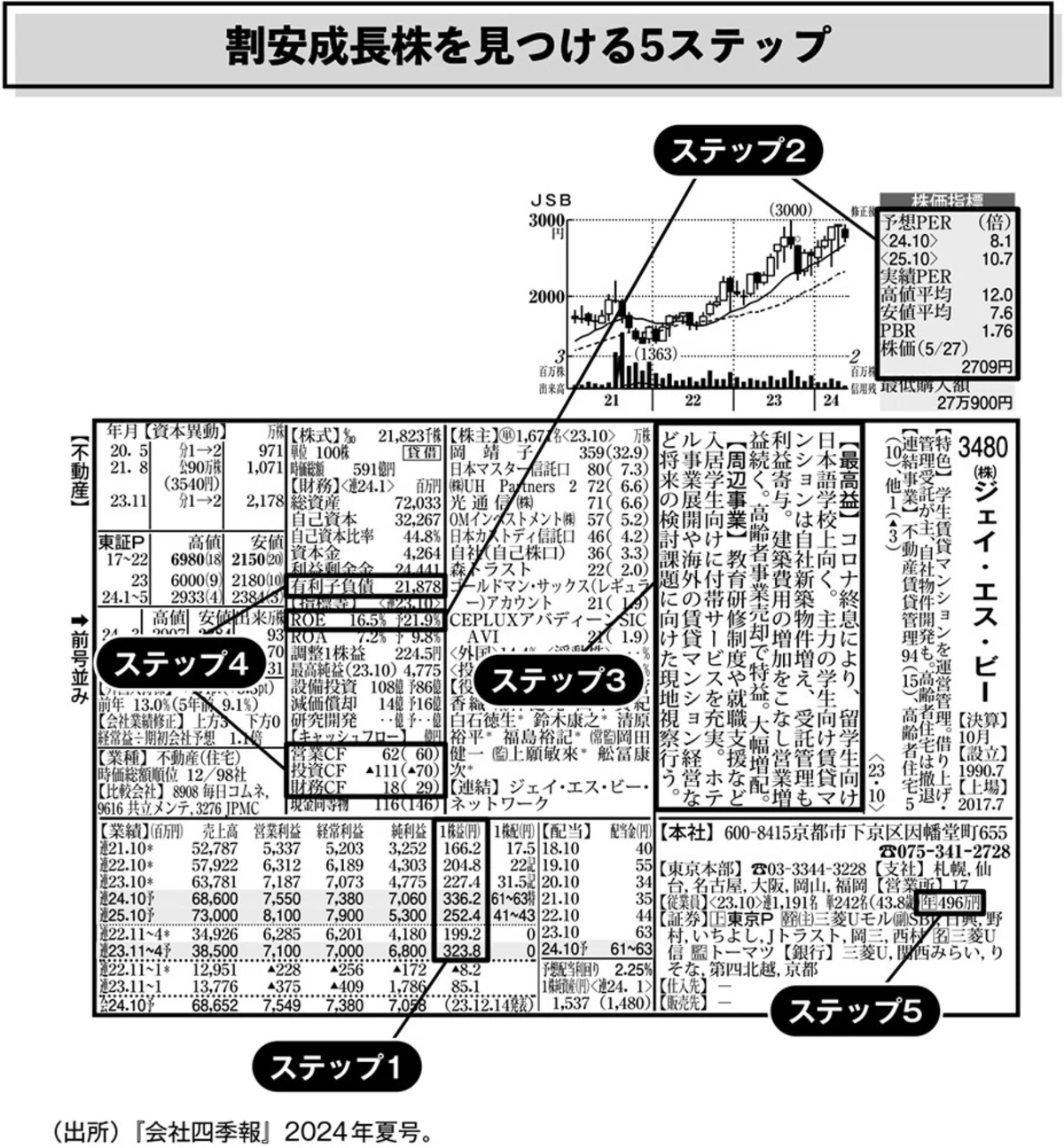

『会社四季報』で割安株を見つける方法

詳しくは、解説しませんが、以下の5ステップで、見ていくようです。

Step1:1株利益の伸びをチェック!

Step2:株価、予想PER、ROEをチェック!

Step3:四季報記者のコメントをチェック!

Step4:有利子負債と営業キャッシュフローをチェック!

Step5:従業員の平均年収をチェック!

金融危機の時の対処方法

金融危機による株価暴落が生じたとき、どの程度まで株を売却してキャッシュに換金すればよいでしょうか?

筆者は、30%を目安にキャッシュにしています。

理由は、株式が70%あれば、反発の利益を期待できるので、株価が半分になるような暴落でも、株式70%の半分の35%が残り、それとキャッシュを合わせると65%が残るため、最悪の想定である30%程度の下落の範囲に収まるためだそうです!

金融危機の前触れ

私、桐島が興味深いと思ったのが、この箇所です。

金融危機は、ある日、突然、来るようなものではなく、必ず前触れがあるとのことです。

2008年9月15日のリーマンショックによる日経平均株価の大暴落の時も、2007年にサブプライムローン問題が顕在化した時から、日経平均株価はじりじりを値を下げていたようです。

2007年7月10日:1万8,252円→8月22日:1万5,900円→10月15日:1万7,358円→2008円以降、1万4,000円台、1万3,000円台、1万2,000円台と1000円単位で切り下げていったようです。

そのため、どこかの金融機関が潰れたというニュースが飛び込んできたら、株式のポジションを徐々に下げていくのが良い!

という結論になります。

暴落の前に暴騰あり。とにかく暴落前の上昇相場で最大限、利益を確保すること!!!

わが投資術 市場は誰に微笑むか

2冊目です。2024年3月に出版された本で、大ヒットしました。

25年間、投資顧問会社でヘッジファンドを運用していた清原氏の自伝で、彼の投資スタイルや考え方が示されています。

物語の箇所は、ぜひとも本書をお読みください。

今回、私、桐島が紹介したいのは、最終章第9章です。

これからの日本株市場

10年以内に起きる破滅的リスクとして、4つを挙げています。

1.核戦争

2.東海・関東大震災

3.COVID-19以上のパンデミックが起きる

4.地球温暖化の加速、あるいは急速な寒冷化

こういったリスクを加味しても、結局、積み立て型のETF投資が最も合理的であると言います。※株価の暴落時もちゃんと投資することになるため

今後の日本株を取り巻く環境「8」の予想

こちらの10年後までの期間の予想も興味深いです。

1.日本経済の実質GDP成長率は良くてゼロ%

2.日本の人口は減り続け超高齢社会となる。外国人労働者の数は大きくは増えず労働人口は半永久的に減少が続く

3.日本のインフレ率はそのくひゼロから2%の間に収まる。日本ではスパイラル的なインフレは起きない

4.日本の金利はわずかしか上がらない。短期金利は上昇しても最大1%まで。長期金利(10年国債)は最大2%まで。

5.為替は120円/USドルへと円高が進む

6.上場企業の企業収益の成長率は全体としてはインフレ率程度。つまり年率ゼロから2%成長

7.増配、自社株買いは今後も続く

8.新NISAで個人投資家激増。政府は株式市場にネガティブな政策は取りにくくなる

日本人の英語下手は危機的レベル

最近は、外国人観光客のInbound需要により、英語のコミュニケーションができればできるほどお金になる!というインセンティブが高まっています。

私、桐島は、通訳案内士の資格を保有していて、すぐにでも週末だけでもプロのガイドになりたい!と思っています。

払う人は、プロのガイドであれば、1日10万円以上は払うでしょう。それでも、たった600$~700$ぐらいですので、アメリカ人からすればNYの最低クラスのホテル1泊分の料金ですね。

さて、清原氏からも熱いメッセージがあります。

売り上げを大きく伸ばそうと思えばやはり海外市場でしょう。キーエンスやユニクロも元々は内需銘柄でしたし、今では海外の収益が大きい食品会社も昔は全部内需銘柄でしたからねえ。内需が尻すぼみになっていく日本では、上手に利益率を確保しながら海外で売上を伸ばしていくしか迫力のある成長は達成できません。

ここからは私のボヤキですが、海外でビジネスをやっていかなければいけないのに、日本人はここまで英語が下手でどうするの? 私の感覚だと英語がちゃんとできるかどうかで年収は10倍ぐらい違います。

えーーーって思われるでしょうねえ。こんなこと言うと。もちろんサラリーマンの場合は給料の差は2倍にもならないでしょう。でも、ものにできるチャンスの差がとても大きいのですよ。人生の選択肢の広がりが全然違ってくるってことです。私の場合だと、英語ができなければヘッジファンドとの出会いはなかったわけだから、プランBで個人投資家として株をやってせいぜい数億円の儲けです。

もし、ソフトバンクの孫正義氏が英語できなかったらあそこまで成功されたのですかねえ? 芸能人だって海外の市場を相手にできれば収入は数倍になるでしょう。

英語だけうまくなっても中身のない人間ではダメだろう、という反論もありそうです。その通りだと思います。私だって、英語ができても買った株が上がらないのでは話になりませんから。

経営統合がキーワード

以前から課題になっている、日本、同一業界で、同じような企業が多すぎるよ!問題です。

例えば、商社業界でもずっと言われ続けています。

伊藤忠商事の岡藤会長は、商社は3社で十分と、この10年以上言い続けています。

私も、暴論に聞こえますが、大手トップ3社が他の会社を買収して巨大化して、超グローバル化したら良いと思います。

大手トップ3社からすれば、他の商社を買収するより、海外の事業を買収した方が利益になる!ということなのでしょうが、、、

それでは、引用します。

私は会社数の多すぎる工作機械業界は3グループぐらいに統合されるべきだと思いますし、射出成型機の業界も今、十数社とかあると思いますが同じく3社で十分でしょう。海外プロジェクトでしょっちゅう大損を出しているプラントエンジニアリング会社も全部統合して1社でもいいぐらいだと思っています。重要な地域にはリスク管理のためにリサーチチームを常駐させなきゃ。

問題は皆さん結構お金をため込んでおだれて危機感がほとんどないのです。多数乱立で効率の悪い業界にはアクティビストの投資家が切り込んでいって統合を主導してもらいたいですねえ。あるいは「ニデック(旧日本電産)や「ファナック」のような会社がリーダーシップをとって工作機械業界を統合に導いてもいいのかもしれません。

多数の会社が乱立している機械セクターは非効率的な産業ではありますが、経営統合が進む可能性もあり、株式投資でのチャンスも大きいと思います。もちろん機械セクターだけでなく他のセクターでも「経営統合」が合理的な判断になるケースは多いでしょう。

内需は基本縮小が続き経営統合で寡占度を上げていかなかないと利益は保てないし、外需を開拓しようとすれば海外拠点の整備のために規模が必要です。私は上場企業の数は20年後には今の半分程度でいいのではないかと思っています。

日本株の楽観シナリオ

最後に、日本株の楽観シナリオが示されています。

1.内需株、外需株ともにそれぞれ違う理由で経営統合が進み寡占度が上げっていく

2.その結果、利益率は向上。自社株買いと増配が続く

3.日本株は日本の機関投資家、個人投資家、一般投資家の中核的な資産となる

4.「日本株ショーテッジ」の時代が到来する

現時点の達成度合い

FP1級の学習の進捗状況ですが、今週は、週末も含めて(12月7日、8日)仕事に忙殺されて一切学習時間が取れませんでした、、、(>_<)

このままですと、嫌な予感がするので、学習ペースを徐々に取り戻したいと思います♪

次回は以下になります。