中東・北アフリカの中小企業向けデジタルソリューション。

IMF(International Monetary Fund/国際通貨基金)が定期的に公開している「IMF Blog」は2020年9月22日に、イヌトゥ・ルコンガ(Inutu Lukonga)によると、中東・北アフリカ地域では、中小企業がビジネスの中心的な存在となっていると報告した。中小企業はこの地域の企業の90%以上を占め、国によっては雇用の50%、GDPの70%にも貢献している。

しかし、これらの企業は成長の阻害要因に直面しており、雇用への貢献度は潜在的なものよりも低くなっている。この地域の多くの中小企業は、融資へのアクセス制限、不利なビジネス環境、人材不足などのハンディキャップを負っている。

デジタル技術は、これらの企業がより速い成長を遂げるための新たな機会を提供する。新興テクノロジーとブロードバンド・インターネットは、業務の効率化、イノベーション、市場や金融へのアクセスを促進し、ロックダウン中の遠隔操作を可能にする。リモートワークの柔軟性は、女性や若者を労働市場に統合するのに役立つ。

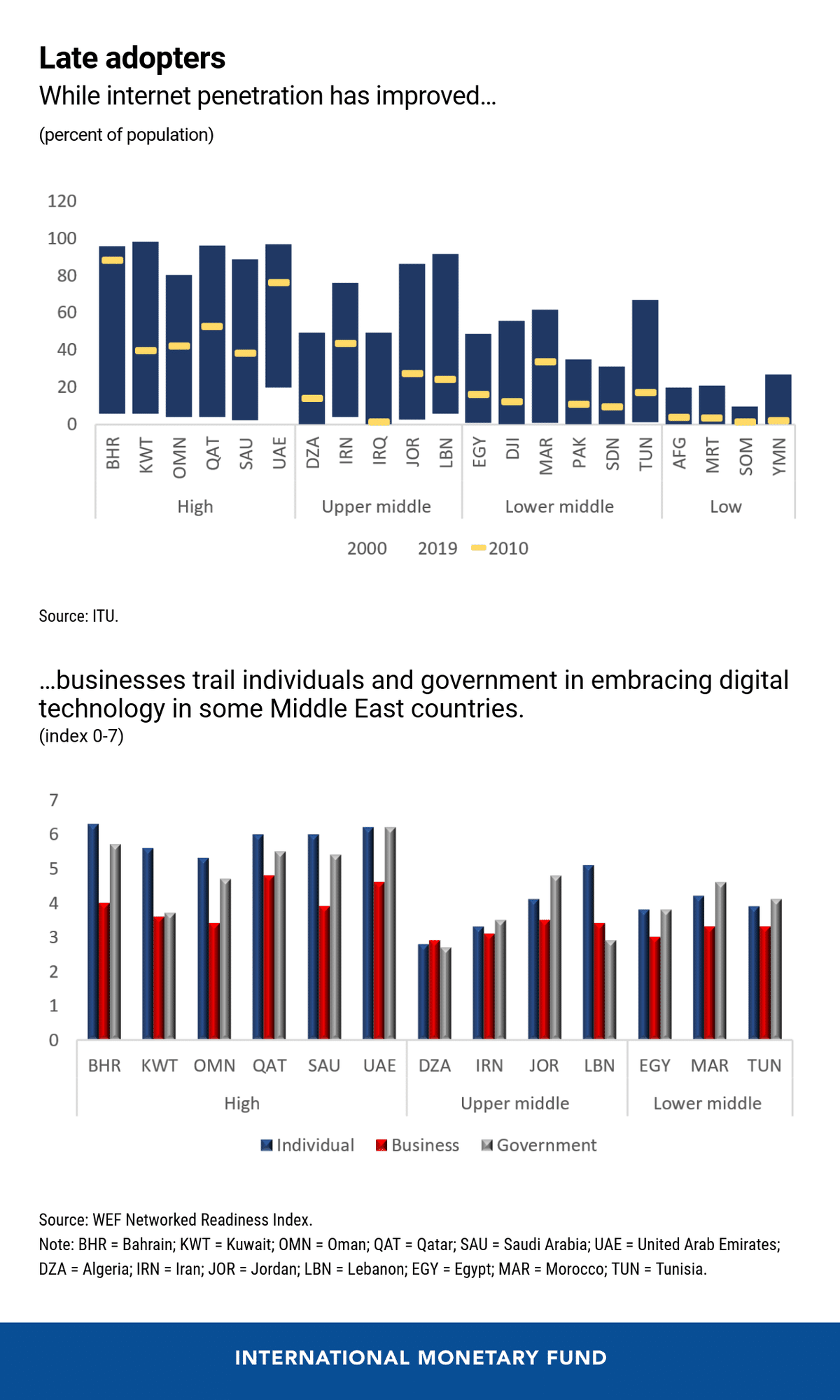

しかし、これまでのところ、この地域の中小企業はデジタル技術や電子商取引の導入が遅れており、企業はインターネットの利用において政府や消費者に遅れをとっている。

消費者が急速にオンラインショッピングに移行し、迅速で便利なサービスを好むようになるにつれ、中小企業も競争力を維持し、生き残るためにデジタルソリューションを導入する必要が出てくると予測している。

中小企業は雇用創出の鍵を握っているため、政府は、デジタル化を阻む需要と供給の両方の制約に対処する国家戦略を策定・実施することで、中小企業のデジタル化を促進することができる。

供給面では、競争の障壁を取り除き、情報通信技術への投資を増やし、安価な高速インターネットへの普遍的なアクセスを確保することを優先すべきである。

現在、すべての国が国際的な光ファイバーネットワークに容易にアクセスできる一方で、多くの国が政府の独占や外国からの参入やネットワークピアリングの制限など、参入障壁を維持している。

これらは、高い設備投資の必要性と相まって、高度なネットワーク技術やインターネットエクスチェンジポイントの展開を遅らせている。

GCC(Apart from the Gulf Cooperation Council/湾岸協力会議)(バーレーン(Bahrain)、クウェート(Kuwait)、オマーン(Oman)、カタール(Qatar)、サウジアラビア(Saudi Arabia)、UAE(United Arab Emirates/アラブ首長国連邦)の国々を除けば、多くの国で高速ブロードバンドへのアクセスが限られており、インターネットサービスは遅く、信頼性が低く、手が届かないことが多く、ビジネス創造のためのインターネット利用を制限している。

デジタルスキルの格差を是正するために、教育や労働市場の改革が必要である。

デジタル技術は中東・北アフリカ地域全体で不足しており、レバノン(Lebanon)やエジプト(Egypt)などデジタル技術の高い国も、GCCなど高所得国への頭脳流出に見舞われることがある。

科学、技術、工学、数学の科目を義務化し、官民パートナーシップによる技術・職業教育訓練を提供すれば、中期的には技術系スキルの供給を増やすことができる。

同時に、労働規制を緩和して高度技術分野での海外駐在を容易にすることで、短期的にはスキルギャップを縮小することができる。

また、電子商取引(E-commerce)の物流(logistics)や、インターネットが機能しない電力の信頼性を向上させるための改革も必要(reliability of electricity, without which the Internet cannot function)である。住所統一、市外局番、郵便、陸送、通関など、電子商取引の物流に不備があるため、配送が遅れ、オンライン取引のコストが増加しているのが現状である。

また、デジタル金融インフラの整備(digital financial infrastructures)には、規制改革などが不可欠である。現在のデジタル金融サービス(Digital financial services)は、POS端末やクレジットカード、デビットカードなど、電子決済を受け入れるためのインフラや手段の普及が限られており、決済システムのほとんどが相互運用されていないため、デジタル変革のための強力な基盤にはなっていない。

多くの国では公共部門の規模が大きく、政府への支払いや政府からの支払いを受けることが一般的であるため、政府サービスや調達のデジタル化は中小企業にとってインセンティブ(incentivize)となる。

需要面では、ブロードバンドが普及した地域に住んでいながらインターネットを利用していない人々の格差、つまりデジタル利用の格差が、普及率の格差の数倍にもなっている。このことは、インターネットにアクセスできない以外の理由で需要が制約されていることを示唆している。

政府は、デジタルサービスへの需要を高めるために、デジタルリテラシーと意識向上プログラムを開発し、サイバーセキュリティ、デジタルID、データプライバシー、消費者保護の枠組みを強化することによって、消費者の信頼を醸成する必要がある。この地域全体で、消費者は自分の情報を扱うWebサイトを信用せず、消費者の権利についても知らないことが報告されている。国によっては、国民の多くがインターネットに接続しておらず、銀行口座を持たないため、消費者がデジタルソリューションを導入する環境が整っていない。北アフリカやイランなど、この地域の一部では、スマートフォンやその他のインターネット対応機器の所有率が世界平均を下回っている。

最後に、デジタルの恩恵を実現するためには、信用登録機関(credit registries)や信用調査機関(bureaus)、近代的な破産法(modernized bankruptcy laws)、担保登録機関(collateral registries)、ビジネス支援(business support)など、金融部門とビジネス環境の改革(financial sector and business environment reforms,)、特に金融インフラ(financial infrastructures)の強化がデジタル戦略()を支える必要があり、これらはすべて中小企業の信用獲得を支援するものであると報告している。