プラットフォームはなぜオワコン化するのか?

来年初頭に書籍を出版予定です。

約9ヶ月ぶりの記事となってしまいました。今年(2024年)2月より、来年初頭に出版予定の新刊の執筆に着手を始めた関係で、リソースの大部分を割いてしまっていました。最近ようやく執筆の終わりが見えてきたため、久しぶりに記事を書くことができました。

新刊のテーマは「成熟段階にあるプラットフォームビジネスのマネジメント」を論じたものです(※書籍のタイトルは未定)。かつて一世を風靡した日本発のプラットフォームビジネスである、「ニコニコ動画」、「クックパッド」、「ミクシィ」がなぜ衰退してしまったのかという問題への分析を通じて、成熟段階にあるソーシャルメディア型プラットフォームのマネジメントを論じる内容になっています。それらの事例分析を終えた後半では、個々のプラットフォームビジネスがオワコン化してしまったとしても、プラットフォーム企業全体として持続的に成長していくにはどうしたら良いか?という問題に対して、ニコニコ動画に対するニコニコチャンネルや、PixivコミックやPixivノベルといった多角化事例などを取り扱っています。

さて、以下に記載する内容は、元々は本のイントロ用に書いたものの、全体の内容のバランスを鑑みてお蔵入りにした原稿です。既に新刊の内容に関連した講演やセミナーの依頼が入りつつあり、それらの中で使うかもしれないので、今の段階でパブリックなものにしておこうと思います。

ということで、この記事そのものは、これまでの記事のテイストとは全くことなりますが、皆さんが知っているようで実はしらなかった(かもしれない)プラットフォームビジネスのほんのとっかかりについて書いてみました。

成熟したプラットフォーム企業が衰退することの何が問題か?

皆さんは、「ニコニコ動画」、「クックパッド」、「ミクシィ」といったサービスを利用したことがありますか?これらのサービスの全盛期といえる時期は多少異なってはいますが、主に2000年代から2010年代にかけて国内の多くのユーザーが利用していたサービスです。プラットフォームビジネス研究の用語で言うところの「winter-takes-all: WTA(勝者総取り)」に近い地位、あるいは勝者総取りを実現したサービスと言ってもいいかもしれません。

近年、それぞれの市場で一時代を築いたサービスが、市場での独占的な地位を失う例が確認されるようになってきました。一時期のZOZOTOWN(LINEヤフー傘下に入って持ち直した)、メルカリに市場の一部を奪われたYahoo!オークション、海外だと同じくTikTokに市場の一部を奪われたYouTube、そして最近のぐるなびや食べログの苦戦などが挙げられるでしょうか。※それぞれの事例は厳密には異なる構造の競争環境ですが、ここではわかり易さを重視しており、厳密性はそれほど重視していません。

ビジネスの世界に栄枯盛衰は付き物であるため、ある時代に一世を風靡したビジネスが突如として「オワコン」になってしまうことはそれほど珍しいことでもありません。それどころか常識といってもしいかもしれません。だからこそ多くの企業は事業を多角化してリスクに備えつつ、それぞれの事業間のシナジーを追求させながら持続的な成長を目指すというのは、経営学を学んだことのある人なら学部生レベルで教わる常識レベルの知識ですよね。

ところが、プラットフォームビジネスの研究の世界では、ある時期まで「こうした常識レベルの議論は一旦置いておいて、もっと別のことにフォーカスしようぜ(筆者の脳内置換80%)」というムードがありました。異論が噴出しそうな主張ですので、ここで一旦、この10年で(in the recent decade)プラットフォームビジネスが世間にどれほどのインパクトを与えたかを整理しておきましょう。

価値のある企業はプラットフォーム企業ばかり?

プラットフォームビジネスの躍進が顕著になったのは、恐らく2010年代に入ってからのことでしょう。2024年1月時点での世界時価総額ランキングをまとめてみました(表1)。1位のマイクロソフトを筆頭に、アップル、アマゾン、アルファベット(グーグルドットコムを運営)メタ・プラットフォームズ(FacebookやInstagramを運営)の5社は、何らかの形でプラットフォームビジネスを営む企業です。この5社は、日本国内ではGAFAM+MとかGAFAMと呼ばれることが多いのですが、米国ではBig tech(ビッグ・テック)やBig Five(ビッグ・ファイブ)、あるいは近年では同じく時価総額ランキング上位10社に名を連ねているNvidiaとTeslaを加えてマグニフィセント・セブンと呼ばれることが多いのですが、娘の記事ではGAFAMで統一したいと思います。

ちなみに、2019年まではテンセントやアリババといった中国系のプラットフォーム企業も世界の時価総額上位10社に名を連ねていた。「2019年までは」と限定したのには理由があります。それは、米中関係の対立本格化の背景を受けて2020年に米国で成立した「外国企業説明責任法(HFCAA)」の影響を受けて、テンセントやアリババを含む複数の中国企業がNY証券取引所からの上場を廃止したためです。この点についての詳細な解説は別途ググって頂きたいと思いますが、いずれにせよ、最盛期には世界の時価総額上位10社中実に7社がプラットフォームビジネスであったということになりますね。

表1.世界の時価総額ランキング(2024年)

米国経済を牽引したGAFAM

GAFAM5社のうち、マイクロソフトを除く4社が世界の時価総額ランキング上位10社に名を連ねるようになったのは、実は2010年代に入ってからのことです(本記事執筆時点の2024年で40代以上の人にとっては特に驚きは無いかと思いますが…)。一方で、2010年以降のGAFAM5社が米国経済に与えたインパクトがどれほど大きなものであったのかを示す興味深いデータがあるんです。

日本と米国それぞれの株式市場の主要な株価指数であるTOPIXとS&P500とを比較した際、2013年9月の株価を100とした時の10年後のTOPIXが約200であるのに対して、S&P500のパフォーマンスは約250と、TOPIXに50ポイント近い差をつけています(図1)。これだけだと米国株への投資を行なっている人(筆者含む)からすると、「はいそうですか」という感じかもしれませんね。

図1.日本と米国の株式市場における直近10年のパフォーマンス推移の比較

ところが、S&P500の株価からGAFAM5社の株価を除いて同期間のパフォーマンスを再計算すると、残る495社の指数はTOPIXと殆ど変わらない200程度に下がってしまいます。対照的に、GAFAM5社の指数は700を大きく超える指数を記録しています(図2)。これが何を意味するかというと、2013年9月からの10年間の日米の株式市場のパフォーマンスの差は、ほとんどGAFAM5社のみによってもたらされたと解釈できてしまうのです。

図2.日本と米国(GAFAM5社を除外した)の株式市場

における直近10年のパフォーマンス推移の比較

過去10年で最も躍進したのはプラットフォームビジネス

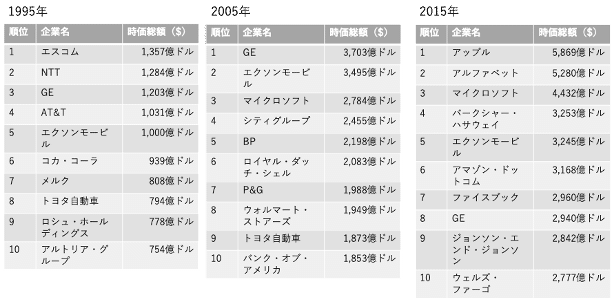

先に示したデータは、GAFAM5社が過去10年でどれほど米国経済を牽引してきたかを示す根拠として十分過ぎる説得力を提供するだけでなく、マイクロソフトを除く4社が2010年代に入ってから驚くべき速度で急成長したことも強調しています。表2は、内閣府がとりまとめた1995年、2005年、2015年の世界の時価総額ランキングの比較です。1995年当時に世界の時価総額ランキングに名を連ねているのは、広い意味では製造業やインフラ、エネルギー系の企業が中心でした。2005年に入ると、マイクロソフトが3位にランクされているものの、他の9社は金融、製造、小売、エネルギー企業などの伝統的な業態が中心でした。ところが、2015年になると、GAFAMの5社が全て上位10社に名を連ねるようになっています。

約20年前、世界の時価総額ランキングに名を連ねていたのはマイクロソフトのみであったプラットフォーム企業が、直近10年で米国経済を牽引するまでに至ったのです。その背景にあるのが、1980年代から1990年代にかけて起こったコンピューター産業の産業構造の変化、2000年代から始まったインターネットの普及と進歩であることは言うまでもありません。

※但し、この点について詳しく説明すると長くなるのでここでは割愛します。ぜひ来年初頭発売の新刊をご一読頂ければ幸いです。

表2.世界の時価総額ランキング変遷

総合科学技術・イノベーション会議 第6回 基本計画専門調査会

参考資料3 第5期科学技術基本計画レビューとりまとめ

勝者総取り vs 成長段階での失敗

ここまでお読みいただいた方には、過去10数年のGAFAMの成長の凄まじさ、そしてGAFAMの成長が実質的に過去10年間の米国経済の成長を牽引してきた事実はご理解頂けたと思います。

話を戻しますと、ビジネスの世界では栄枯盛衰が当たり前にもかかわらず、プラットフォームビジネス研究の世界では、つい最近まで、衰退するプラットフォームに対してあまり焦点が当てられてきませんでした。その理由は、プラットフォームビジネスは、その性質上、唯一の勝者とそれ以外の企業を分けるメカニズムが働くからなのです(ここでは理論的なメカニズムの説明は割愛します)。

こうした理論的背景に加えて、恐らく、GAFAMの成長が強烈すぎる代表例であったということも去ることながら、2000年代以降、各サービスカテゴリにおいて、GAFAM程ではないにしても「勝者総取り」に到達したプラットフォームビジネスが多数出現した為、「衰退」よりも「成長」にフォーカスする研究が多かった為ではないかと思います。そして、それはとても自然なことでもあります。

具体的に2000年代以降に「成功した」プラットフォームビジネスを挙げると、Spotify、Uber、Zoom、Slack、Pinterest、Airbnbといったサービスが挙げられるでしょう。これらの企業は、それぞれのサービス市場で新規で上場を果たしました。

一方で、こうした「勝者総取り」に辿り着く前に憂い目にあったプラットフォームビジネスも多数存在します。例えば、Facebookに駆逐されたFriendster、中国市場においてAlibabaに駆逐されたeBay、インターネットブラウザ戦争でInternet Explorerに敗れたNetscapeなどは、勝者総取りに到達したと言える地位を確立する前に競合に駆逐されてしまった例だと断言できます。 もちろん、失敗した事例を全て捕捉することは理論上困難ですので、ここに具体的な名前が挙がる前に競合との競争に敗れて散っていったプラットフォームビジネスの方が多い可能性も十分にあり得るでしょうね。

いずれにせよ、2010年から前後5年間位の研究は、「勝者総取り」を実現したプラットフォームの成功要因や、そこに至る前に敗れたプラットフォームの失敗要因に焦点を当てる研究ばかりだったのです。2020年代の現在から振り返るとやや偏った研究関心であったと思いますが、リアルタイムを知る僕としては、プラットフォームビジネスの成長の躍動感に研究関心の大部分が集まり、残り少ない関心がプラットフォームビジネスの初期の成長の競争敗れた企業の失敗要因に当てられたことに違和感はありません。

「オワコン」になるのはなぜか?

話を冒頭に戻しましょう。これまで本記事で言及してきたように、ひとたびそれぞれの市場で支配的な地位を勝ち取ることができれば、「勝者総取り」を実現できると考えられていたのが、比較的近年までのプラットフォームビジネス研究です。

恐らくは、ビジネスパーソンの方々においても同じような認識ではないでしょうか。他方で、各市場、各時代において、恐らく「勝者総取り」に近い地位(あるいは勝者総取りそのもの)に到達したと思われていたプラットフォームビジネスが、その後に凋落してしまうのはなぜなのでしょうか。その答えの一端にもうすぐ到達できそうです。そして、半年以内には出版できる予定です。

ちなみに、この記事とは別に、2冊目の研究書(分担執筆も入れると3冊)の経験を通じた、書籍の執筆についての学びをまとめた記事を近日中に投稿予定です。そちらもぜひご期待下さい。