【アニメ関連株・企業研究ノート】⑥フリュー(6238)

こんにちは。アニメ社畜系投資家のでこです。

今回のアニメ関連銘柄はフリュー(6238)を紹介したいと思います。

企業概要

1997年にオムロン株式会社のエンタテインメント分野の新事業を開始し、2003年にオムロンエンタテインメント株式会社(オムロン100%資本)を設立。2007年にMBOによりフリュー株式会社として独立、2015年東証一部上場

プリントシール機(=プリクラ)国内シェア9割、キャラクターグッズ事業やゲーム事業などのコンテンツビジネスも展開。

指標

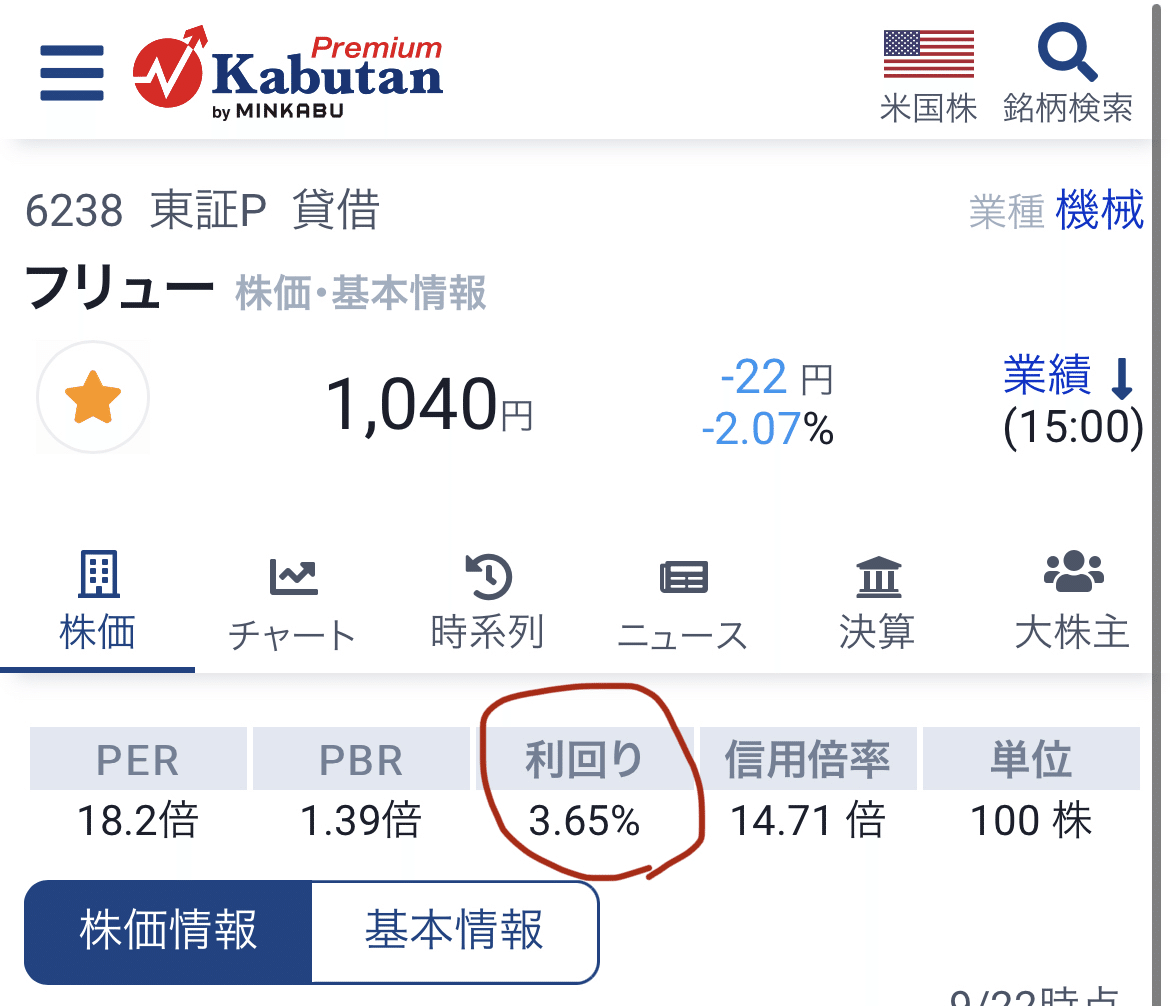

(以下2022年9月24日時点での情報)

[株価] 1,040円

[時価総額]294億円

[利回り] 3.65%

[PER] 18.2倍

[PBR] 1.39倍

[粗利益率] 46.9%

[営業利益率] 10.9%

[自己資本比率]75.5%

[発行済み株式数] 28,296,000株

[株主優待] 有(フリュー・プレミアム優待クラブ)

フリュー・過去6年分のデュポン分析はこちら↓

フリュー・過去6年分のCCC(キャッシュ・コンバージョン・サイクル)はこちら↓

ビジネスモデル

企業概要でも少し触れましたが、フリューのビジネスは「プリントシール事業」と「キャラクターグッズ事業」がメインですが、詳しく分けますと以下の4事業を展開しています。

1.プリントシール事業

・プリントシール機の企画/開発/販売

・プリントシール機はほぼ原価で販売しており、シール機が売れても収益にはつながらず

・シール売上が収益源。総プレイ数が増えると収益増

2.コンテンツ・メディア事業

・モバイルコンテンツサービスの企画/開発/配信

・プリントシール機で撮影した画像の取得サイト「ピクトリンク」での収益がメイン(スタンダード会員:月額300円/プレミアム会員:月額500円)

・カラーコンタクトレンズ販売やアパレルのEC販売サイトも行う

3.キャラクター・マーチャンダイジング(MD)事業

・クレーンゲーム景品、キャラクターくじ、高価格帯ホビーの企画/開発/販売

・自社アニメグッズ販売ECサイト「F:NEX」を運営

4.ゲーム事業

・家庭用ゲームソフトおよびゲームアプリの企画/開発/販売

・アニメ作品の企画/製作。「ゆるキャン△」などの人気アニメに委員会出資

フリューの事業ポートフォリオ

フリューの事業ポートフォリオは以下の通り。

「プリントシール事業」と「コンテンツ・メディア事業」の女性をターゲットとした領域を"ガールズトレンドビジネス"、「ゲーム事業」と「キャラクター・MD事業」キャラクターやアニメを取り扱う領域を"世界観ビジネス"としています。

2017年時点ではプリントシール事業がフリューの事業でトップの売上でしたが、キャラクター・MD事業の売上がなんとこの6年間でなんと3倍(52億円⇒151億円)にも成長しており、現在のフリューの売上の44.6%を占める事業にまで成長しました。

フリューは今業績悪いのでは・・・?

「フリューの良いところ」を語る前に、まずは良くないところから語りたいと思います。

2022年8月決算での下方修正

2022年8月12日の今年度Q1決算発表があったのですが、今期経常利益を前年比40%減益に下方修正するという内容で、非常に悪いものでした。

下方修正の主な理由としては以下の通りです。

≪下方修正・要因≫

1.≪プリントシール事業≫⇒営業利益マイナス7.5億円

プレイ回数の見通しを3,600万回に引き下げたため、売上・利益ともに見通し引き下げ

2.≪キャラクターMD事業≫⇒営業利益マイナス6.6億円

受注好調のため売上見通しを引上げたものの、セールスミックス・輸送費高騰、円安の影響により

利益見通しを引き下げ(原材料のドル建て仕入、販売商品は円建て売上の為、円安の影響が倍倍で反映される)この決算を受けて、その後の株価はマイナス8%近く下落しました。

この悪決算はチャンス!?

巷では「悪い決算を出した会社には手を出すな!」ということがよく言われており、今回のフリューについても手を出さない方がいいように見えます。

ただ、でこちゃん的には今回のフリューの悪い決算についてキャラクターMD事業における輸送費高騰や円安影響によるコスト増加は一過性であり、またプリントシール事業での減益についてもフリューは既に対策を打っています。

今この1点で見れば今回の決算から察するにフリューは非常に悪い状況ですが、長期的な目線で見るとむしろ昨年9月の高値1,966円から50%近く調整した今のフリューにはチャンスがあるのではないかと考えております。

以降、チャンスと考える材料をご紹介できればと思います。

【プリントシール事業】プレイ料金の値上げ

以下、フリューの過去6年間の事業別営業利益の表ですが、これを見るとプリントシール事業の減益が著しいのがわかります。

冒頭にも言及したように、この事業は"総プレイ数"が主要KPIとなるのですが、今期のQ1決算の数字を見る限りだと、リオープンの機運が高まっている中でもプリントシールの総プレイ数はコロナ前の水準には達していないです。

その中でフリューはプリントシールのプレイ代金の400円/1回⇒500円/1回と100円値上げを進めています。

2022年6月時点でフリューのプリントシール機の値上げ進捗率は40%、フリューが想定している通年値上げ進捗率は50%に設定されており、某証券会社のアナリストレポートによるとこの数字は"やや保守的な印象"と記載されていました。

なお、もしこの値上げが100%完了した場合、2023年度の予想総プレイ数が3,600万回なので、100円値上げしただけでも36億円の増収となります。

(フリュー2023年度第1四半期決算資料より)

(フリュー2023年度第1四半期決算資料より)

また、2020年度以降(=コロナ以降)、総プレイ数の減少に伴いピクトグラム会員数も減少しているが、プリントシールの総プレイ数は回復傾向にあり、それに伴ったピクトグラム会員者数の回復も期待しています。

なお、ピクトグラムの会員数が10万人増加すると、約3,000万円~5,000万円の増収になります。

【キャラクター・MD事業】海外展開の伸びしろ

フリューのキャラクター・MD事業は現状国内がメインで、海外売上比率は10%未満であるが、「将来的には"海外売上比率50%"を目指しています」という情報をIRヒアリングにより入手しました。

"海外展開"のうち、現状メインとなっている地域はアジアで、北米・欧州がほとんど展開出来ていないようなのですが、今後は北米・欧州も視野に入れた展開を目指していくとのこと。

※なお補足ですが、仕入れ時のレートが1ドル=127円想定ですので、これを書いている2022年9月24日時点で1ドル=143円となると、次の決算で更なる下方修正があるかもしれませんので注意が必要です…

"ガールズトレンドビジネス"を展開するフリューだからこその新事業!

フリューはプリクラシール機の国内シェア9割により、プリクラ画像をスマホ保存する「ピクトグラム」についても独占的な立ち位置にあります。

「ピクトグラム」のプリクラ画像は、"今の若い女性のファッショントレンド"がそのまま反映されてそれが大きなアーカイブとしてフリューの手元にマーケティング情報として蓄積されていきます。

その利点を生かした事業として、フリューは2021年4月に合弁会社「Olu.(オルドット)」を設立し、同年10月に同社のECサイトがオープンしました。

オルドットはフリューの自社アパレル商品を販売するEC専門のライフスタイルブランドで、ピクトグラムでの女性たちの服装を分析した上でデザインされたアパレル、YoutubeやInstagram上でのインフルエンサーを起用したマーケティングなど、フリューの強みを活かした新事業です。

なお、オルドットのInstagramは現在7.5万人ものフォロワーがいることにも注目です。

立ち上げたばかりの事業なので、広告費に力を入れている関係で事業黒字化はまだ出来ていないが、軌道に乗っていけば黒字化、またアジア圏での展開なども視野に入ってくるため将来のフリューにおける新たな収益源となる可能性は高いとでこちゃん的には見ています。

加えて、でこちゃん的には"ピクトグラムの情報を活用したビジネス"として、アパレルだけではなくコスメ事業への展開も期待しています。

以下はYouTube上にあります社長の三島社長もインタビューなのですが、その中でこのように述べている部分があります。

(フリューのことを)プリントシール機の会社から"ガールズトレンドの会社だね"って言われるようになりたい

プリクラという1990~2000年代の"ガールズトレンドの最先端"を追ってきたフリューは、ガールズトレンド会社として更なる進化をしていくと、でこちゃんとしては期待しています。

キャッシュリッチ・割安さ・株主還元

フリューのBS・CFを細かく分析していくと、財務面で非常に安定している会社であることがわかります。

コロナ化で営業利益が前年に比べて10億円減収だった2021年度においてもフリーキャッシュフローは黒字でした。

加えて、利益剰余金が豊富であり、競合他社と比較するとそのキャッシュリッチさがわかると思います。

以下はフリューと類似したビジネスを展開する企業の「PBR」及び「時価総額/利益剰余金倍率」をまとめた表です↓

PBRベースで見ると、タカラトミーとフリューの割安さは同じに見えますが、"時価総額/利益剰余金倍率"で見るとフリューの割安さは頭一つ抜けています。

これはフリューはファブレス企業のため設備投資を必要とせず、またプリントシール機についても一度設置してしまえば、数年は中のソフトウェアや装飾を変えるだけで機種を丸ごと入れ替える必要はないため、設備費があまりかからない利益が蓄積しやすいビジネスモデルです。

加えて、フリューは余った利益をM&Aではなく、株主還元に使っていこうという方針を持っています。

今年8月に発行株式数の4.09%に当たる自社株買いを発表、また配当利回りも3.65%(2022年9月24日時点)と"高配当銘柄"と言える水準の利回りです。

今は円安・原材料高・コロナ禍からの回復遅れによって減益の下方修正している状況ですが、先にも申したようにこれらは一過性として今後も利益を積み重ねていける力があるとするなら、キャッシュをあまり必要としないビジネスモデルから、その利益分の多くを株主還元に回してくれると考えております。

最後に

実はでこちゃんは昨年の7月頃からずっとフリューを見てきてまして、一時期は「このまま株価2,000円まで突き進むのでは!?」と思ってました。

しかし、徐々に円安による利益圧迫の影響が出始めて、株価は見る見るうちに下がっていき、株価1,000円を割り込んだときはホント「株って恐ろしい…」と改めて思いました。。

ただ、既に本文でも述べているように、既に株価50%マイナスの調整をこなしており、かつ財務の健全さを見る限りここからの下限余地は低いと考えてます。

加えて、ここからもう1~2段グロースしていくシナリオも描ける会社だと思ってますので、でこちゃん的には引き続き"ガールズトレンド&キャラクターMD会社・フリュー"の動向を注視していきたいと思います。

※本記事は株式会社フリューの投資を推奨するものではありません。