【取材】明治が推進するサステナビリティと事業の融合(中編)

公益財団法人流通経済研究所

上席研究員 石川 友博

研究員 寺田 奈津美

こんにちは。中編では、最先端のサステナビリティトレンドとして、生物多様性や健康な食生活への貢献、情報開示などについて、前編に引き続き明治ホールディングス株式会社サステナビリティ推進部の松岡伸次さん、池田祐一さんにうかがったお話を紹介します。

※前編はこちら👇

最先端のサステナビリティトレンド①生物多様性

――ESGアドバイザリーボードや国際的なイニシアチブの場で、現在話題になっている最先端のサステナビリティ分野にはどのようなものがあるでしょうか。

松岡さん:現在のトレンドとして大きく3つのテーマがあります。

一つ目はTNFD[1](自然関連財務情報開示タスクフォース)の開示です。現在、プライム市場の企業はすべてTCFD[2]を開示しなければならない状況ですが、次はTNFDが重要になります。当社も、LEAPアプローチ[3]という手法を用いてカカオの産地での生物多様性リスク分析を行い、その結果を昨年の統合報告書に掲載しました。今年は対象を生乳にも広げる予定です。

[1]TNFDとは、自然関連財務情報開示タスクフォース(Taskforce on Nature-related Financial Disclosures)の略称であり、企業や金融機関が自然資本や生物多様性に関するリスクや機会を評価・開示するための国際的な枠組みを構築する組織のこと。

[2]TCFDとは、気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)の略称であり、企業が財務情報に環境リスクへの対応状況や具体例を併記して開示することを推奨する取り組みを指す。

[3]TNFDによって開発された、自然との接点、自然との依存関係、インパクト、リスク、機会など、自然関連課題の評価のための統合的なアプローチ。

松岡さん:この背景には、2022年の生物多様性条約第15回締約国会議(COP15)で2030年までに「ネイチャーポジティブ」を実現することが決定されたということがあります。

松岡さん:ネイチャーポジティブについては、カーボンニュートラルやサーキュラーエコノミー、生態系の保全・再生への対応を単独で行うのではなく、これらをすべて相互に連携しながら進めなければ、2030年までの達成は難しいという議論がされています。

さらに、政府は今年3月に「ネイチャーポジティブ経済移行戦略」を発表しており、このような流れの中で、ネイチャーポジティブ経営が今後の一つのトレンドになると考えています。当社の原材料の多くは自然資本に依存しているため、ネイチャーポジティブにどのように貢献できるかは重要な経営課題だと考えています。

また、リジェネラティブ・アグリカルチャー(再生農業)[1]は重要なキーワードです。これはEUなどでは一般的になっており、日本も今後、ネイチャーポジティブを目指す上でこの農法を進めていく必要があるとされています。

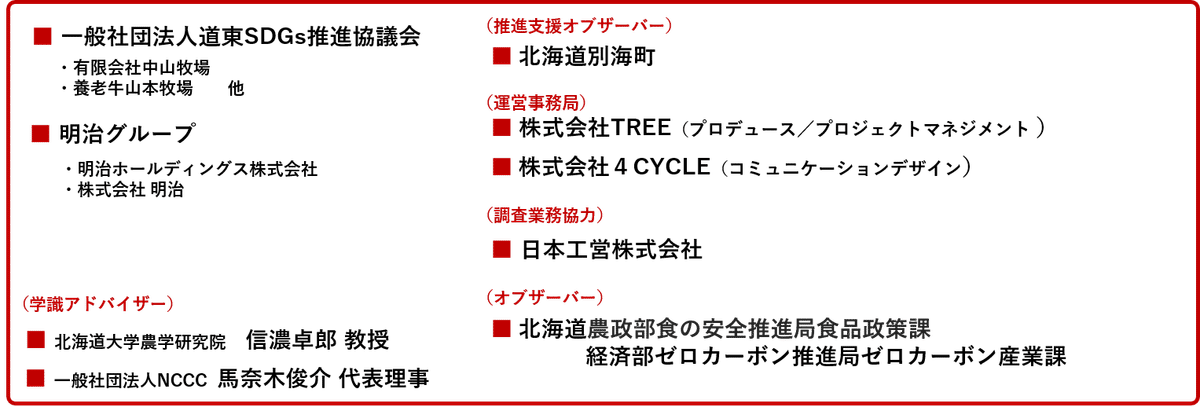

当社は、サステナブルな酪農の実現に貢献する取り組みとして、「道東カーボンファーミング[2]研究会」を設立しました。この研究会はさまざまなメンバーで構成されており、酪農家さんや調査業務に協力していただく企業、学識アドバイザーとして大学の先生、オブザーバーとして北海道庁と北海道別海町などの行政・自治体などにも参加していただいています。この研究会では、北海道別海町で、現状の土壌がどの程度CO₂を貯留しているのかを科学的に把握するため、町内の各地点における土中炭素貯留量を調査しました。

今後は不耕起農法[3]やカバークロップ[4]を植えた場合など、農法を工夫することで炭素貯留量を増やし、増えた部分をカーボンクレジットに活用できないかといったことも検討しています。このような、土壌の健康も回復させる「ソイルヘルス」がキーワードになっています。

これらの取り組みでは面白い成果が出ることが期待できますので、今後の取り組みに注目していただきたいと思います。

(出所:明治ホールディングスニュースリリース https://www.meiji.com/pdf/news/2023/230822_01.pdf)

(出所:明治ホールディングスニュースリリース https://www.meiji.com/pdf/news/2023/230822_01.pdf)

[1]リジェネラティブ・アグリカルチャー(Regenerative Agriculture)とは、土壌を修復・改善させることによって生物多様性を回復し、土壌の炭素貯留能力を高め、水循環の改善にもつながる農法で、「再生農業」や「環境再生型農業」とも呼ばれる。

[2]カーボンファーミング(Carbon Farming)とは、大気中のCO₂を土壌に取り込んで、農地の土壌の質を向上させ温室効果ガスの排出削減を目指す農法のこと。

[3] 不耕起栽培とは、圃場を耕さないでそのまま種をまき農作物を育てる農法のこと。農作業の省力化や燃料削減、生物保全などさまざまなメリットがある。土壌に炭素が貯留しやすくなるため、脱炭素化やCO₂排出量削減効果も期待できる。

[4] 土壌浸食を防ぎ土壌中に有機物を加えて土壌改良に役立つ作物を総称して「カバークロップ(被覆作物)」と呼ぶ。

最先端のサステナビリティトレンド②健康な食生活への貢献

松岡さん:二つ目は、健康な食生活への貢献です。ATNI(Access To Nutrition Initiative)という、栄養を中心に世界に貢献するイニシアチブがあり、栄養課題に取り組む食品企業の取り組みを分析・評価しています。このイニシアチブの中で、ヨーロッパでは一般的になっている「栄養プロファイリングシステム」を日本でも普及させようという動きがあります。

栄養プロファイリングとは、商品のマイナス要素とプラス要素を栄養成分で評価し、さらにプラスになる要素も考慮してその商品の栄養価値を評価する仕組みです。

例えば、チョコレートは脂肪酸や脂肪分が多いため評価が低く出る一方、乳製品は比較的高い評価を得られたりします。このような栄養プロファイリングの情報をお客様に提供し、健康な食生活に役立ててもらうという動きがトレンドになっています。

明治グループも独自の「Meiji NPS(明治栄養プロファイリングシステム)」を作成していますが、現在、食品メーカー数社が独自の栄養プロファイリングシステムを発表しています。海外では政府系の栄養プロファイリングシステムがあり、共通の基準で評価が可能です。日本はまだ導入段階ですが、今後は同様の政府系システムが作成されていくのではないかと考えています。

明治は、Meiji NPSを使って食品の栄養価値を可視化し、それを活用して栄養価の高い商品の開発や改良を進めている。将来的には、各商品の栄養価や食べ方に関する情報をお客様に提供し、より良い商品選びをサポートすることを目指す。

(出所:明治ホールディングスホームページより流通経済研究所作成)

最先端のサステナビリティトレンド③情報開示

松岡さん:三つ目は情報開示です。ISSB(国際サステナビリティ基準審議会)がサステナビリティに関する国際基準を今後普及させていくでしょう。現在、基準案はS1とS2しか発表されていませんが、S3の開示テーマは生物多様性、人材育成、人権などではないかなど、様々な説があります。これらのテーマが今後のトレンドになってくると思います。

また、EUにはCSRD(企業サステナビリティ報告指令)やESRS(欧州サステナビリティ報告基準)[1]といった国際基準があります。日本でもそういった国際基準に則ってサステナビリティの情報開示を行っていくというのが今の1つのトレンドです。

[1] CSRDとは、企業のサステナビリティ情報開示を強化することを目的にEFRAG(欧州財務報告諮問グループ)によって2023年1月に発効された、EU域の企業サステナビリティ開示指令のこと。ESRSとは、CSRDの対象となる企業が報告書を作成する際に準拠しなければならない、具体的な開示項目に関する基準書のこと。つまり、CSRDはサステナビリティ報告の規制枠組みを提供し、ESRSはその枠組みの中で企業が具体的に報告すべき内容と方法を定めている。

松岡さん:さらに、情報開示の第三者保証の厳格化も予想されています。現在は限定的保証にとどまっていますが、将来的には財務データと同じ水準の合理的保証[1]を求められる可能性があります。非財務情報には財務情報のような各社の決まりや内部統制が十分に整備されておらず、そのための方法論も確立されていない中で、いきなり合理的保証を実施するのは難しいのではないかと思っています。

これは当社だけでなく、各社共通の悩みだと思いますが、サステナビリティに関するデータの収集は属人的になりがちです。これからはデータの信頼性と正確性をどう担保するか、その仕組みをきちんと作っていく必要があります。

[1] 合理的保証とは、結論を表明する基礎として、業務実施者が保証業務リスクを個々の業務の状況において受入可能な低い水準に抑えた保証業務であり、限定的保証よりも保証水準が高い。

松岡さん:当社では約5年前に環境データ集計システムを導入し、データ収集の効率化を図りました。その結果、データの信頼性と正確性が大幅に向上しました。環境データに関しては行政報告義務があるため、各社とも対応していますが、それ以外の分野でどこまでの信頼性や正確性を求めるのかが難しいと感じています。

現在、明治グループでは、CO₂や廃棄物、エネルギーなどの環境分野については第三者機関の限定的保証を得て開示を行っていますが、人事関係のデータについては全く保証を取っていません。現在、サステナビリティ情報(特に環境以外の分野)の第三者保証の取得は、企業の良心に任されている状態です。この課題をどう進めていくかが、今後重要になると考えています。

💡後編では、人・社会・地球のウェルビーイング促進や、サステナビリティの「自分ゴト化」、エシカル消費の促進などについてうかがったお話を紹介します。

サステナビリティ取り組み企業の紹介 その他の記事はこちら

#サステナビリティ #事例 #メーカー #明治 #生物多様性 #TNFD #ネイチャーポジティブ #再生農業 #カーボンファーミング #栄養プロファイリング #情報開示 #流通 #サステナビリティ経営 #流通経済研究所