社会保障費が足りなくて現役世代の負担が増える根本原因

こんにちは👻

最近、社会負担の負担増が話題ですね。

『高所得者の厚生年金保険料上げ、27年9月から 厚労省案』

年収798万円以上なら負担額が増えるという、ただでさえ高いのに、ますます負担が増えるという驚きの報道だ。

そもそも何故このようなことになるのだろう。

『超高齢社会の日本』

まずは年金問題である。

この歪な人口構成を見てほしい。

もともと年金制度が導入されたのは1942年であり、そこから現在までの人口構成推移は下記である。

つまり、年金制度はこのピラミッド構造を前提にした制度であることは明白である。

もちろんその前提はとうの昔に崩壊している。

『積立方式と賦課方式』

感覚的に、日本の年金制度は積立だと思っている人が多いのではないだろうか。

「なんとなく払った分以上に返ってくる」いうキーワードが年金を払うモチベーションになっている側面は否定できないだろう。

しかし、日本の年金制度は賦課方式という制度である。

英語で「Pay-as-you-go method」

これをGoogle翻訳すると、「従量課金制」と出てくる。つまり、「使った分だけ支払う」という制度である。

つまり、年金が足りなくなったらなった分だけ負担増が続くというお得どころか、高齢者の多い今の現役世代にとって「確実に損じゃ無いのか?」という制度なのである。

これは国民民主党・玉木氏も指摘している。

(他にも様々な人が指摘しているが)

『医療制度も崩壊している』

日本は皆保険制度であり、国民全員が医療を格安で受けることが可能な素晴らしい制度だ。

だがしかし、超高齢社会でこれが崩壊することは想像に難くない。

健康な世代が多い20-59歳までは、負担額の方が当然多い。

しかし60歳を過ぎたあたりから医療負担額よりも医療費が上回り、その後は伸び続けていく。

つまりこれも、賦課方式と同じく高齢者が使った分だけ現役世代が負担しているという、何とも納得感のない制度なのである。健康な人なら尚更。

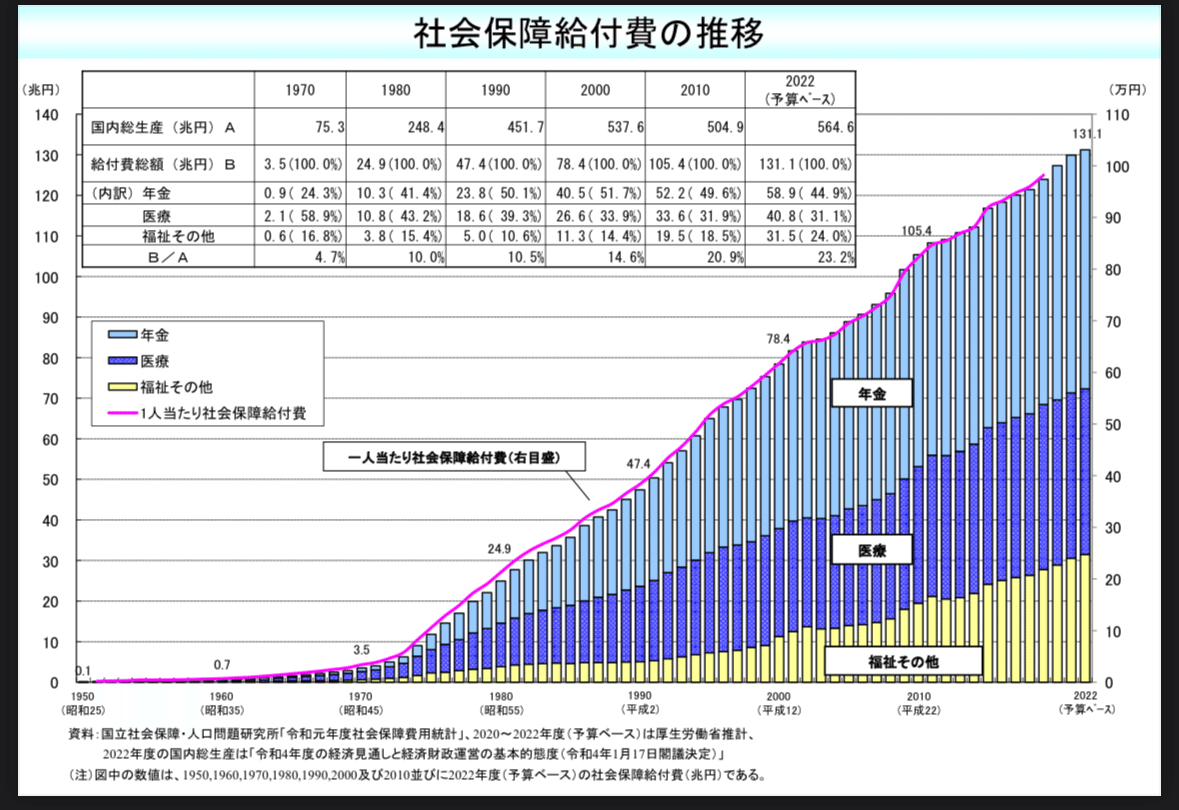

『増え続ける社会保障費』

となると、社会保障費は当然増え続ける。

当たり前である。

2022年時点で、年金・医療・福祉その他で実に130兆超え。

保険料で60%も賄えておらず、残りは公費で賄われている。

『年金は労使折半だからお得』

これもまた年金でよく聞くキーワード。

果たしてそうなのだろうか。

これを見てほしい。

僕も経営者だが、この社保負担の重さには頭を悩ませている。

会社が負担する社保は、当然ながら「人件費」として計上されるため、会社負担分の社保費が無ければそのまま従業員に渡せたはずである。

しかし、バカ高い社保費用のために人件費が抑えられ続け、可処分所得が増えないというのは事実なのである。

企業としてもこの負担を強いられると、なかなか正社員として雇いづらい。

維新・吉村氏も同様の問題を認識しているようだ。

⭐︎本気で取組社会保障改革⭐︎

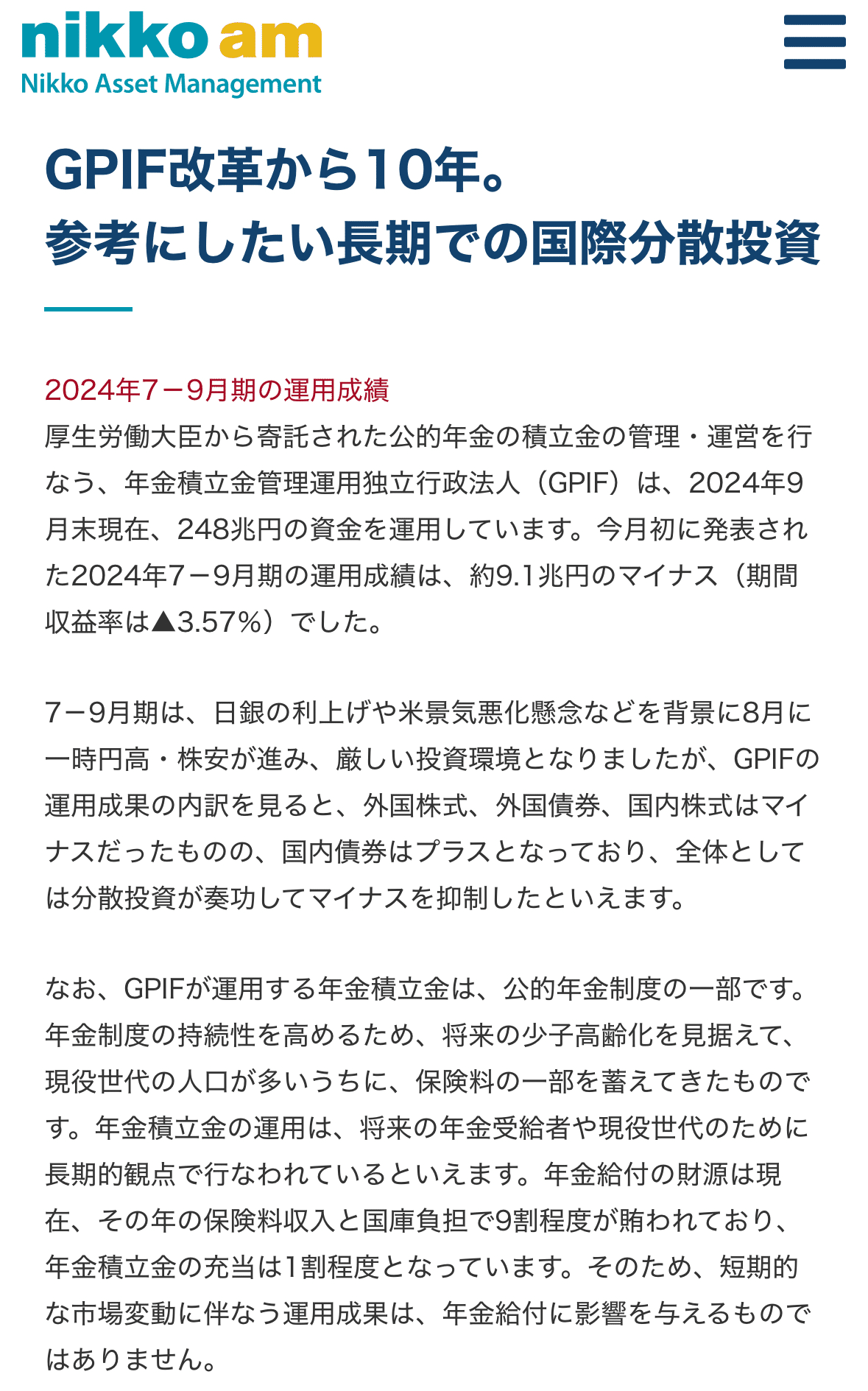

『根本原因は年金運用の失敗』

僕はこれが年金の足りない根本原因であると考えている。

アベノミクスによってGPIF改革が行われたが、これが現在の運用成績である。

ポートフォリオを見ると、改革前の2013年頃まで国内債権ばかり保有している。

30年デフレの国内債権を持ち続けるのだから、当然利益など出る訳がない。

改革後の2013-現在までは、累計収益121兆と運用益を出せている。

『アメリカの長期チャート』

これを見てほしい。

仮に年金がはじまった1940年頃からダウに投資していたらどうだろうか。

とんでもなく資産は増えていたことだろう。

これは何も年金に限ったことでは無い。個人だって同じことである。

反対に日本はというと、バブル期90年代の最高値を最近ようやく超えてきたという何とも情けないチャートとなっている。アメリカ経済とは大違いだ。

『なぜリスクを取らなかったのか』

日本人の特徴として、リスクを嫌い、現金預金を好む傾向が非常に強いことがあげられる。

これは長期でデフレだったこともあるだろうが、『投資は博打』だと思われ、『現金は安全』という思考が刷り込まれているからだろう。

しかしながら、もし、当時のGPIFが早くから年金を海外株や海外債券に、より重点的に投資していたらどうなっていたか。

もしかしたら、現役世代の負担を減らすことができたかもしれない。

『少子化による将来世代の負担』

僕は30代だが、今の世代は僕らの半分程度しかいない。

この70万人が僕らの年金や医療費を支えることになるが、彼らにまで負担を強いて良いのだろうか。

人口は毎年90万人も減っていく。

当然、経済規模も縮小する。

高齢者が多いことは仕方がない。

高齢者に憎しみを持つことも意味が無い。

だが、このまま制度改革をしなければ現役世代の負担が増えるだけあり、そのツケは子どもたちに向かうことになる。

『もっと投資しておけば良かった…』

こうならないように、個人としてもよく考えながら投資を続けていきたい。

dede👻