アセットマネージャーのためのファイナンス機械学習:ノイズ除去 練習問題2-b

平均10%、標準偏差10%の正規分布する100個のベクトルを使い、100資産の効率的フロンティアを計算する。

まず、100本の正規乱数ベクトルを作成する。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

%matplotlib inline

np.random.seed(0)

# 期待リターン

mean = 0.1

std_dev = 0.1

# 期待リターンベクトルを生成する

n_assets = 100

nObs=1000

mu=0.1

corr=0.1

return_mat = pd.DataFrame(np.random.normal(mu, corr, size=(nObs, n_assets)))これから、平均期待リターンベクトル、共分散行列を計算する。

return_mean=return_mat.mean()

return_cov=return_mat.cov()

解析解を求める。

ones=np.ones(n_assets)

return_cov_inv=pd.DataFrame(np.linalg.pinv(return_cov.values), return_cov.columns, return_cov.index)

A=np.dot(return_mean.T, np.dot(return_cov_inv, ones))

C=np.dot(ones.T, np.dot(return_cov_inv, ones))

B=np.dot(return_mean.T, np.dot(return_cov_inv, return_mean))

D=B*C-A*A

mean_high = return_mean.max()

rets = np.linspace(A/C, mean_high, 50)

vols = []

for ret in rets:

var2=C/D*(ret-A/C)**2+1/C

vol=np.sqrt(var2)

vols.append(vol)

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 6))

plt.scatter(vols,rets,c=rets/vols, marker='o',label='analytical')

plt.grid(True)

plt.xlabel('expected volatility')

plt.ylabel('expected return')

plt.legend()

最小化関数を使う

scikit-learnのminimize関数を使う。

from scipy.optimize import minimize

#ポートフォリオの期待収益率の分散の定義

def min_func_var(weights):

return np.dot(weights.T, np.dot(cov, weights))

#空売り無し条件

#bnds = [(0, None)] * n_assets

mean_high = return_mean.max().round(3)

mean_low = return_mean.min().round(3)

rets = np.linspace(mean_low, mean_high, 50)

vols = []

cov=return_cov

x0 = [1. / n_assets] * n_assets

for ret in rets:

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1},

{'type': 'eq', 'fun': lambda x: np.sum(return_mean*x) - ret})

res = minimize(fun=min_func_var, x0=x0, method='SLSQP', constraints=constraints)

if(res['success']): vols.append(np.sqrt(res['fun']))

vols= np.array(vols)

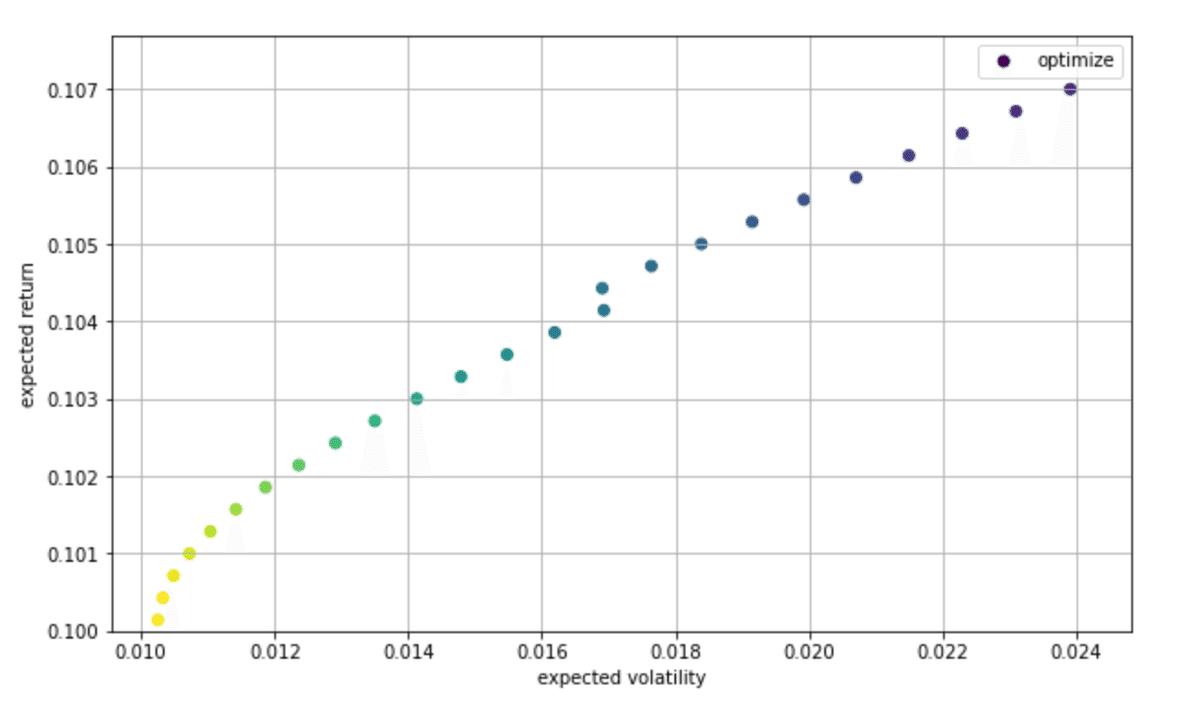

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 6))

plt.scatter(vols,rets,c=rets/vols, marker='o',label='optimize')

plt.grid(True)

plt.ylim([0.10,None])

plt.xlabel('expected volatility')

plt.ylabel('expected return')

plt.legend()