アセットマネージャーのためのファイナンス機械学習:ノイズ除去 練習問題

事前準備として、ノイズ除去で使用する関数をモジュール化しておく。

ここでは、MarPat.pyとしてある。

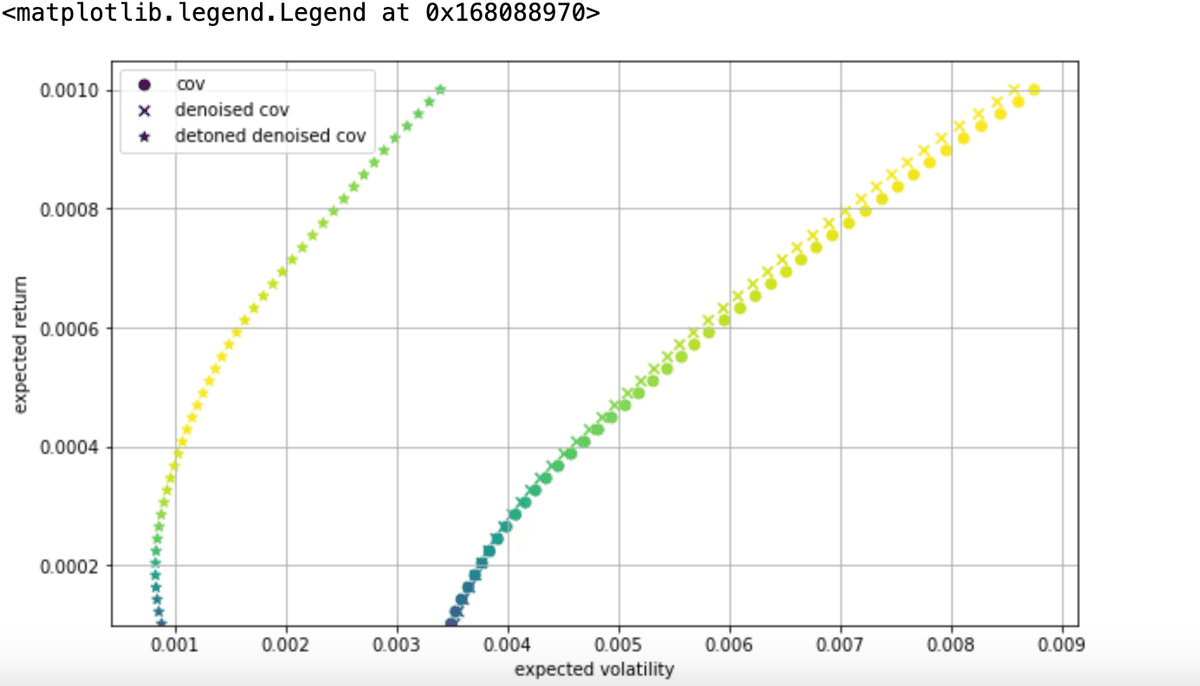

yahoofinanceから、100のリターン行列を作り、ノイズ除去無し、ノイズ除去あり、ノイズ除去とデトーニングありの各場合の効率的フロンティアを計算する。

Yahoo Financeからticker symbolを使い、終値を読み込み、リターン行列を作成する

import numpy as np

import pandas as pd

from datetime import datetime

from pandas_datareader import data as pdr

import yfinance as yfin

yfin.pdr_override()

ticker_symbols=['AAPL','ABNB','ABSI','ACN','ADBE','ADI','ADP','ADSK','AEP','AFG',

'ALGN','AMAT','AMD','AMGN','AMZN','ANSS','AON','ASML','AVGO','AXP','AZN',

'BA','BABA','BAC','BKNG','BKR','BP','BUD','BX','C','CAT','CDNS','CEG','CHTR',

'CMCSA','COST','CPRT','CRM','CSCO','CSGP','CSX','CTAS','CTSH','CVX','DLTR',

'DXCM','EBAY','EXC','FANG','FAST','FTNT','GEHC','GOOG','GOOGL','IBM',

'IDXX','ILMN','INTC','INTU','ISRG','JD','KDP','KHC','KLAC','LCID',

'LULU','MAR','MCHP','MDLZ','MELI','META','MRNA','MRVL','MSFT','NFLX',

'NXPI','NVDA','ODFL','ORLY','PANW','PAYX','PCAR','PYPL','QCOM','REGN','POST',

'SGEN','SIRI','SNPS','TMUS','TTD','TXN','VRSK','VRTX','WBA','WBD','WDAY',

'WEL','ZM','ZS']

startdate= datetime(2023,1,1)

enddate = datetime(2023,8,1)

s_data= pdr.get_data_yahoo(ticker_symbols, startdate, enddate,interval='1h')['Adj Close']

return_month = s_data.pct_change()

return_mat=return_month.dropna()

intervalは、一日が1d、1時間が1h、30分が30m、15分が15mで変えられる。

ノイズ除去のために、Marchenko-Patstur分布の当てはめを行う。

リターン行列の平均ベクトり、分散ベクトル、標準偏差、共分散行列、相関行列をとる。

return_mean=return_mat.mean()

return_var=return_mat.var()

return_std=return_mat.std()

return_cov=return_mat.cov()

return_corr=return_mat.corr()import MarPat as MP

import matplotlib.pyplot as plt

from scipy.optimize import minimize

q=return_month.shape[0]/return_month.shape[1]

eVal0,eVec0=MP.getPCA(return_corr)

bw=MP.findOptimalBWidth(np.diag(eVal0))

bW=bw['bandwidth']

eMax0,var0=MP.findMaxEval(np.diag(eVal0),q,bWidth=bW)

nFact0=eVal0.shape[0]-np.diag(eVal0)[::-1].searchsorted(eMax0)

効率的フロンティアを計算する

空売り禁止として、ポートフォリオの重みを$${(0,1)}$$とする。

#ポートフォリオの期待収益率の分散

def min_func_var(weights):

return np.dot(weights.T, np.dot(cov, weights))

from scipy.optimize import minimize

bWidth=bW

mean_high = return_mean.max().round(3)

mean_low = return_mean.min().round(3)

trets = np.linspace(mean_low, mean_high, 50)

n_assets =return_month.shape[1]

x0 = [1. / n_assets] * n_assets

bounds = tuple((0,1) for i in range(n_assets))

tvols0 = []

cov=return_cov

for tret in trets:

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1},

{'type': 'eq', 'fun': lambda x: np.sum(return_mean*x) - tret})

res = minimize(fun=min_func_var, x0=x0, method='SLSQP', bounds=bounds,constraints=constraints)

tvols0.append(np.sqrt(res['fun']))

tvols0 = np.array(tvols0)

tvols =[]

cov=MP.deNoiseCov(return_cov, q,bWidth)

for tret in trets:

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1},

{'type': 'eq', 'fun': lambda x: np.sum(return_mean*x) - tret})

res = minimize(fun=min_func_var, x0=x0, method='SLSQP', bounds=bounds,constraints=constraints)

tvols.append(np.sqrt(res['fun']))

tvols = np.array(tvols)

次にノイズ除去した共分散行列からデトーニングで市場成分を抜いた行列は得意行列となっているので、ポートフォリオ計算では次元を元に戻す必要があることに注意する。

dn_corr=MP.cov2corr(cov)

eVal1,eVec1=MP.getPCA(dn_corr)

dt_corr=MP.detonedCorr(dn_corr,eVal1, eVec1)

dt_cov=MP.corr2cov(dt_corr,np.diag(cov)**.5)

cov=dt_cov

weights = []

for tret in trets:

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1},

{'type': 'eq', 'fun': lambda x: np.sum(return_mean*x) - tret})

res = minimize(fun=min_func_var, x0=x0, method='SLSQP', bounds=bounds,constraints=constraints)

weights.append(res['x'])

weights=np.array(weights)

weights.shape[0]

eVal1,eVec1=MP.getPCA(dt_corr)

tvols1=[]

for i in range(weights.shape[0]):

weight=np.dot(eVec1,weights[i])

tvols1.append(np.sqrt(min_func_var(weight)))

tvols1 = np.array(tvols1)グラフ化

import matplotlib.pyplot as plt

plt.figure(figsize=(10, 6))

plt.scatter(tvols0,trets,c=trets/tvols0, marker='o',label='cov')

plt.scatter(tvols, trets, c=trets/tvols, marker='x',label='denoised cov')

plt.scatter(tvols1,trets,c=trets/tvols1, marker='*',label='detoned denoised cov')

plt.grid(True)

plt.ylim([0.0001,None])

plt.xlabel('expected volatility')

plt.ylabel('expected return')

plt.legend()