ファイナンス機械学習:ベットサイズの決定 練習問題 ロングベット、ショートベットの数からベットサイズを求める

前記事で作成したEventsを用いて、同時刻でアクティブなロングベット、ショートベットの最大数$${\bar{c_l},\bar{c_s}}$$を求める。

def getCurrentBets(Events):

Long=pd.Series(dtype='int64',index=Events.index)

Short=pd.Series(dtype='int64',index=Events.index)

tPnts = set(Events['t1'].dropna().values)

tPnts = tPnts.union(Events.index.values)

tPnts = sorted(list(tPnts));

out = pd.Series(dtype='float64')

for loc in tPnts:

df0 = (Events.index.values <= loc) & ((loc < Events['t1']) | pd.isnull(Events['t1']))

act = Events[df0].index

if len(act) > 0:

Long[loc]=sum(Events.loc[act, 'side']>0)

Short[loc]=sum(Events.loc[act, 'side']<0)

else:

Long[loc]=0

Short[loc]=0

return Long, Short

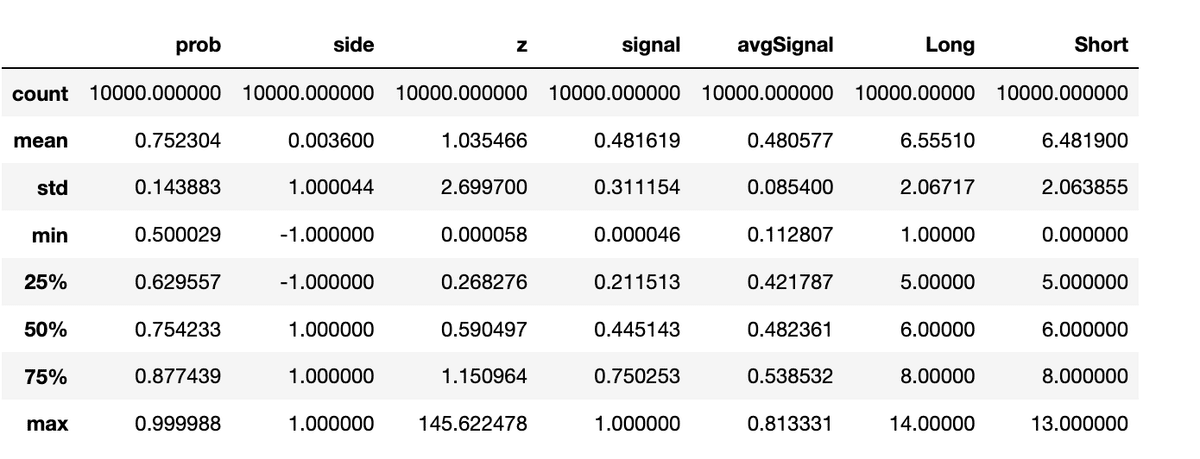

Events['Long'],Events['Short']=getCurrentBets(Events)

Events.describe()

これを用いて、時刻tのベットサイズ、

$${m_t=\displaystyle{\frac{c_{t,l}}{\bar{c_l}}-\frac{c_{t,s}}{\bar{c_s}} }}$$

を計算する。

maxCl=Events['Long'].max()

maxCs=Events['Short'].max()

Events['betSizeClCs']=Events['Long']/maxCl-Events['Short']/maxCs

Events.describe()

同じEventsを使い、ロングベットとショートベットの差を計算し、ガウス混合分布を当てはめる。

Events['ct']=Events['Long']-Events['Short']

from sklearn.mixture import GaussianMixture

gmm = GaussianMixture(n_components=2).fit(np.array(Events.ct).reshape(-1, 1))

fig, ax = plt.subplots(figsize=(12, 8))

x = np.linspace(-15, 15, 1000).reshape(-1, 1)

logprob = gmm.score_samples(x)

pdf = np.exp(logprob)

ax.plot(x, norm.pdf(x,loc=gmm.means_[0,-1],scale=gmm.covariances_[0]), label='Gauss 1' )

ax.plot(x, norm.pdf(x,loc=gmm.means_[1,-1],scale=gmm.covariances_[1]), label='Gauss 2' )

ax.plot(x, pdf, color='red', label='Gaussian Mixture')

ax.hist(Events['ct'], density=True, label='Histogram of c series')

ax.legend(loc='best')

plt.show()

求めたガウス混合分布のCDF、$${F[.]}$$を使い、ベットサイズ、

$${\displaystyle{m_t =\begin{cases}\frac{F[c_t]-F[0]}{1-F[0]}& (c_t \geq 0)\\ \frac{F[c_t]-F[0]}{F[0]}& (c_t \lt 0)\end{cases}}}$$

を計算する。

x0 = np.linspace(-15, 0, 1000).reshape(-1, 1)

logprob0 = gmm.score_samples(x0)

cdf0 = np.exp(logprob0).sum()*15/1000

cdf1 = 1 - cdf0

for idx in Events.index:

ct=Events.loc[idx,'ct']

xt=np.linspace(-15,ct,1000).reshape(-1, 1)

logprobt = gmm.score_samples(xt)

cdft = np.exp(logprobt).sum()*(15+ct)/1000

if ct >= 0 :

mt=(cdft - cdf0)/cdf1

else:

mt=(cdft - cdf0)/cdf0

Events.loc[idx,'betSize cdf']=mt

Events[['betSizeClCs','betSize cdf']].describe()