High Performance Python: Numpy and Numba

Pythonの高速化には、Numpyによるベクトル化と、llvmを使い動的にコンパイルするNumbaの二つがコードを大きく書き換える必要もなく手軽と言える。

素数判定

def isPrime(I):

if I % 2 == 0: return False

for i in range(3, int(I ** 0.5) + 1, 2):

if I % i == 0: return False

return True ループ関数の中にif文が入っていることから、ベクトル化には向いていないこの関数をNumbaで高速化する。

from numba import jit

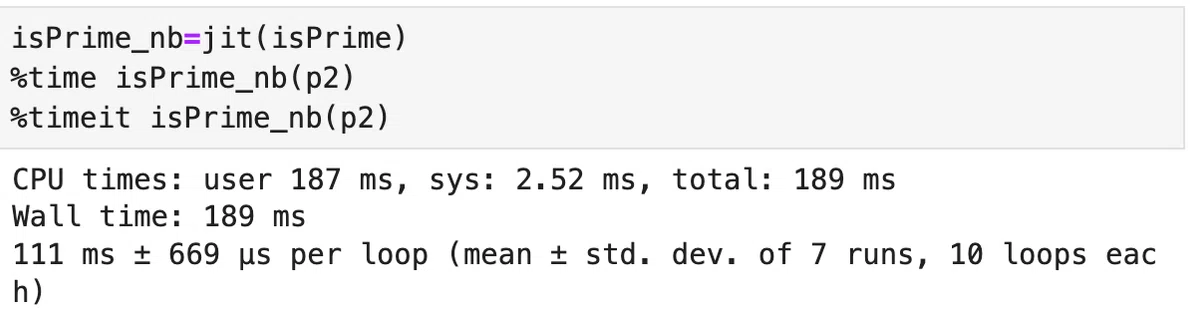

isPrime_nb = jit(isPrime)

%time isPrime_nb(p2)

%timeit isPrime(p2)Numbaの最初の呼び出しは、コンパイルが入るから時間がかかるが、2回目はすでにコンパイルされていることから、早くなる。

Numba無しと有りとでの比較が下の結果である。

$${\pi}$$推定

モンテカルロ法によって、単位円領域と$${2\times2}$$正方形領域の面積比から$${\pi}$$を推定する方法をNumpyとNumbaで比較する。

単位円の面積は$${\pi r^2}$$より$${\pi}$$で、単位円が内接する$${2\times 2}$$の正方形の面積は$${4}$$である。中心を原点に置く正方形内にランダムで$${N}$$個の点をとり、同じく原点を中心とする単位円の中に入っている点の数$${N_c}$$との比が、$${lim_{N\rightarrow\infty} \frac{N_c}{N}\rightarrow \frac{\pi}{4}}$$であることを使う。

def mcs_pi_py(n):

circle = 0

for _ in range(n):

x, y = random.random(), random.random()

if (x ** 2 + y ** 2) <= 1:

circle += 1

return (4 * circle) / nこれを同じく、Numba無しと有りで比較した結果が以下である。

二項モデル

リスク資産と無リスク資産からなるポートフォリオの価値を、リスク資産の上下モデルから計算する。

金利を$${r}$$、リスク資産のボラティリティを$${\sigma}$$とする。各ノード間を$${\Delta t}$$とする。

ある時点$${t}$$でリスク資産の価値が$${S_t}$$で与えられたとすれば、$${t+\Delta t}$$でのリスク資産の価値は、$${S_{t+\Delta t}=m \cdot S_t }$$で与えられる。ここで、$${m}$$は、$${0 < d < e^{r\Delta t} < u = e^{\sigma \sqrt{\Delta t}}}$$を満たす$${u}$$か$${d}$$のどちらかを取る。

S0 = 36.

T = 1.0

r = 0.06

sigma = 0.2

def simulate_tree(M):

dt = T / M

u = math.exp(sigma * math.sqrt(dt))

d = 1 / u

S = np.zeros((M + 1, M + 1))

S[0, 0] = S0

z = 1

for t in range(1, M + 1):

for i in range(z):

S[i, t] = S[i, t-1] * u

S[i+1, t] = S[i, t-1] * d

z += 1

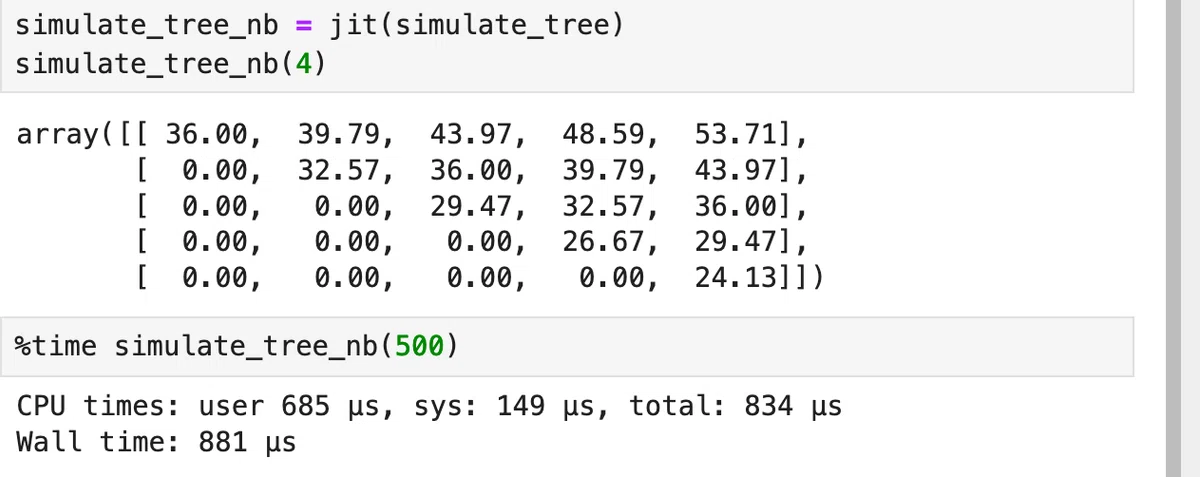

return S 結果の行列$${S}$$の上三角にしか意味はないことに注意する。

np.set_printoptions(formatter={'float':

lambda x: '%6.2f' % x})

simulate_tree(4)

これをNumpyを使ってベクトル化する。

def simulate_tree_np(M):

dt = T / M

up = np.arange(M + 1)

up = np.resize(up, (M + 1, M + 1))

down = up.transpose() * 2

S = S0 * np.exp(sigma * math.sqrt(dt) * (up - down))

return np.triu(S)Numbaを使った二項ツリー

simulate_tree_nb = jit(simulate_tree)

simulate_tree_nb(4)これらの時間測定の結果は以下の通り。

モンテカルロシミュレーション

ブラックショールズ微分方程式によるオプション評価式

$${dS=r S_t dt + \sigma S_t dZ_t}$$を離散しする。

$${S_t=\displaystyle{S_{t-\Delta t}\exp\left((r-\frac{\sigma^2}{2}\Delta t + \sigma\sqrt{\Delta t}z\right)}}$$

$${z\sim \mathcal{N}[0,1]}$$

これをモンテカルロシミュレーションに実装する。

M = 100

I = 50000

def mcs_simulation_py(p):

M, I, S0 = p

dt = T / M

S = np.zeros((M + 1, I))

S[0] = S0

rn = np.random.standard_normal(S.shape)

for t in range(1, M + 1):

for i in range(I):

S[t, i] = S[t-1, i] * math.exp((r - sigma ** 2 / 2) * dt +

sigma * math.sqrt(dt) * rn[t, i])

return S Numpyを使って、$${I}$$をベクトル化し、時間ループのみにする。

def mcs_simulation_np(p):

M, I, S0 = p

dt = T / M

S = np.zeros((M + 1, I))

S[0] = S0

rn = np.random.standard_normal(S.shape)

for t in range(1, M + 1):

S[t] = S[t-1] * np.exp((r - sigma ** 2 / 2) * dt +

sigma * math.sqrt(dt) * rn[t])

return S

EWMA

pandasのDataFrameから、指数荷重移動平均EWMAを計算する。

$${EWMA_0=S_0}$$

$${EWMA_t = \alpha S_t +(1-\alpha)EWMA{t-1}, \ t =[1,\cdots,T]}$$

def ewma_py(x, alpha):

y = np.zeros_like(x)

y[0] = x[0]

for i in range(1, len(x)):

y[i] = alpha * x[i] + (1-alpha) * y[i-1]

return yこの計算には、一時間毎の暗号資産を使う。

import yfinance as yfin

from pandas_datareader import data as pdr

yfin.pdr_override()

sym='BTC-USD'

cryptocurrencies = ['BTC-USD','ETH-USD']

df_data= pdr.get_data_yahoo(cryptocurrencies, start='2024-01-01', end='2024-03-01',interval='1h')['Adj Close']

df_data.columns=cryptocurrencies

df_data

これを使ったPythonのループ計算とNumbaを通したパフォーマンスの向上は以下の通り。