ミータソのマザーズ決算分析【JMDC】2020年4Q

こんちはー、土日も仕事のミータソです😂

独立して1年、フリーランスに休みはない!

今回は医療ビッグデータ提供のJMDC(4483 東証マザーズ)について取り上げてみたいと思います。

ベンチャー界隈だと知名度はメルカリ、sansan等に比べるとそれほど高くないんじゃないかなーと思います。

ただマザーズ時価総額4位、直近でも当期純利益予想が上方修正と、株価業績ともにイケイケなベンチャーです。

【マザーズ時価総額ランキング2020/09/18】

— ミータソ🔥スタートアップファイナンス会計士 (@DeadFinanceCXO) September 22, 2020

SaaSに目がいってしまいますね。

あと10位のAI insideで1600億円ですか。。大きいな。

1. メルカリ

2. ラクス

3. フリー

4. JMDC

5. 弁護士ドットコム

6. BASE

7. sansan

8. アンジェス

9. マネーフォワード

10. AI inside pic.twitter.com/alTOlUZZxQ

あ、出ました。

— みぞぐち社長@旅する経営者 (@mizomizo_life) October 29, 2020

PTSでは早速400円飛んでますね☺️

JMDC、通期の純利益予想を上方修正 17億円から21億円に: 日本経済新聞 https://t.co/oERpQIg5s2

そんなJMDCについて、今回はビジネスモデルや事業について多めに話していきたいと思いますー。

1. 事業内容

主に健康保険組合が保有する医療関連データを収集・分析し、健康増進・医療費抑制ソリューションを提供するほか、

匿名加工データから医療ビッグデータを構築し製薬企業、研究機関、生損保企業等に提供する会社です。

2019年12月にIPOしたての会社ですが、既に従業員は500名超、

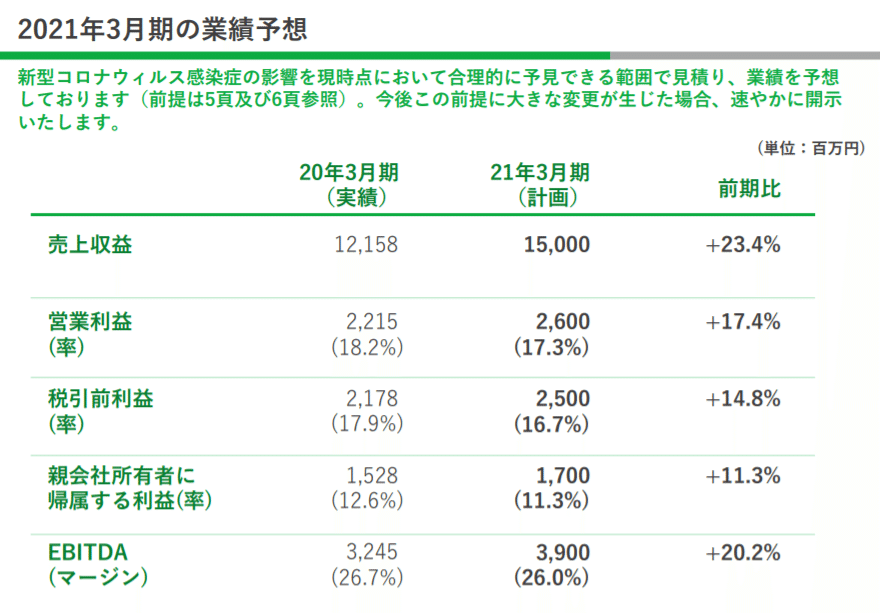

売上高は12,158百万円、前年同期比で23%超の成長で、

EBITDAも3,245百万円とEBITDAマージンが26.7%と高利益率。

2. セグメント情報

ヘルスビッグデータ事業だけでなく、遠隔画像診断サービス、調剤薬局支援も含めたメイン3事業すべてが黒字です。ヘルスビッグデータ事業と遠隔医療事業が高EBITDAマージンのため、ここらで連結の利益を稼ぐ構造です。

コロナ禍、バイオ・ヘルスケアデータに対する製薬会社だけでない保険会社のニーズも高まっているため、

データの二次利用サービスとともに新規事業の遠隔画像診断等のサービスが会社の事業のさらなる成長を決めるカギとなるでしょう。

3. 今期業績予想

上記セグメント情報から考えても、前年同期比+23.4%の売上高15,000百万円、前年同期比+20.2%のEBITDA3,900百万円は十分達成可能でしょう。

それにしてもEBITDAマージン26%は高いですね・・・

4. 株価予想

バイオデータは、他業界のデータ活用に比べてセンシティブでハードルは高いと思いますが、製薬会社はもちろん、生損保の審査基準適正化にも寄与するのはいいですね。

顧客1社あたり取引額に伸びしろがありますし、買いでしょう!

5. ミータソのスタートアップファイナンス情報発信について

Twitterやってます!!

マザーズ上場企業の決算分析だけじゃなく、スタートアップのビジネスモデル分析、資金調達分析などつぶやいてますので、もしよかったらフォローしてください。泣いて喜びます。

https://twitter.com/DeadFinanceCXO