【銘柄研究】2491 バリューコマース

※¥100になっていますが全て読めます。参考になれば幸いです。

「銘柄分析のブログはよく見かけるけど、結局のところ株価のターゲットはどう計算すればいいの?」という、個人投資家のための超実践的DCFシリーズ。ディスクロを紐解いて、オリジナルDCFモデルで目標株価を見つけましょう!

※記事にでてくる図表はすべてモデルに入っています。是非モデルを見ながら手を動かしてください。銘柄研究とモデリング講座は別のnoteになります。

モデルダウンロード(データ完備)・財務指標分析・バリュエーション過程については、モデリング編をご覧ください。今回はかなり長編になりました。調べてて面白かったし、業績ってこんなに変わるんだと、企業のダイナミズムに舌鼓を打ちました。是非参考にしてください。

1.会社概要の確認

ワンポイントアドバイス

まず、業種や商材の簡単な確認をしましょう。どっかに載ってる企業概要を見れば十分です。成長率ははどうか、利益率はどんなもんか、想像力を働かせて仮説を作り始めます。

ーーーどんな会社?

今回はWEBサイトから。2つのビジネスがあるようです。

マーケティングソリューションズ事業:

成果報酬型広告で集客・販促を支援する日本最大級のアフィリエイトネットワーク

ECソリューション事業:

ストアマッチ(オンラインモールのストア向け・メーカー向けクリック課金型広告)とSTORE'R∞(オンラインモールのストア向けCRMツール)

WEB広告のプラットフォーム。んーあんまり経験ないのでちょっと不安。基本的には、広告主から得た広告宣伝費=売上を、アフィリエイトサイト(ブロガーとか)に分配した残りが利益ですね。PLが特殊そうです。ナンデエランデシマッタンダ、、、

誰が何をクリックして何を買ったかすべてリアルタイムで補足して、購買につながった広告(アフィサイト)に金を払うというモデルのようです。広告主のコスパはよさそう。ECソリューションはおいおい見ます、、、

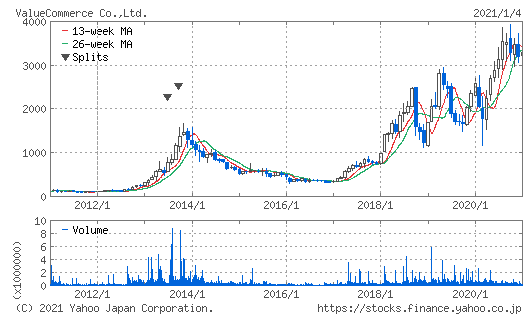

ーーー株価の10年推移は?

2014-2016のパフォーマンスがやばいですね。その後はボラが高いものの堅調です。コロナ後に高値更新しています。

2.売上/営業利益/CFの確認

ワンポイントアドバイス

資料を全部読んでから数字を見てもいいのですが、数字をぱっと先に見るのがおすすめです。なぜなら疑問と仮説を持った状態で情報に触れたほうが吸収が速いから。モデル上で自動的に計算された、売上高の推移・営業利益率の推移・資産回転率・CFの特徴を見て気づいたことを箇条書きにします。

CFチャートの読み方

FCFの構成要素を、対売上高で表しています。よって、棒グラフを足し上げるとFCFマージンになります。上にバーが出ていれば入金、下が出金です。通常、営業利益率がコアドライバーとなります。投資CF(≒設備投資)は、減価償却費より大きければ成長投資を行っていることになります。

【気づき1】2012年以降急成長も未だに10%越えの成長率

トップライン(売上)の伸びがすごいですね。一貫して伸びています。2015-2017は伸び悩んでいますね。ちょうど収益性も落ちていて何があったか気になります。

【気づき2】2014年から利益率半減も、2016年をボトムに回復

OPM(営業利益率)が落ちている時期はグロースがすごいです。こういうのはだいたい買収です。知らんけど。あとからわかります。

【気づき3】投資はほとんど使わずCRが高い

営業利益率がドライバーになって、FCFマージンが推移。設備投資は2016が多かったが、運転資本など目立ったドライバーなし。PL利益からのFCF創出効率である、CR=コンバージョンレートが高そう。いずれにしてもカギは2016年以降なにがあってこんなに回復したかです。

アセットライトなのはWEB系企業なので予想はしていました。マージンの流れを解読できるかが勝負の分かれ目な気がします。

3.同業他社の数字確認

サービス業ってなんかひどいくくりですね、、、

一応比較すると、あきらかにアセットライトなのと高収益率なことが確認できます。株主還元はいまいちなのか、かなりネットキャッシュの状態になっています。親会社はYahoo=ソフトバンクですが、このあたりどう考えているのだろうか、、、

有名な電通の統計「2019年 日本の広告費」。伸びてるー。まだ10%成長市場です。長いですがサマリー。長いので忙しい方向けにまとめると、、、

①グーグルやフェイスブックなどが依然として8割を占めるマーケット。

②マスコミ4媒体(テレビ・ラジオ・新聞・雑誌)のデジタル化が加速。

③ECサイト経由の広告費が絶対値として1000億円を超過。

全体像

大型プラットフォーマーを中心に堅調な伸びが続き、マスコミ四媒体事業者が提供するインターネットサービスにおける広告費「マスコミ四媒体由来のデジタル広告費」(前年比122.9%)や今回追加推定の「日本の広告費」における「物販系ECプラットフォーム広告費」(新設項目)が全体をさらに押し上げた。なお、新設項目を除外した前年同様の推定方法の場合、1兆9,984億円(同113.6%)。

① インターネット広告媒体費 1兆6,630億円(前年比114.8%)

・インターネット広告費のうち運用型広告費は、1兆3,267億円(同115.2%)。前年に続き、大規模プラットフォーマーを中心に高成長となった。大規模プラットフォーマーではない独立した専門型プラットフォーマー(ニュースキュレーションメディアなど)も、前年同様、運用型広告の機能拡充を継続し大規模プラットフォーマーとの連携を深めた結果、広告費が増加。

マスコミ四媒体由来のデジタル広告費 715億円

(インターネット広告媒体費の一部、同122.9%)

・前年新設したマスコミ四媒体由来のデジタル広告費とは、マスコミ四媒体事業社などが主体となって提供するインターネットメディア・サービスにおける広告費。

・マスコミ媒体社のデジタルトランスフォーメーションがさらに進み、インターネット広告費より高い成長率となった。長年蓄積してきた非デジタル領域でのコンテンツ制作やユーザーへのリーチ(到達率)に関する知見が、デジタル領域においても広く活用されている。

・新聞デジタル 146億円(同110.6%) 新聞本紙を基盤とするコンテンツの信頼性により、前年に続きブランドセーフティを意識する広告主からのニーズが高かった。また、コンテンツ配信などソーシャルメディア事業社との協業もみられ、新しい試みが始まっている。新聞コンテンツのサブスクリプションモデル拡充など、デジタル事業の変革も進行中。

・雑誌デジタル 405億円 (同120.2%) デジタル領域での事業拡大に伴い伸長。特に良質なコンテンツを背景に、タイアップ広告、動画広告などが大きく拡大。また出版社は、デジタル起点の新事業(インフルエンサーの育成、コンテンツスタジオ設立、スタートアップ企業との協業など)も積極的に進めている。

・ラジオデジタル 10億円 (同125.0%) radiko「ラジコオーディオアド」(リスナーの年代や性別といった属性でターゲットをセグメントすることが可能な広告モデル)などが増加した。位置情報など各種データ連携を背景に、地上波ラジオとの組み合わせ、ソーシャルメディアとの連携企画など、より複合的な広告活用が進行している。

・テレビメディアデジタル 154億円(同146.7%) 前年100億円を突破の「テレビメディア関連動画広告」が150億円(同148.5%)と、依然として活発な成長を見せている。テレビ受像機向けアプリ(インターネットに接続されたテレビ画面上で使われるアプリ)での配信も始まった民放公式テレビポータル「TVer(ティーバー)」など、地上波テレビ由来のコンテンツ力を背景に伸長、スポーツコンテンツのライブやハイライト配信なども増加している。

② 「日本の広告費」における「物販系ECプラットフォーム広告費」 1,064億円

・「日本の広告費」における「物販系ECプラットフォーム広告費」は市場が拡大しており、2019年よりインターネット広告費として推定。

・今回の推定で1,064億円という市場規模は、インターネット広告市場の短中期的な拡張の中心軸となりうる結果となった。なお、2019年7月29日にD2C・CCI・電通3社共同で「物販系ECプラットフォーム広告費」を発表したが、今回の「2019年 日本の広告費」調査においては、すでにインターネット広告費に含まれていた部分を排除し、再定義して追加推定した。

③ インターネット広告制作費 3,354億円(前年比107.9%)

・アドフラウド(広告詐欺)や個人情報保護の観点から企業の広告活動を自社サイト(オウンドメディア)を基点に行う動きが進み、自社サイトと連携させてのソーシャルメディア活用も増加した。

・大規模プラットフォームごとの特性に合わせた企画やキャンペーン訴求も増加。

・コミュニケーション全体の設計、効果の可視化やPDCAなど関連作業も増加した。

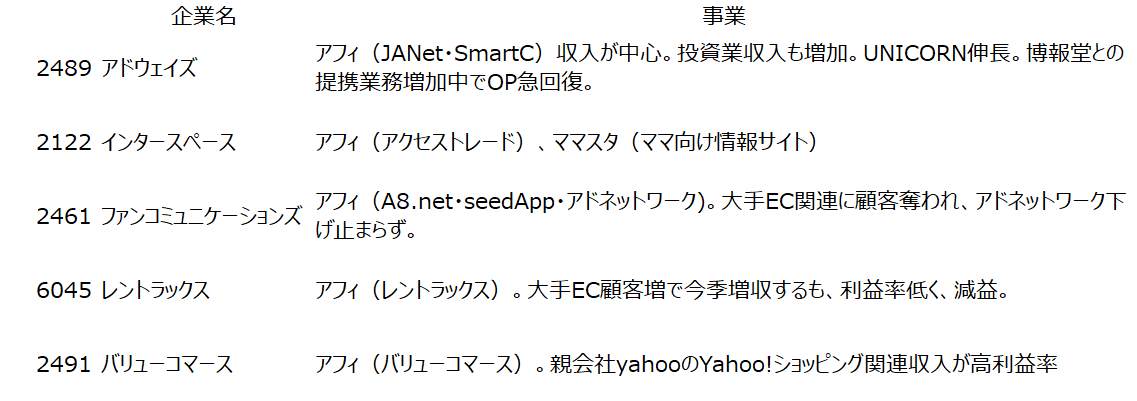

本題の同業他社比較ですが、大手は5社あると言われています。それぞれの特徴を簡単にまとめました。

業績はこのような感じになっています。

売上だけを見ると拮抗しているように見えますが、利益率を見るとGPM(gross profit margin;粗利・売上総利益率)に雲泥の差があります。SG&A(販管費)の対売上比率は10%半ばで比較的近いです。

売上のトレンドを見ると、新サービスが当たっているバリューコマースを除くと直近ではやや地合いが変わってきているように見えます。

アドウェイズはキャッシュフロー赤字になっているので、調べるならまずこれがプラスに戻るかどうかと、投資事業のリスクリターン。レントラックスとインタースペースも利益率およびキャッシュフロー利益率が非常に低いのでリスク量を多めに見積もってください。ファンコミは比較可能なライバルです。あとから見るようにプロダクト一発で逆転できる世界ですから、調べる価値はありそうです。

また、個社の決算をパラッと確認してみたところ、大手ECからの案件が低単価であることや、金融関係の案件で条件交渉が厳しいというコメントが複数社から散見されます。アフィリエイト広告自体の競争力が低下している可能性があります。

また、コロナ禍にあって、旅行やコスメなどの割合が高いところは数量で苦戦し、大手ECプラットフォーマー(およびユニクロやニトリなど個社EC)が売上を伸ばすなかで、検索連動型広告へのニーズや価格交渉のパワーバランスに変化が生じているリスクがあります。このあたりの業界動向は複数社にヒアリングするのが最善です。

4.ビジネスモデルを整理

【エンドユーザ・商材・調達・販売チャネル】を抑えておくといいと思います。ビジネスモデルというと難しく聞こえますが、【誰に・何を・どのように売るか】という当たり前のことを自分の言葉で理解しましょう。

1)マーケティングソリューションズ事業(売上占率66%・利益占率46%・営業利益率16.9%)

バリューコマースのアフィリエイトプラットフォームでは、約1,000もの広告主と75万以上のアフィリエイトサイトが参加しています。

広告主はアフィリエイトサイト経由で商品・サービスの購入や申込みが発生した場合のみ、成果報酬として広告費が発生するため、費用対効果の高い重要な販売チャネルとしてご利用いただいております。これら一連のシステムの運営、管理そしてトラッキングを可能にしているのが、バリューコマースのアフィリエイトマーケティングテクノロジーです。

エンドユーザはたしかに広告主ですが、、、エンドユーザーだけを見てれば売上が分かるのかというとそうではなさそうです。②広告配信と③消費者の行動がぶつかるWEBサイトのトラフィックが広告費の支払いをトリガーするため、利便性や還元率などで人気サイトに採用されるかどうかがボリュームを左右しそうです。

【気づき4】広告主出稿意欲(サプライ側)+購買意欲(ディマンド型)の両面で売上変化

④からの効果測定は技術的にどうやるのか、非常に面白そうですしここでのアピールが①につながります。成功報酬型なので競争力のある広告主を見つけてこないと厳しい。そのあたりの圧力がマージンに表れているのか?

商材はWEB広告ですね。調達は広告主探し。あとシステム投資は大きそうです。販売チャネルはWEBで、成功報酬型(=アフィリエイト型)ですね。モノを介さないため資産回転率は高いですが、利益率はそれほど高い印象を受けません。

⑦のブロガー報酬をどれくらいにするかが肝で広告宣伝費みたいなものでしょうか。絞りすぎるととブロガーに選んでもらえないけど、出し過ぎると儲からないと、、、絶対他社比較で決めていて相場があるはずなので同業他社を(見れたら)見ます(あとで)。

参考までに広告主の例をみると、、、あーって感じです。ECサイトが多いんですね。これはECソリューションズ事業部分なのか??(後から分かりますが違います)

業界全体にべたっと広くポジショニングするので成長はありそうですが、競争によってマージンが問題になりそうな感じがプンプンします。

【気づき5】マーケソリューションは競争ありのアフィリエイト

2)ECリューションズ事業(売上占率34%・利益占率54%・営業利益率39.2%)

![]()

全体売上の20%・粗利25%

『ストアマッチ』(アイテムマッチ)は、オンラインモールのストア向け及びストアが販売している商品のメーカー向けクリック課金型広告です。オンラインモールに訪れる顧客(消費者)に対し、検索結果ページ等の専用枠に広告を表示することで、ストアサイトへの集客力を高めることできます。このサービスを活用することで、ストアは、アクセス数を増やして、さらなる売上アップを目指すことができます。また、メーカーは、ストアを横断して自社商品を探す顧客(消費者)に効率的にアプローチすることができるため、効果的に広告を運用することができます。

これ実際にググってみると、Yahoo!ショッピング専用サービスです。したがって、戦場がブロガーサイトからYahoo!ショッピングに限定されます。yahoo!ショッピングの中で、さらに目立たせるように広告枠にお金を払うんですね。クリック課金型でざっくざくです。マージンも高い!恐ろしいOPM(Operating Profit Margin;営業利益率)。

これ競合がいないんですね。親会社のYahooのサービスなので独占?しているのではないでしょうか(要確認)。マージンがそれを物語っています。マージンがいい代わりに、成長余地を検討する必要がありそうです。Yahoo!リスクがバリバリあります。なお、後から発見しましたが、2017年にアドネットワークと一般EC事業者向けCRM事業から撤退しています。

商材は同じく広告ですが、エンドユーザーにECサイトは入りません。ショップです。調達はYahoo!ショッピングに登録しているお客さんなのでコストもかからなそうです。

ちなみにワンクリック10円から設定できるそうです。予算も設定できるので、3万円まで設定して月3000PV(page view)増やせるといった使い方ができます。

![]()

全体売上の12%・粗利100%!!

『STORE’s R∞(ストアーズ・アールエイト)』は、オンラインモールのストア向けCRMツールです。オンラインモールを訪れる顧客(消費者)に対し、顧客属性に応じた最適なクーポン等を表示して、商品購入を促すことができます。ストアは、自ストアの顧客状況、例えば新規顧客やリピーターの状況を一目で確認でき、誰にどのようなキャンペーンを実施するかを選んで配信することができます。また、いちど選ぶと自動で繰り返し配信する機能もあります。このサービスを活用することで、ストアは、新規顧客の獲得から、優良顧客の育成、売上アップまでを目指すことができます。

全然かたちがチゲーじゃねーか!怒

と焦ったものの、これはそんなに難しくなさそうです。サイトをみると、クーポンをどう効果的に打つかというコンサルサービスのようです。

おそらく先ほどのストアマッチに紐づいているためコストが一切かかっていません。この売上だけを独立して伸ばすことができればいいのですが、結局、Yahoo!ショッピングの成長にリンクすると思われます。ただGPMが異様に高いので全体の収益性へのインパクトが大きいことは覚えておきましょう。

【気づき6】ECソリューションは競争のない超高収益事業

WEBマーケ用語をやんわり抑える

アフィリエイトもこのサービスも、まず基本的なWEBマーケの用語を抑えないと太刀打ちできなそうです。このサイトは参考になりました。

妄想用語理解メモ

※まったくプロではないし取材したことないので、違ったらホントにすいません。まず広告の分類。

インプレッション課金型広告とは、インターネット広告の契約方式の一つで、掲載期間中に広告が閲覧者の画面に表示される回数を保証し、実際の表示回数に応じて課金する方式。

(中略)

Web広告の場合、Webページが閲覧者のWebブラウザなどに表示されることを「ページビュー」(PV:Page View)、その中に組み込まれた広告が表示されることを「インプレッション」(impression、imp)という単位でカウントする。通常、同じ広告は一枚のページに一つだけ掲載されるため、広告主にとっては1ページビューは1インプレッションに等しいが、ページ内に異なる広告を複数掲載することが多いため、媒体側では1ページビューで複数のインプレッションを提供することになる。これに対し、広告に組み込まれたリンクがクリックされ、閲覧者が広告主側のWebサイトなどを訪問した回数に応じて課金する方式を「クリック保証型」あるいは「クリック課金型」、広告主側のサイトやサービスで商品を購入したり会員登録を行うなどの成果に応じて課金する方式を「成果報酬型広告」あるいは「アフィリエイト広告」という。

(出所:https://e-words.jp/w/%E3%82%A4%E3%83%B3%E3%83%97%E3%83%AC%E3%83%83%E3%82%B7%E3%83%A7%E3%83%B3%E8%AA%B2%E9%87%91%E5%9E%8B%E5%BA%83%E5%91%8A.html)

言葉の使い方メモ

例)1000回広告出して200回クリックされて10回購入された場合。

CTR(クリック/広告掲載)20% × CVR(購入/クリック) 5% = 1%(広告主にとっての成果)

⇔ 広告コスト=CPC(コスト/クリック) × 200 or CPM(1000回分のコスト)

全広告掲載回数に対して1%の売上が立ちますから、広告コストと比較すれば、利益率が計算できそうです。

すでに長文になってしまいました。知らない業界を調べるとやっぱりメモが長くなります、、、

5.セグメント情報

ここまでみた通りのセグメント構成です。マーケティングソリューション事業(アフィリエイト)に加えて、ECソリューション事業の中に2つのコアなサービスがあります。

プレゼンを見ていると、アフィリエイトの中にASPとコンサルの2つがあります。

決算説明資料に用語集がありました。ともにフィービジネスですが、コンサルティングのほうが高付加価値です。

ASPサービス

主に中小規模のECサイトを展開する広告主向けに、バリューコマース・プログラムを用いて、アフィリエイトマーケティングを提供するサービス。

コンサルティング

主に大口の広告主に対し、アフィリエイトマーケティングにおける最適な広告効果を得る広告手法の立案、運営、管理を当社が受託するサービス。

非常に簡単なメモです。明確な数字がとれないものが多く推定になります。

ポイントは、2016年に赤字事業や新サービスの初期投資が重なっているところです。

6.ここまでのまとめ

【気づき1】2012年以降急成長も未だに10%越えの成長率

【気づき2】2014年から利益率半減も、2016年をボトムに回復

【気づき3】投資はほとんど使わずCRが高い

【気づき4】広告主出稿意欲(サプライ側)+購買意欲(ディマンド型)の両面で売上変化

【気づき5】マーケソリューションは競争ありのアフィリエイト

【気づき6】ECソリューションは競争のない超高収益事業

7.ストーリーチェック

ここまで得た業績数値とビジネスモデルの特徴を、ストーリーとして最終的に結び付けていくのがここでのミッションです。

まず、全く確認できていない利益率の推移を追います。決算説明資料から根気よく入れていきました。

まず、本業は痛んでいなかったということを先にお伝えします(この視点は常に重要。なぜなら、バリュエーションの基礎になるから。メインのプロダクトが弱い会社への投資は非常にリスク高いです。)

利益率低下について結論から書くと、

▶不採算案件赤字ピーク

・アドプレッソ関連の赤字がおそらく4-5億円でピークに(その後減損)

・その他セグメントで3-4億円の赤字(2017年にピーク)

▶新規案件の立ち上げコスト増

・Store'sR∞の立ち上げ赤字が5億円。その後急速に利益寄与

全てのマイナス材料が2016年に集中し、この年の営業利益は9億円台まで低下しましたが、その後Store'sR∞が限界利益率100%で急成長したため、V字回復になりました。売上が24億円のびているのに対して利益が30億のびています(唖然)。これを100%drop-throughといいます。売上(top-line)から利益(bottom-line)に落ちてくるイメージです。全部落ちてきた!ってことです。

売り上げた分がまるまる営業利益まで落ちてくるのはYahooとの関係がなせる技でしょう。すでにyahoo!ショッピングで独占的な地位を持っているため、他社のような顧客獲得コストやダンピングの犠牲にならずに、既存サービスに上乗せする形でコストをかけずに新サービスをローンチしたものと思われます。なお、このサービスはすでにアフィリエイト広告ビジネスの

今後の利益成長という意味でも引き続きStore'sR∞の伸びしろは注目されます。

ストーリーとしては、アフィリエイトは同業が苦戦する中で独り勝ち状態。さらに超高利益サービス成長中につき、思ったよりボトムがいい。ビジネスモデルとして高資産回転率は変わらず、マージン(利益率)がフォーカス。といったところでしょう。長期の成長余地という意味でも、買収資金が営業CFから余裕で賄えるのはポジティブ。

8.銘柄分析の結論

①過去から見た現状 ②現状から見た将来 ③リスク要因

の3つの視点で整理しましょう。これはあくまで分析の一例です。特に未来については、私は自分のビューは書きませんので、是非もっと深堀りしてください。

ーーー過去から見た現状は?

非常に変化の速い業界で、Yahooのプラットフォームを存分に使い成長。業界で圧倒的な利益率を誇る。アフィだけの利益率を見ても業界首位。2016年の利益率低下時も、本業は痛んでいない。利益ミックスが改善する強いプロダクトがまだ伸びていて、キャッシュフローの水準が成長率がこの3年は異常に高い。すでにyahooとの関係がまず1番重要で、次にアフィリエイトの利益率。

ーーー現状からみた将来は?

ビッグピクチャーとして業界はまだ2桁成長。ECへのエクスポージャーもある。買収資金も出せる。競合他社の一部はあきらかに収益性に問題がある。この状況でどう考えますか?

ーーーリスク要因は?

買収した旅行関連サービスは危険因子。また、サービスの移り変わりが速く、今トレンドが出ている高利益率プロダクトが減り始める場合、一気に利益率が下がる逆回転減少が起きる。このサービスの継続率をは重要。

数字とビジネスの内容が結びついてきたでしょうか。簡単な分析のように見えますが、数字の処理や相対感の把握に時間をかけると、プレゼンの内容とマッチさせるのに苦労します。そういうときに、DCFマスターモデルのテンプレートを活用してください。

9.モデリング(目標株価とシナリオ分析)

ここから先は

¥ 100

サポートしてもらえたら週5でアップできるかも!