リチウムイオン電池の行く末を、レアメタルを取り巻くグローバル環境から考察する

こんにちは!Dawn's note運営部です。

2023年に入ってから、レアメタル、特にリチウムを中心とした国際的な動きが活発化していることを皆さんはご存知でしょうか?

2023年5月、オーストラリアに拠点を置くリチウム資源開発大手オールケムと同業米リベントが合併を発表し、企業価値106億ドルの世界第3位のリチウム生産企業が誕生することとなりました。

さらに2023年7月、日本と欧州連合(EU)は、レアメタル(希少金属)など重要物資の安定供給を相互補完する方針を固めました。

覚書の原案では、

・EV蓄電池の主要原料となるリチウムやコバルト、ニッケルなどについて、在庫や需要予測、不足に備えた危機管理対策などの情報を共有

・レアメタルの再利用や新技術開発で協力

・脱炭素関連技術に欠かせないレアメタルの、中国・南米からの輸入依存からの脱却

が青写真として描かれています。

その他にも、レアメタル関連のニュースが相次いでいます。

なぜ、今になってリチウム関連のニュースが増加しているのか?

本記事では、

・リチウムバッテリーのバリューチェーンと課題感

・注目すべき米レアメタル特化ユニコーン

・日本のレアメタル領域における勝ち筋

をカバーしていきます。

リチウムバッテリーのバリューチェーン

「レアメタル」は大変広義であり緩やかな資源群を指すため、本記事では差し当たり話題性の高いリチウムを扱います。

リチウムはバッテリーシステムの正極に用いられる材料であり、その最終主要用途はEVや蓄電池です。

蓄電池に欠かせないリチウムは、その希少性から「白いダイヤ」とも言われています。

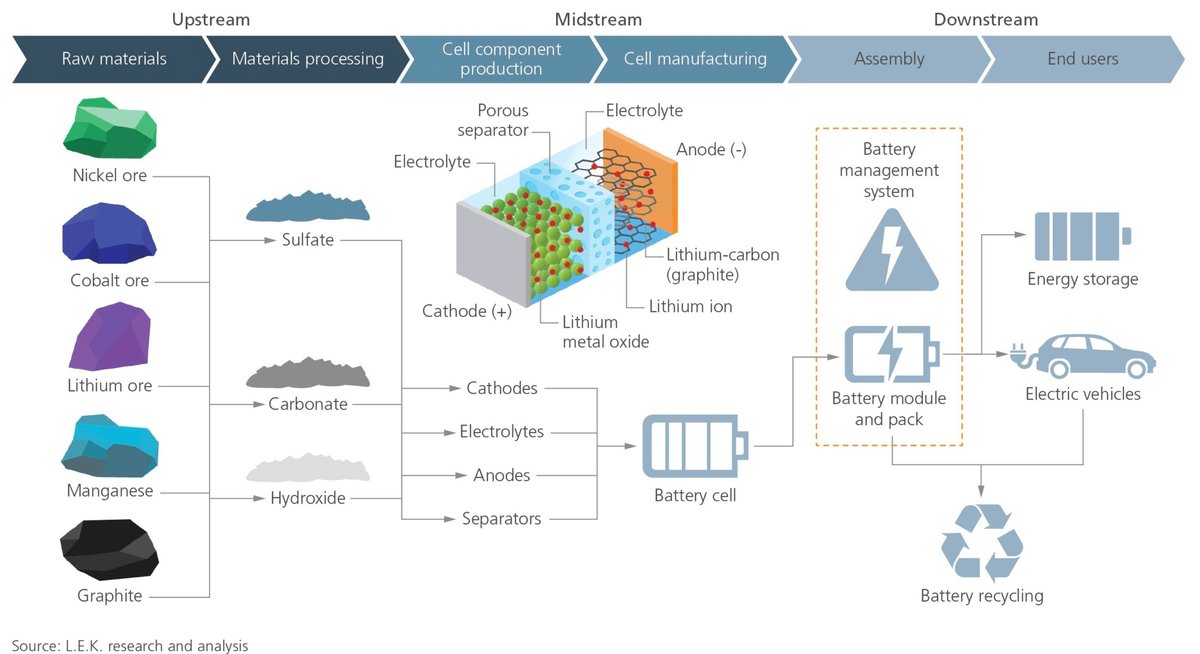

バッテリーのバリューチェーンは、

①原材料とその加工からなる川上

②さまざまな部品の製造を行う川中

③部品の組み立てとエンドユーザーを含む川下

の3つのセグメントに大別されます(参考図1)。

-上流

現在、リチウム・コバルト・ニッケルといった鉱物需要が増加することで、鉱物資源が豊富な国への依存が世界的に構造化されています。

リチウムが採掘されている国はわずか8か国で、世界の供給量の85%をオーストラリア、チリ、中国が寡占しています。

一方、電池材料の加工の大部分は中国で行われています。

中国は世界のリチウム処理の約89%を占めており、中国大企業は、市場でのシェアをさらに獲得し国際競争力を高めるために、生産能力の拡大や買収に着手し続けています。

しかしこれに関して、同年7月にはオーストラリア政府が外国投資審査委員会(FIRB)の勧告を受け、中国関連企業による豪リチウム鉱山会社アリタ・リソーシズの買収を阻止したことを明らかにしました。

FIRBが重要鉱物を巡り中国関連資本の投資を認めなかったのは、今年2例目になります。

世界のリチウムの約半分、そして電気自動車や防衛関連品に使用されるレアアースなどを多く輸出しているオーストラリアは、国際的なレアメタル市場においてサプライチェーンの中国依存を減らし多様化を図る現在の潮流を受け、上記のような行動に出ています。

-中流

ブルームバーグNEFによれば、中国は中流のリチウムイオン電池サプライチェーンを支配しており、世界の部品製造の約60%を支配しています。

「中国は2025年までに世界のリチウムの3分の1を制御する可能性がある」とも言われており、アジア市場の優位性は今後数年も非常に高いと見積もられています。

一方、中国を筆頭としたアジア市場への依存のループを断ち切ろうと、欧米は様々な動きを見せています。

中国との覇権争いを繰り広げるバイデン政権は今、中国依存を脱却しリチウムを自国で生み出そうと強化策を打ち出しています。

中国と対立するバイデン政権は蓄電池産業の自国回帰を図ろうと、EVを購入する人に多額の税額控除策を導入しました。

その条件として、リチウムなど重要な原料の調達や加工をアメリカやFTA=自由貿易協定の締結国で行うことが定め、露骨な“中国外し”を進めています。

将来的には年間10万トン、EV160万台分のリチウムを供給する計画です。

一部表現を変更

このように、特に中国を敵対視するアメリカにとってレアメタル政策は喫緊の課題となっています。

-下流

リチウムに着目すると、川下の製造用途のほとんどは中国におけるEV製造であることがわかります。

リチウムの最終用途別の国別消費割合(左図)、需要割合(右図)をみてわかる通り、リチウムの用途のほとんどは中国でのEV製造です。

EV・バッテリーに関しては、需要(販売数と普及率)は今後も大きく伸びていくと予測されます。

EV車の需要予測

バッテリーの需要予測

しかし、この需要に供給は追いくことはできるのでしょうか。

殊にリチウムにおいては、需要と供給とのバランスが衝撃的なほど崩れています。

レアメタル全体の需要と供給の差分

リチウムの需要と供給の差分

ここには、各国が年々リチウム探査予算を積み上げているにも関わらず、生産量が頭打ちになっているという現状があります。

世界の探査予算(a)2010年と2022年(百万米ドル)、(b)管轄地域別(2010~22年の年平均

川上における課題は、大きく分けて

・中国資本への依存

・鉱物掘削の際の誤検知率の高さ

の2つです。

中国資本への依存状況は上記で述べたとおりです。

また、需要と供給のバランスが非対称な今、どの国家・会社も原材料やその価格の安定性を確保しようと、市場では鉱床の運営権と利権の奪い合いが活発化しています。

以下は運営権(右図)とその利権(左図)別にみた市場に占める各企業の割合です。一見寡占企業はいないように見えるものの、国別で見るとほとんどが中国資本の企業であることがわかります。

さらに、機械や採掘者が誤って何もない場所を鉱床であると認識してしまう誤検知率の高さは、

・レアメタルの眠る深海底での広範囲探査の難易度が非常に高い

・地域ごとに分布鉱物の割合や種類が異なるため、地域によって精密に探査方法を変える必要がある

→それだけの高度な技術がなかなか実現できない

という課題感からきています。

既存の資源探査ではこれらのペインのため誤検知率が非常に高く、わかりやすく言えば100回掘削すると1回だけ成果をあげる程度で、99%は誤検知に終わっています。

AI×鉱物採掘ユニコーン:Kobold Metal

ここで、これらのペインを解決しうる注目ユニコーンが、高い精度をもって鉱物採掘を推進するKobold Metalです。

本企業は、2023年6月20日にユニコーン企業となりました。

Kobold MetalはAIを使用して地球の地下をモデル化し、従来の技術では到達できなかった精度での鉱床発見・探索を目指しています。

彼らの技術は、地殻に関するあらゆる情報(地質報告書、土壌サンプル、衛星画像、学術研究論文、果ては100年前の手書きの現地報告書など3000万ページ相当)を組み込んだ巨大なデータベースを構築し、このデータを元にAI探査を行うことで実現されています。

彼らは実際の採掘作業にも参加し、具体的な採掘作業を通してさらなるデータの蓄積と探査精度の向上を行っています。

Kobold Metalの強みは、世界トップレベルの自然科学分野の博士号を持った人材と、AI・コンピュタの専門家たちが協働し、その複眼的観点から研究開発を行うことで鉱床採掘に特化した稀有なAIモデルの開発に成功している点です。

CEO自身が地球惑星科学の博士号を持つ科学者であり、その希少な頭脳とコネクションで他では真似できない会社を作り上げました。

KoBold Metalsでは、世界的に実績がある探鉱者たちから協力を得て、データエンジニアチームによる”ヴァンガード(先鋒的)“な科学技術計算を使い、無数のデータソースから統計的に算出した根拠が確かな予測に基づき、電池材料に使える天然資源を探査しています。

コロラド鉱山大学の経済地質学教授のMurray Hitzman氏や、Ivanhoe社(南アフリカで鉱物資源の探査などを行うカナダの鉱山会社)のDavid Broughton氏など、鉱物探査ビジネスで劇的な発見をした実績と、数十年の経験がある探鉱のプロフェッショナルたち。そして、GoogleやSlackなどシリコンバレーの大手テクノロジー系企業にいたエンジニアたちで、そのほとんどが自然科学分野の博士号を持ち、物理学、天体物理学、凝縮系物理学、大気物理学や量子コンピューティングの専門家たちからなるデータエンジニアチームが協働していることが、当社の特徴でもあります。

Co-founder & CEO Kurt Zenz House氏へのインタビューより

KoBold Metalsが用いている探査手段の数々。上から、

素粒子物理学/フォワードモデル/リモートセンシング/地球科学/マシンプロスペクター/ソフトウェアインフラストラクチャ/データ解析/地球統計学/地質モデル/機械学習分析/地球物理学

AIと地質学の専門的知見を掛け合わせ、レアメタルの鉱床を100%の精度で発見できる日は、案外遠くないのかもしれません。

日本産レアメタルのポテンシャル

翻って、日本にレアメタルを産出できるポテンシャルはあるのかということを解説します。

日本は国土面積ランキングでは世界第61位にすぎませんが、排他的経済水域という意味は世界6位とトップクラスに広く、リチウム採掘市場の6割を占める中国の5倍近くにものぼる面積を誇ります。

ポイントは、日本周辺には火山国ならではの海底熱水鉱床(=海底火山などの周囲に多くみられ、海底から吹き出した熱水に溶け込んでいた金属成分が析出したもの)が多数存在すると予測されていることです。

ここで、資源を「持たざる国」である日本の状況を覆すかもしれないのが、「コバルトリッチクラスト」です。

コバルトリッチクラスト:

希少金属であるコバルトを多く含む海底鉱物資源のこと。

水深約1000~2500mの海山(海底で山のように隆起している地形)平頂部周辺にあり、岩石を厚さ数mm~十数cmほどの層で覆うような形で存在。

2020年、世界初のクラスト掘削に日本独立行政法人のJOGMECが成功。

日本の排他的経済水域を含む領海には、このコバルトリッチクラストが多く貯蔵されている可能性が高いと考えられています。

独立行政法人 石油天然ガス・金属鉱物資源機構・金属海洋資源部長の五十嵐吉昭氏は、「日本を資源大国に導く? 海底に眠るコバルトリッチクラストが秘める大きな可能性」において「鉱物資源の少ない日本にもたらされたギフト?」と述べています。

リチウムイオン電池の登場でコバルトの需要が倍増

コバルトは(中略)近年ではリチウムイオン二次電池の正極材料として大幅に需要が拡大。酸化コバルトとリチウムの化合物であるコバルト酸リチウムは、リチウムイオン二次電池開発のごく初期に登場し、現在でもノートPCやスマホのバッテリーにおいて主流となっている。

ところが、鉱物資源としてのコバルトは現在、大きく2つの問題を抱えている。

一つは他の金属と比べても岩石中に含まれる割合が小さいため、高コストになりやすいという点。そのため、ほとんどがニッケルや銅を採掘する鉱山で副産物として得られている。コバルトの生産量はこれら主産物に左右されることになり、安定的な調達が難しい。

もう一つは産出量の過半数をアフリカのコンゴ民主共和国が担っており、紛争などの政情不安により、供給が滞るリスクがある点だ。現在、政情は落ち着きつつあるが、新たに採掘時の児童労働が問題視されるようになった。そうした背景から日本も資源エネルギー庁やJOGMECなどの政府機関、さらに民間企業を含めたオールジャパン体制でコバルト資源を確保していこうという動きがスタートしている。

一部表現を変更・省略

海底熱水鉱床は陸上鉱山のように地中深く掘る必要がなく、有用な金属成分をたくさん含んだ塊をそのまま拾えばいいのだから、発見さえできればこんなにおいしい話はない。その「発見」がひと昔前は非常に困難だったものの、最近では海底火山の活動履歴から場所を特定する方法などが研究されており、将来的には低コストによる採掘が可能になるといわれている。

一部表現を変更・省略

コバルトはリチウムイオン電池製造における正極材料の一つであり、リチウム同様に需要が拡大して市場価格が高騰しています。

属地性の高いレアメタル掘削の領域において、日本にこのような海底資源が眠っていること、そして世界有数の経済的排他水域を誇っていることは、十分に日本におけるレアメタル事業のポテンシャルが高いことを表しています。

AIを筆頭に科学技術が発展する今、鉱床掘削の誤検知率という深いペイン、リチウムイオン電池に対する深い需要、そして日本産レアメタルの実用化・商用化を解決できるスタートアップの今後の登場に期待です。

文・リサーチ/ 八並映里香・劉又誠

クリエイティブ/ 池田龍之介

Dawn Capitalでは、今後もスタートアップ業界の方に役立つさまざまな情報を発信していきます。

お見逃しがないように、ぜひDawn Capitalの Note / Twitter のフォローを宜しくお願いいたします!