#56 地方自治法を僕なりに読み解いてみる(その4 公有財産とは?の巻)

さて地方自治体を僕なりに読み解いてみるというテーマで続けてきたこのシリーズも第4目ということで、今回は僕が仕事でいつも関わっている公共施設とも関係が深い「公有財産」などについて触れていきたい。

(ちなみに今回が最終回となる)

この公有財産については、かなり勘違いというか、法の定義を読み違えている人も多いような気がしているので、法律の体系に沿ってしっかりと読み解いていきたいと思う。

また、前回までの3回も併せて読んでいただけると、公共施設に関する地方自治法のざっくりした体系を掴めてくると思うので、今回のと一緒にぜひどうぞ。

その1は、行政組織など全体論について解説している。

その2は、発注とか契約についての回。

その3は、その2を少し深掘下て入札などの仕組みについて。

ちなみに世の中ではスモールコンセッションというワードが少しトレンドになっていて、国も積極的にそれを進めようとしている。

国交省が立ち上げたスモールコンセッションプラットフォームなる枠組みの中に、僕も推進委員として参画しているのだが、今回触れる公有財産の定義について、深く理解していないと相当大きなズレを生じかねないので、公共施設を利活用しようとしている皆さんもしっかり読み解いてほしい。

公有財産の種類や定義

さて、地方自治法の中で公有財産とは第9章ー第9節にある「財産」の中で次のように定義されている。

第二編 普通地方公共団体

第9章 財務

第9節 財産

(財産の管理及び処分)

第237条 この法律において「財産」とは、公有財産、物品及び債権並びに基金をいう。

2項は後述するのでいったん省略

3項は省略

第一款 公有財産

(公有財産の範囲及び分類)

第238条 この法律において「公有財産」とは、普通地方公共団体の所有に属する財産のうち次に掲げるもの(基金に属するものを除く。)をいう。

一 不動産

二 船舶、浮標、浮桟橋及び浮ドック並びに航空機

三 前二号に掲げる不動産及び動産の従物

四 地上権、地役権、鉱業権その他これらに準ずる権利

五 特許権、著作権、商標権、実用新案権その他これらに準ずる権利

六 株式、社債(特別の法律により設立された法人の発行する債券に表示されるべき権利を含み、短期社債等を除く。)、地方債及び国債その他これらに準ずる権利

七 出資による権利

八 財産の信託の受益権

2項は省略

3 公有財産は、これを行政財産と普通財産とに分類する。

4 行政財産とは、普通地方公共団体において公用又は公共用に供し、又は供することと決定した財産をいい、普通財産とは、行政財産以外の一切の公有財産をいう。

つまり要約すると、次のようになる。

・地方公共団体が持つ財産は、公有財産、物品、債権、基金の4つに分類される。

・公有財産には色々と種類があるが、(道路などインフラ系を含む)公共施設は不動産なので全て公有財産であるということ。(船とか特許とか株とかはほとんどないので、公有財産≒公共施設と理解しても差し支えなさそうだ)

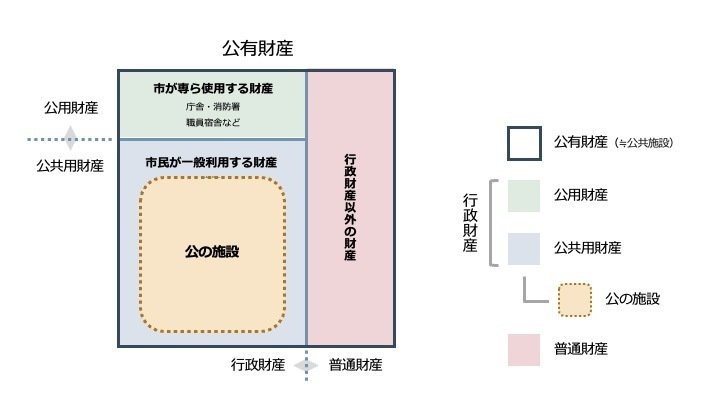

・公有財産は行政財産と普通財産に分類され、さらに行政財産は公用財産と公共用財産に分類される。

ちなみにここでいう、公用財産とは庁舎や消防署など市(など地方公共団体)が専ら使用する行政財産をいい、公共用財産とは市民が一般的に使用する行政財産(道路や公園、学校など)と解釈されている。

これ、文字で書いても若干分かりにくいので図式化してみると下のようになる。

つまり、公用財産は行政財産と普通財産に区分され、行政財産は公用財産と公共用財産に区分されているということである。(ここまでは多くの人が理解しているはず)

公有財産とは別に定義されている公の施設

さて、ここまでは比較的分かりやすいのだが、上記の公有財産とは別に公の施設というものが定義されているからややこしい。

公の施設とは、住民の福祉を増進する目的のものを指し、自治法では前述した公有財産とは、全く別の第10章にそのことが定義されている。

第9章 財務

第9節 財産・・・第9節に公有財産が登場する。

・

・

第10章 公の施設

(公の施設)

第244条 普通地方公共団体は、住民の福祉を増進する目的をもつてその利用に供するための施設(これを公の施設という。)を設けるものとする。

2・3項は省略

(公の施設の設置、管理及び廃止)

第244条の2 普通地方公共団体は、法律又はこれに基づく政令に特別の定めがあるものを除くほか、公の施設の設置及びその管理に関する事項は、条例でこれを定めなければならない。

2項は省略

3 普通地方公共団体は、公の施設の設置の目的を効果的に達成するため必要があると認めるときは、条例の定めるところにより、法人その他の団体であつて当該普通地方公共団体が指定するもの(以下本条及び第二百四十四条の四において「指定管理者」という。)に、当該公の施設の管理を行わせることができる。

4〜7項は省略

8 普通地方公共団体は、適当と認めるときは、指定管理者にその管理する公の施設の利用に係る料金(次項において「利用料金」という。)を当該指定管理者の収入として収受させることができる。

9 前項の場合における利用料金は、公益上必要があると認める場合を除くほか、条例の定めるところにより、指定管理者が定めるものとする。この場合において、指定管理者は、あらかじめ当該利用料金について当該普通地方公共団体の承認を受けなければならない。

10〜11項は省略

ちなみに、公の施設=公共用財産(もしくは行政財産)だと思っている人が意外と多いのだが、法律にはそんなこと一文も書いていないし、そもそも書かれている章自体(第9章と第10章)が違うので全く別物である。

また、ちょっと前の条(第9章第3節)になるが、こんなことも定義されている。

第9章 財務

第3節 収入

(使用料)

第225条 普通地方公共団体は、第二百三十八条の四第七項の規定による許可を受けてする行政財産の使用又は公の施設の利用につき使用料を徴収することができる。

第228条 分担金、使用料、加入金及び手数料に関する事項については、条例でこれを定めなければならない。

以下、省略

では、公の施設というもの要約すると次のようになる。

・住民の福祉を増進する目的をもって利用する施設を公の施設という。

・公の施設は設置・管理条例を定めなければならない。

・公の施設は指定管理者にその管理を行わせることができる。

・公の施設の使用料は条例でこれを定めるか、指定管理者に利用料金として収受させる場合は、条例を元に指定管理者が定める。(条例が上限値で、指定管理者がそれより低く設定することは可)

これらが公の施設の条件である。

これを読むと、公共用財産の多くが公の施設であるように思うだろうが、行政運営上、必ずしもそうとは限らない。

では、どういう場合に公の施設として設定するのかというと次の2点である。

・使用料を徴収する施設である。

・指定管理制度を導入する施設である。

これ、逆説的に読むと、使用料を徴収しない施設で、指定管理者制度を導入しない施設は必ずしも公の施設にする必要がないということになり、僕がいる津山市にも結構な数がある。

では、公の施設かどうかをどうやって見分けるのか?

答えは簡単で、設置・管理条例があるかどうかで判別できる。

ちゃんと整理しないとぐちゃぐちゃに・・・

ここまでは理解できただろうか?

公有財産には行政財産と普通財産があって、行政財産は公用財産と公共用財産に分かれていて、なおかつそれとは別に公の施設というものがある。

で、公の施設は住民の福祉を目的に利用される施設で、公の施設は法第244条の2で設置・管理条例を定めなければいけないと書かれているので、条例を持っていない施設は公の施設ではない、ということになる。

また使用料を徴収するためには公の施設にしないといけないし、指定管理者制度を導入する施設も公の施設でなければならない。

逆にその必要がない施設については、公の施設に必ずしも設定する必要もないということである。

では前述した図に公の施設を加えて図式化してみる。

この地方自治法の定めるところの上にPFI法という別の法律が絡んできて、指定管理者制度とは別の運営形態であるコンセッション制度というものができているので、ここを整理していないと頭の中がぐちゃぐちゃになること必死である(笑)

なお、PFI法で定義されるコンセッション制度では、公の施設なんてどこにも出てこないし、なんなら普通財産でもできるし、利用料金(使用料ではない)もコンセッション運営者が自由に設定できる。

ちなみに僕のところに他団体からコンセッション制度のことを聞いてくる人は多いのだが、上記のことが整理できていないと、いくら話をしても大半の人はぐちゃぐちゃのままだし、逆にちゃんと頭の中にこのことが理解できた人は腹落ちして帰っていく(笑)

コンセッション制度に関しては、以前に別のnoteで解説しているので、ぜひそちらも併せて読むことをおすすめする。

後編はNPO自治経営のアカウントで書いているが、前編・後編をセットで読まないときっと理解できないはず(笑)

ちょっと横道に逸れるが適正な価格とは?

さて、第9節のところで後述するとして省略していた「財産の管理及び処分」について、仕事上、結構悩まされている条文があるので、そちらも読み解いておきたい。

第9章 財務

第9節 財産

(財産の管理及び処分)

第237条

2 第二百三十八条の四第一項の規定の適用がある場合を除き、普通地方公共団体の財産は、条例又は議会の議決による場合でなければ、これを交換し、出資の目的とし、若しくは支払手段として使用し、又は適正な対価なくしてこれを譲渡し、若しくは貸し付けてはならない。

条例または議会の議決による場合でなけれは、適正な価格なくして売却や貸付ができないとされる条文である。

ここでいう適正な価格というのはかなりファジーであるが、一般的には行政内部で定めた基準や、不動産鑑定評価などをもって適正な価格とする場合が多いだろう。

全国に廃校など空き施設が散見されるような時代にあって、廃校施設等を安い金額もしくは無償で貸し付けてほしいとか売却してほしいといった民間事業者の声は多く聞かれる。

そんな場合に、議決して減額すれば良いのだが、それ専の条例を設置すれば、わざわざ事案ごとに議決する必要もなくなり、公募の際、民間事業者に(安く設定した)価格を先にオープンにすることができたりして、これは結構有効な手立てだと感じている。

実は以前、津山市でもこういった条例を作ろうと躍起になっていたのだが、様々な事情で断念したという経緯がある。

でも、これから先、遊休公共施設や遊休財産は増えていくばっかりで、弾力的に進めていくためには、必要な手段ではないかと感じているところだ。

ちなみに、条例を持っている自治体はそんなに多くなく、たとえば秋田県の大館市なんかは、条例(大館市空き公共施設等利活用促進条例)を制定しているので、ぜひ興味がある方は参考にしてみてほしい。

こういった条例が全国にも広がって、遊休公共施設の利活用がよりやり易くなればと思うところであるが、その前に地方自治法ってやっぱ厄介だよね〜(笑)

ということで地方自治法を読み解くシリーズはこれでおしまい。

読めば読むほど、時代と合ってないところがいっぱい登場してくるので、いつか法律自体の作り直しをした方がいんじゃね?と感じるところであった(笑)