東証G(7095)#MacbeePlanet 決算、死角は!?の巻

✅12/14決算発表53件🇯🇵

✅今通期、前四半期が対前期、対前四半期で増収増益かつIFISコンセンサス超えは1件 → #MacbeePlanet

◽Life Time Value(顧客生涯価値)ってご存知ですか?LTVとは消費者が一生を通じて企業にもたらす利益を指します。通常LTVというのは長期的に計測しなければ分からないものです。

◽#MacbeePlanet(時価総額609億円)は、データと独自のテクノロジーを用いてLTVを予測することで企業のマーケティングコストを削減する、急成長中の会社。成果報酬型、Cookieに依存しない形でDataを取得する技術を有しています。では決算の中身を見ていきましょう。

✅東証G(7095)#MacbeePlanet Q2決算

■Q2業績

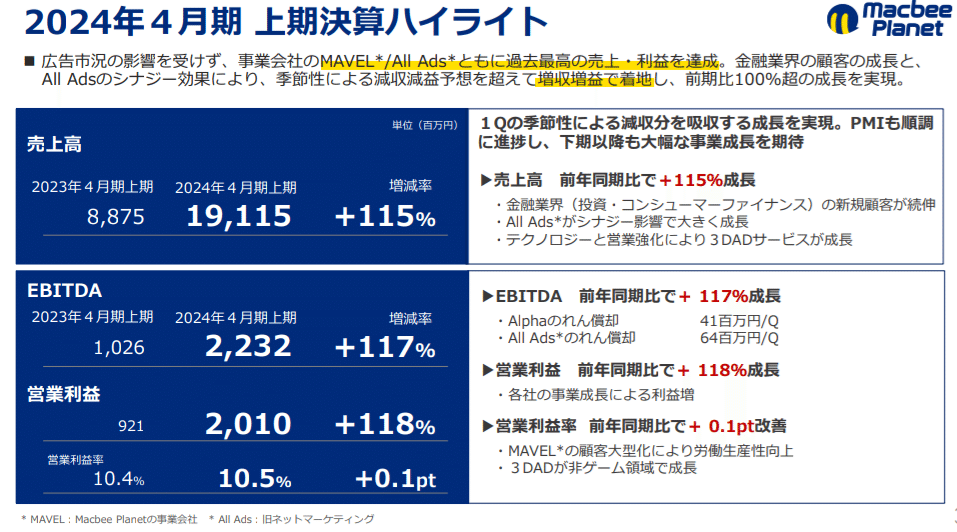

◽増収増益☀

Y/Y 売上+115.4%、営利+118.0%、経利115.6%、

純利118.0%

◽進捗率: 上方修正後で営利54.3%、経利54.7%☀

◽前連結会計年度末に新規連結したAll Ads inc(旧ネットマーケティング社)の業績寄与、既存案件の拡大、新規案件の受注が堅調に推移、独自のデータ取得技術を活用した施策が奏功

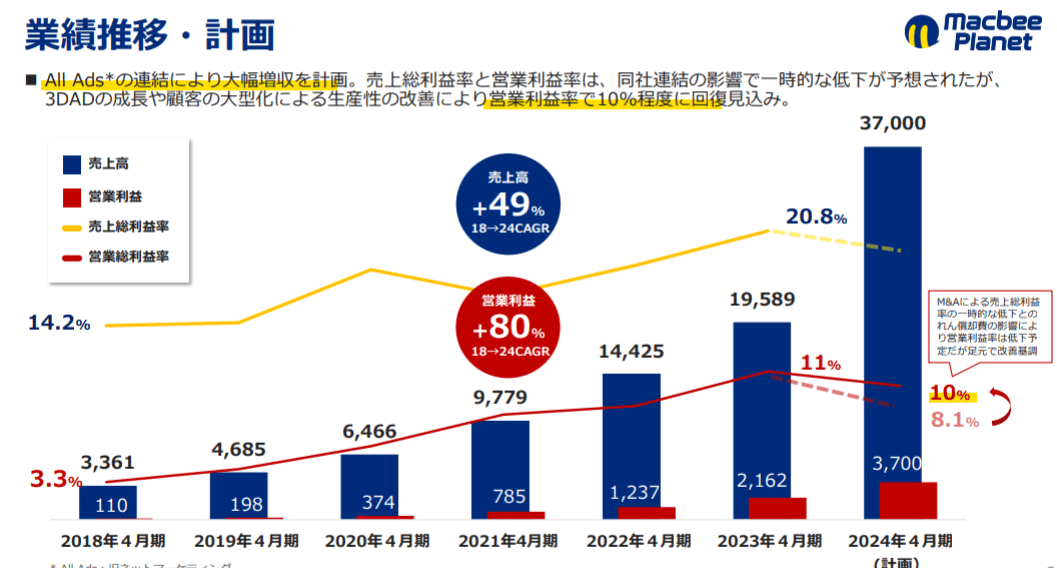

■今期業績予想

◽増収増益予想の売上&利益全てを上方修正☀

Y/Y 売上+88.9%、営利+71.1%、経利73.1%、

純利53.1%

◽中間配当予想56円まま、期末配当未定まま

◽IFISコンセンサス Q1時△8.6 → +11.9%☀

◽上方修正理由

・MAVEL社: 主要取引先の金融業界とウェルネス

業界の顧客からの売上がQ1以降も堅調推移

・All Ads inc: 当社技術とのシナジーにより売上が

前年比で大きく成長

・両社の下期業績も堅調な見通し

■財務健全性

◽自己資本比率 51.0%

◽流動比率 195.0%☀

◽営業CF対負債比率 17.1%

◽営業CF

Y/Y +151.5%☀、 Q/Q +9.96%☀

◽フリーCF

Y/Y △57.3%🌧、Q/Q △33.9%🌧

◽負債比率 95.3%☀

◽有利子負債比率 35.2%☀

◽固定長期適合率 37.1%☀

◽固定比率 43.4%☀

◽一般的なガイドラインと比べ、フリーCFが悪化

→ 投資CFの急増(2.4倍)しフリーCF赤転🌧

投資CFの主な内訳は投資有価証券の取得による支出509百万円、貸付による支出850百万円、成長投資への積極性が伺える

■収益性

◽Q2累積売上高営業利益率

Y/Y 10.38→10.52%☀

Q/Q 10.95→10.52%🌧

◽同粗利率

Y/Y 20.38→19.81%🌧

Q/Q 21.27→19.81%🌧

◽同販管費率

Y/Y 9.99→9.29%☀

Q/Q 10.32→9.29%☀

◽同営業CF率

Y/Y 7.30→8.53%☀

Q/Q 7.57→8.53%☀

◽Q2単期 売上高営業利益率

Y/Y 10.84→10.11%🌧

Q/Q 10.95→10.11%🌧

◽ROE 23.95%、ROA 23.79%、ROIC 25.09%

◽総資産回転率1.88

◽一般的なガイドラインと比べ良好だが、足元Q/Qで粗利率が微減 → 会社「M&Aによる売上総利益率の一時的な低下とのれん償却費の影響により営業利益率は8.1%に低下予定だが足元で改善基調で10%程度に着地見込み」

■割安性

2023年12月14日終値13,700円ベースで

◽PBR 5.96

◽PER 20.46

◽Mix係数 122.04

◽PSR 1.33

◽PCFR 30.22

◽PEG 0.53

◽配当利回り0.409%

◽一般的なガイドラインと比べ割高(PEG除く)

✅私のための投資メモ

◽新規集客コストは高騰中であり、LTV重視は加速

◽金融業界と美容業界の顧客が多いことに加えて、他業界への成長余地がある

◽海外からの仕入れや売上が無いため、為替の影響は受けないであろう

◽しいて挙げる懸念は3つ、①将来成長に向けた増資の可能性…フリーCFの赤転が一過性で済むかどうか…、②粗利率の足踏み…今回は会社想定より良かったということだがネガティブに捉える投資家もいるかも…、③割安性指標の高い数値(割高感)。それらを考えると、

・短期視点: 急騰しても陰線になる可能性を

ワーストシナリオとして持っておく

・長期視点: PEGを頼りに押し目機会を探りたい

✅参考

IR

本記事は売買を推奨するものではございません。各指標の数値は計算方法の違いにより、他メディア発表の数値と異なる場合があります。

以上

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!