マイクロン(MU)の株価整理

背景・概要

今年の米国株は、エヌビディア(NVDA)を中心にAI関連銘柄が好調。

AI銘柄の一つであるマイクロン(MU)の決算が6/26に控えている。

マイクロンを取り巻く状況を整理する。

業種

マイクロンは半導体メモリの設計・製造を主とする、米国唯一のメーカである。

半導体メモリは、下記に大別される。

揮発性メモリ(RAM、電源を落とすとデータが消えるメモリ)

SRAM CPUのキャッシュメモリ

DRAM メモリ

不揮発性メモリ(ROM、電源を落としてもデータが消えないメモリ)

NAND、NOR フラッシュメモリ、SSD

マイクロンは、DRAM、NANDを主として設計・製造する。

業種を取り巻く外部環境

半導体メモリを取り巻く外部環境は大きく2つある。

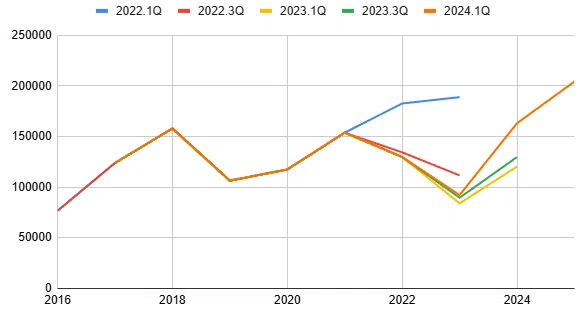

半導体メモリの需給

半導体メモリの需給には波がある。下図はメモリ市場規模である。

2023年を底打ちし、下降トレンドから上昇トレンドに転換している。

参考:2025年度の予想がすでに出ているが、過去データを見ると大きく外れることも常で、トレンドを見るのがよいと思う。

※2Q毎に更新される。最新は2024 1Q(オレンジ色)

需給の上下で、半導体メモリの販売数だけでなく、価格も大きく上下し、業績として赤字を計上するレベルまで落ち込む。(マイクロンの業績で記載)

AIによる新たな需要

AIによる学習のため、エヌビディアが提供するAI用GPUのような演算装置に加え、高速なメモリであるHBM(High Bandwidth Memory)が注目されている。演算が高速でも、演算に必要なデータを保存するメモリが遅ければ、ボトルネックになり学習が進まない。

(参考:https://www.inrevium.com/pickup/hbm/)

DRAM製造を生業とする各社はHBMのロードマップを示し、NVDAのGPUではすでに各社HBMが使用されている。

マイクロンの業績(2024.2Q決算)

売上高 5824 M$ (成長率 YoY 58%)

売上高ガイダンス 6600 M$ (成長率 YoY 76%)

GAAP粗利益 18.5%

GAAP粗利益ガイダンス 25.5%

粗利は改善中。最盛期にはまだ戻っていない

技術別売上高

DRAMが7割、NANDが3割を占める。

DRAMとNANDそれぞれにおいて、QoQ20%以上の成長。

直近では出荷数はほとんど変化がなく、価格が上昇している(需給の改善)

HBMに関して、2024年分はすでに完売。2025年分の割り当てを開始している。(需要はかなり強い)

セグメント別売上高

コンピュータ&ネットワーク、組み込み、モバイル、ストレージの4部門から構成。すべてのセグメントで業績改善中。最盛期にはまだ戻っていない。

競合他社

DRAM売上高

Micronはのシェアは3位

NAND売上高

Micronのシェアは6位

マイクロンの株価

年初来63%の上昇

2024年2Q決算により、窓を開けて上昇。

マイクロンのバリュエーション・期待値

Forward PER 25.5(2024.6.23時点)

過去との比較

最大25 業績低迷から拡大への転換時(2019.7)

最小5 業績拡大後(2022.1)

業績のバリュエーションへの織り込みは始まっており、ガイダンスが好調の場合、PER25-30あたりを想定

結論

マイクロンの業績は良く、今後もしばらくは成長を見込めそうです。

バリュエーションは業績改善の織り込みが始まっています。

投資対象として、すでにホールドしている分には面白いが、今から入るにはリスク・リワードの観点でどちらか判断が難しいと感じます。

最後に

記事を書くにあたり、気になった点。所感です。

フィードバックもらえると助かります。

本記事を書きだしたのは2024年4月ごろです。書いていると内容がなかなかまとまらず、時間も取れらなくなり、このタイミングでの投稿となりました。技術や市場の動向を調べていくうちに、どこで調査を止めるかの判断に悩みました。また、文章化すると何を伝えるべきかと文章構成のバランスに悩み、まだ自分の中で投資のポイントが定まっていないのかなと感じました。

メモリ半導体業界での需給のコントロールがなぜ難しいのか(製造メーカーは基本的に需要を読んで供給を絞りることで価格の安定化を図るが、なぜ赤字になるくらいまで供給をコントロールできないのか)分かりませんでした。価格(業績)が安定化すれば、もう少し高いPERも付けられるのにと思いました。特に、DRAMはシェアを3社で握っているので、ある程度調整可能な気もするのですが。。今回のHBM需要でその状況は変わるのか気にしています。

HBMがマイクロンの決算に今後どれくらいの影響を与えるかを算出しようとしましたが止めました。半導体メモリ市場全体が改善傾向にあり、細かい計算をするより、業績は改善傾向ぐらいでよいのかなと思いました。

マイクロンの過去PERは高くて25程度、業績改善時は10程度。製造メーカーの中でも低く、正直PERの見積もりがしにくかったです。