連結納税からグループ通算制度へ移行での計算ロジック変更の影響(通算税効果額)

連結納税制度では法人税分について親法人のみが申告していたのが、グループ通算制度になると各社が申告をする制度に変わります。

連結納税では全社の法人税額(所得及び欠損額に税率をかけた連結法人税個別帰属額)を合算して連結納税申告書で申告するので、合算時点で損益通算されていればよく、各社の法人税額(個別帰属額)を計算するまでに損益通算、欠損金の通算をする必要がありませんでした

一方、グループ通算制度になると各社が申告するので各社の税額を計算するまでに損益通算や欠損金の通算がなされる形に変わります。

今回は上記で述べた、損益通算や欠損金の通算による計算ロジックが変わった点についての説明になります。

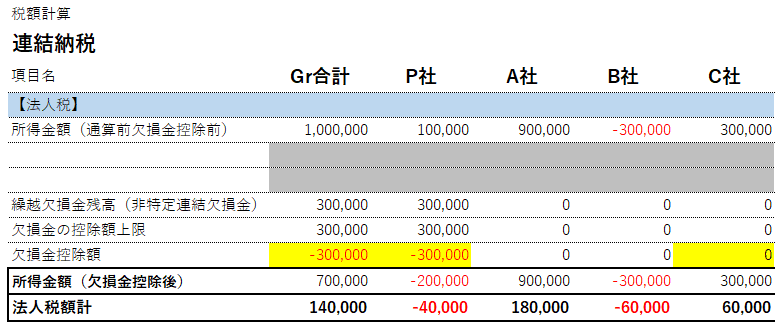

まず、連結納税制度での計算のイメージは上記です、各社の所得、欠損から繰越欠損金があれば繰越欠損金を保有している会社は自社の所得のみから控除し所得を出し、税率をかけているというのがわかります。

冒頭述べたように連結納税制度の場合、法人税は親会社が申告納付するので各社の個別帰属額を合算した時点で通算されていればいいので、各社の個別帰属額までの計算では途中で、損益通算、欠損金の通算も無いというのがわかります。

子法人がプラスの法人税額(連結法人税個別帰属額)の場合

法人税、住民税及び事業税×× / 親会社未払金 ××

→BSでは「親会社未払金」で計上

子法人がマイナスの法人税額(連結法人税個別帰属額)の場合

親会社未収入金 ×× / 法人税、住民税及び事業税××

→BSでは「親会社未収入金」で計上

一方グループ通算制度では、各社が申告納付するという制度に変わるため各社の申告額計算までに損益通算や欠損金の通算が行われる為、計算方法が変わってきます。

法人税額を計算する過程で、プロラタ計算で損益通算をします。損益通算は、欠損法人の欠損額を所得法人の所得の比で配分し損金算入し、所得法人に配分された損金算入額を欠損法人にて益金算入します。

ちなみにプロラタとは「比例配分できる」という意味の様です。

確かに、欠損額を所得法人の「所得の比」で配分していますね。

➀欠損法人の欠損額合計:300,000(B社の欠損)

②所得法人の所得合計:1,300,000(P社+A社+C社の所得)

損益通算し損金算入できる欠損額は、所得法人の所得合計の範囲内です。

本ケースの場合 ➀300,000(欠損合計額)< ②1,300,000(所得合計額)

なので、300,000が損益通算でグループで損金算入できる欠損額です。

この欠損額の300,000を、所得法人の所得の比で配分し損金算入させます。

P社(100,000):A社(900,000):C社(300,000)

⇒ 1:9:3 の比でP社、A社、C社に配分します。

・300,000(欠損額)× 1 / 12 = 23,077:損益通算によるP社の損金算入額

・300,000(欠損額)× 9 / 12 = 207,692:損益通算によるA社の損金算入額

・300,000(欠損額)× 3 / 12 = 69,231:損益通算によるC社の損金算入額

そして欠損額300,000は全額所得法人にて損金算入されたので、その同額の300,000が欠損法人のB社で益金算入されます。

また非特定欠損金も保有する会社のみで控除するのではなく、各社の非特定欠損金の控除可能額の残高の比で非特定欠損金を配分し、控除します。

「各社の非特定欠損金の控除可能額の残高」とは

➀各社の通算前の所得の50% ー ②特定欠損金の控除額

となります。②が無い場合は➀になります。

連結納税とグループ通算制度での計算結果を比較すると法人税額に相違があります。

細かいところでは相違もありますが、大枠の話をすると結局、損益通算や非特定欠損金の通算をしても各社の負担額はかわりません。

グループ内で損益通算により、他社へ使わせた/利用させてもらった額は「通算税効果額」としてグループ内で精算されます。

非特定欠損金の通算による、他社へ使わせた/利用させてもらった額についても同様に「通算税効果額」としてグループ内で精算されます。

※通算税効果額の計算式についてはこちらを参照ください。

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/50.htm

この通算税効果額を加味すると、連結納税でもグループ通算制度でも負担額が変わらなくなります。

通算税効果額分の仕訳は以下の通りです。

・他社の欠損額を利用した分、他社から欠損金を配布された分

法人税、住民税及び事業税●● / 未払金 ●●

・他社へ欠損額を利用させた分、他社へ欠損金を配布した分

未収金 ●● / 法人税、住民税及び事業税●●

連結納税制度であれば子会社では、法人税分については、BS上「未払金」or「未収金」の1つで計上すればよかったものが

グループ通算制度では、各社で申告する分は「未払法人税等」で、グループ内での精算額である通算税効果額分を「未払金」or「未収金」とBS上2つの科目計上することになります。

今まで1つでよかったものを、所定のロジックにより2つに分けて計算しなければいけなくなることになります。

※以下2021年8月12日公開の実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」より

通算税効果額分については損益計算書では法人税住民税及び事業税で計上し、貸借対照表上では、「未収入金」や「未払い金)などに含めて表示するとあります。

グループ内で、欠損法人、特定欠損金、非特定欠損金がある場合Excelでの対応は複雑になるのではと思います。

損益通算については、欠損法人の欠損額の合計を、所得法人の所得の比で配分し損金算入させる(一方損金算入額は欠損法人の欠損の比で益金算入)

のでそこまで計算は複雑ではないと思いますが、繰越欠損金で特定欠損金と非特定欠損金がある場合、まず特定欠損金から控除された後の繰越欠損金控除可能額の残高の比で、非特定欠損金が配布されるという手順を踏むのでちょっと複雑ですね。

特定欠損金、非特定欠損金のどちらかだけの場合はそこまで複雑でもないかと思います。