グループ通算制度での時価評価及び繰越欠損金の切り捨て

連結納税制度と比べるとグループ通算制度では時価評価及び繰越欠損金切り捨ての判定が複雑になります。組織再編税制との整合性を図る為、判定の要件が見直される為です。

通算制度の開始・加入は、実態的には合併により1つの法人となると課税上同様の効果があると考えられるため、親法人又は子法人について、開始・加入に伴い、組織再編税制と同様の要件と利用制限(時価評価、繰越欠損金の切捨て、含み損等の損金算入・損益通算の制限)を課す取扱いに見直されています。

連結納税制度からグループ通算制度になることで時価評価課税や繰越欠損金切捨ての判定について以下の様に変わるのがポイントです。

①判定が複雑になる

②時価評価対象法人の対象が縮小する

組織再編税制との整合を取る形で制度が変わるとお伝えしました。組織再編(合併)の際に合併法人と被合併法人に支配関係があるかどうかで適格組織再編にあたるかどうかの要件が変わりますが、グループ通算制度時で加入の際の時価評価対象法人かどうかの判定に、適格組織再編の判定と同じように親会社とその加入法人の完全支配関係発生直前に支配関係が有るかどうかで判定要件が変わります。

そしてその判定要件は、全く一緒ではないものの非常に似ています。

時価評価とは

連結納税制度を開始したり、加入した際には単体納税制度から連結納税制度という別制度に移行するため、グループの子法人は別制度に移行する前に(単体最終事業年度)で資産の含み損益を計上し、清算する必要があります。

グループ通算制度も連結納税制度と同様の考えで、時価評価対象法人は単体最終事業年度で資産の含み損益を計上する必要があります。

グループ通算制度と連結納税制度の違いとして、グループ通算制度では親法人も時価評価対象法人か否かの判定対象となります。連結納税制度ではそもそも親法人は無条件で時価評価の対象外です。

制度「開始時」の時価評価について

連結納税制度での制度開始時の時価評価対象法人となるかの判定要件は以下

グループ通算制度での制度開始時の時価評価対象法人となるかの判定要件は以下

まず、制度開始時ですが、連結納税制度では「5年超の完全支配関係がある」「グループ内新設法人」「適格株式交換による完全子法人」のどれにも当たらなければ時価評価対象となっていましたが、一方グループ通算制度の場合は

親法人:いずれかの子法人との完全支配関係の継続見込がある

子法人:通算親法人との完全支配関係の継続見込がある

上記要件を満たせば時価評価対象とならないので、すでに離脱予定がある場合を除いて開始時は時価評価対象となる法人は限定的になるものと思います。

制度「加入時」の時価評価について

連結納税制度での加入時の時価評価対象法人の判定要件は以下

グループ通算制度での加入時の時価評価の判定要件は以下

連結納税制度の場合、金銭を対価として100%子会社とした場合、時価評価対象となっていましたが、グループ通算制度の場合は金銭を対価として買収しても適格組織再編成と同様の要件を満たすと時価評価対象外になります。

したがって組織再編税制の考え方を取り入れることにより、開始・加入時の時価評価課税・繰越欠損金切捨ての対象は縮小されることになります。

組織再編税制における適格要件は、組織再編による資産・負債の簿価で引き継ぐための要件となります。グループ通算制度は損益通算が可能になる点で合併と似ており、開始時の時価評価の対象外とする要件を定めるにあたっても、組織再編税制における適格要件の考え方が取り入れられていると考えられます。

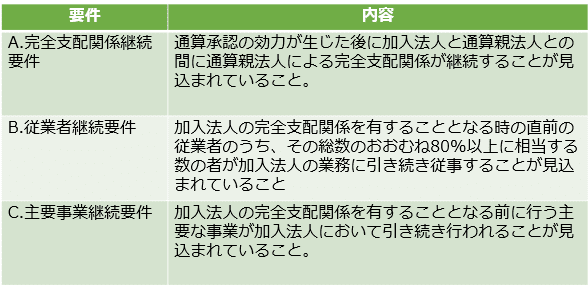

グループ通算制度加入時の時価評価の判定の際の適格組織再編成と同様の要件(上記表、③④)について

③加入直前に支配関係(100%ではなく、50%超の資本関係)がある場合

以下A~Cの要件をすべて満たす必要があります。

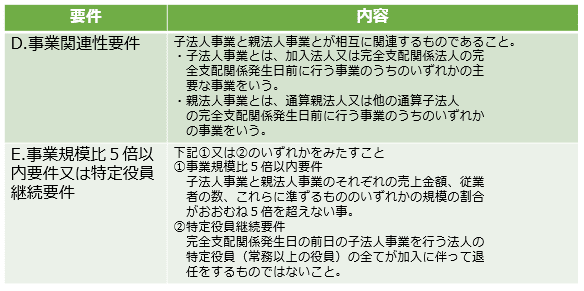

④加入直前に支配関係がない場合

③の要件A~Cに加えて以下の要件(D、E)もすべて満たす必要があります。

以下左(オレンジ)が適格合併の要件、右(緑)が加入時の時価評価対象外となる要件ですが、組織再編直前の法人同士の関係性と適格要件、グループ通算制度開始加入時の親法人と子法人の関係性と時価評価除外要件を比較すると、時価評価対象の判定に、適格組織再編成の要件の考え方が取り入れられているのがわかります。

組織再編直前の法人同士の関係が完全支配関係(100%)はグループ通算制度「開始時」に対応しています。支配関係あり(50%超)と支配関係なしがグループ通算制度「加入時」に対応しています。

時価評価課税や繰越欠損金切捨ての判定が複雑になる。

連結納税の場合は以下でした。

時価評価対象法人=時価評価課税+繰越欠損金の切捨て

時価評価対象外法人=時価評価課税なし+繰越欠損金の切捨てなし

一方グループ通算制度では以下の様に複雑になります。

時価評価対象外法人であっても、「親法人と5年超の支配関係なし」「共同事業性なし」でさらに「新たな事業を開始」に該当すると支配関係前に発生した繰越欠損金が切り捨てとなります。

上記黄色の「ただし、一定の場合は支配関係発生前の繰越欠損金等が切り捨てられ、含み損等に利用制限が生じる。」については ↓こちらも参照してください。

以上、グループ通算制度での時価評価課税や繰越欠損金切捨てについてのトピックでした。