【運用部コメント】直近のFOMCが示唆する金融市場のこれから

世界最大の市場を誇る米国。世界最大であるが故に米国の経済政策、とくに金融政策の動向は世界的に注視され、これまでにも幾度も世界全体の金融市場に衝撃ともいえる大きな影響を与えてきました。もちろんこの度の出来事も例外とはいえないでしょう。そこで今回は、直近2021年6月のFOMCを受けて、金融市場のこれからについて考察していきます。

注:本レポートは2021年6月21日執筆時点の各種データに基づいて作成したものです。予めご留意ください。

0. 直近のFOMCで注視された3つのポイント

2021年6月15・16日の日程で開催されたFOMC(米連邦公開市場委員会)は、一部の投資家の間でテーパリング(量的緩和の段階的縮小)の計画が発表される可能性があるとみられていたため、2021年4月時点のFOMCと比べても、投資家からの注目度は非常に高まっていました。

ここで簡単なおさらいになりますが、FOMCとは、FRB(米連邦準備制度理事会)等が金融政策を決定する会合のことで、年に8回(2021年は1月、3月、4月、6月、7月、9月、11月、12月)開催されます。FOMCメンバーはFRB理事7名と地区連銀総裁12名で構成されますが、現在はFRB理事1名が空席となっているため、計18名になります。また、議決権を持つのはFRB理事6名と、地区連銀総裁12名のうち5名の計11名で、多数決によって決定します。FOMCでは、FRBの現在の景況判断と政策金利など金融政策の方針が決定されるため、世界全体の金融市場に与える影響は大きく、世界中の投資家から注目を集める非常に重要なイベントといえます。

さて、今回のFOMCで注視されたポイントとしては、以下の3点が挙げられます。

●インフレと雇用

● 2023年末までのゼロ金利政策を維持することについて

● テーパリングの議論開始時期

以下では、これらを一つずつ見ていきましょう。

1. インフレと雇用

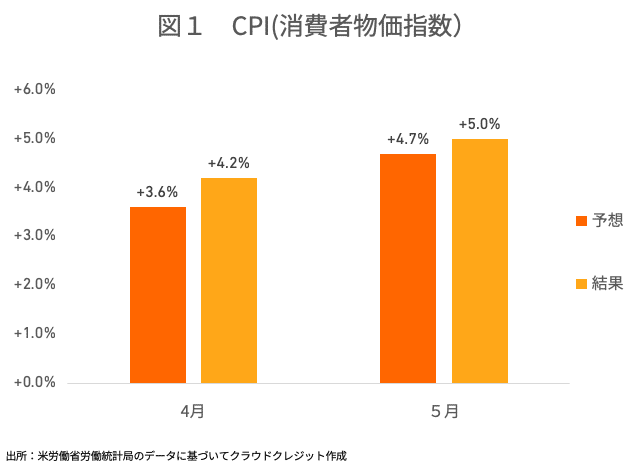

米国経済は現在、インフレが加速しつつありますが、FRBはかねてから「インフレは一時的」との見方をしてきました。前年のロックダウンにより落ち込んだ消費の反動によるものと考えられるからです。2021年4月のCPI(消費者物価指数)は予想+3.6%に対して結果+4.2%、2021年5月のCPIは予想+4.7%に対して結果+5.0%と2か月連続で予想を大きく上回りました。(図1)

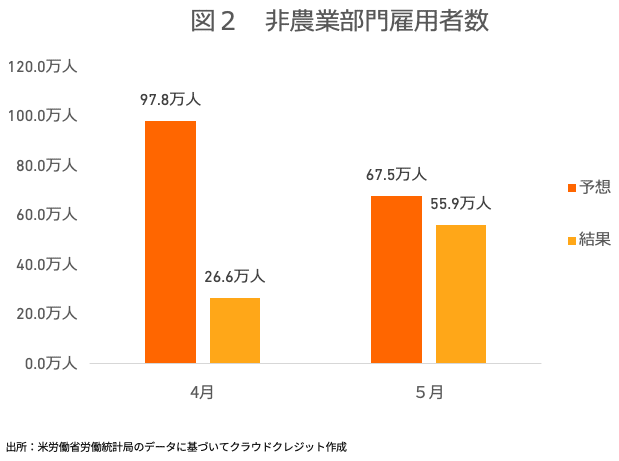

また、新型コロナウイルス感染症(COVID-19)のワクチン接種が進んでいることから、労働市場の急回復が期待されていましたが、その回復ペースは鈍化しつつあります。これは、サプライチェーンのボトルネックとバイデン政権による手厚い経済対策が原因といえるでしょう。サプライチェーンとは部材の調達、製造、在庫管理から物流、販売までの全体の一連の流れを意味しますが、部材や人手が不足することにより一部の工程に詰まりが生じ、これによって労働市場全体が影響を受けています。また、バイデン政権による手厚い経済政策については、一部労働者においては通常支払われる給料よりも多い失業保険給付を受け取ることが出来ている為、主に非正規雇用者、接客業など低賃金で感染リスクの高い仕事をしている人ほど職場に復帰しないという雇用のミスマッチが生じています(図2)。

とはいえ、サプライチェーンのボトルネックが解消し、失業保険給付が打ち切りになれば労働市場は急速に回復する可能性があります。そのため、パウエルFRB議長はかねてから完全雇用には程遠いと説明してきましたが、今回のFOMCでその考えを改める可能性が指摘されていました。

それではここからは、2021年3月のFOMCでの議長会見時から直近までに、何が変わって何が変わらなかったかについて見ていきましょう。

FRBがインフレ指標として重要視しているコアPCE(個人消費支出価格)の見通しは、直近までに大幅な上方修正がなされました。表1はFOMCメンバー18名によるコアPCE見通しですが、2021年の予想のみが+2.1%~+2.2%から+2.9%~+3.0%に大幅に修正された一方で、2022年および2023年の見通しについては2021年3月時点の予想値とほぼ変化がありませんでした。

この結果は、サプライチェーンの詰まりは解消し、足元のインフレは一時的であるというFRBからのメッセージと受け取ることが出来ますし、また足元のインフレが急上昇しているからといって金融政策が大きく変わることはないといえます。しかし、パウエルFRB議長は「このままインフレが高値圏で推移していくようであれば金融政策を調整する必要がある」とも話したことから金融政策の緩和を解除するペースが早まる可能性も示唆しています。

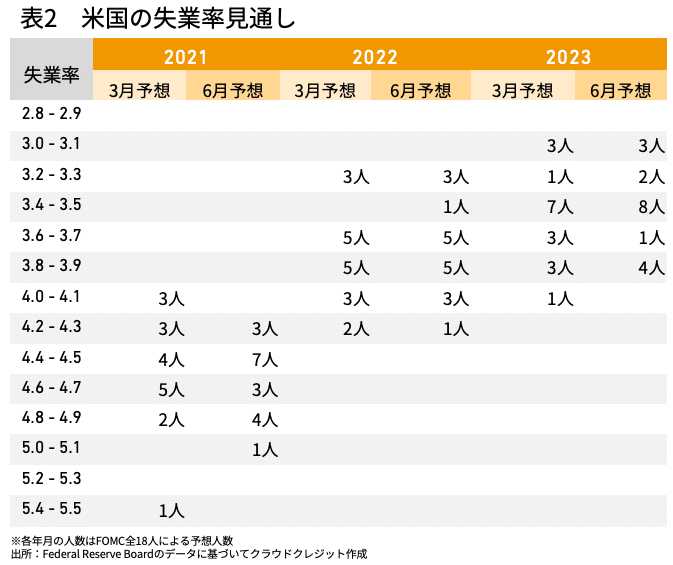

一方で、失業率については見通しに大きな変更はありませんでした(表2)。これは上述したインフレ見通しからもわかる通り、FRBは近い将来サプライチェーンの混乱が収束すると考えているほか、雇用についても失業保険給付の上乗せ給付の廃止や新型コロナワクチンの普及が雇用の増加につながると考えているものと思われます。

2. 2023年末までのゼロ金利政策を維持することについて

現在、FRBは政策金利を0%~0.25%に据え置き、ゼロ金利政策を実施しています。新型コロナウイルス感染症(COVID-19)に対するワクチンの普及によって、経済活動が本格的に再開しつつあること、インフレが加速する可能性があることを考えると、このままゼロ金利政策を維持すれば景気が過熱してバブルに発展してしまう恐れがあります。かといって、金融緩和を解除し早期に利上げを実施すれば景気回復ペースが鈍化しかねないため慎重な判断が必要となります。

今回のFOMCでは、はっきりとタカ派的なシナリオに修正されたことが注目すべきポイントとなります。このことは、2021年3月時点から2021年末の予想値に変化はないものの、FOMCメンバー18人中、2021年3月時点の4人から今回は7人が、2022年末に少なくとも1回の利上げがあると予想していることから読み取れます(表3)。

また、2023年末の予想値に至っては、18人中11人が少なくとも2回の利上げがあると予想しており2021年3月時点の6人からほぼ倍となっています。パウエル議長は2021年4月のFOMC後の記者会見で、少なくとも2023年末までゼロ金利政策を維持することを前提としていましたが、今回のFOMCでは利上げの開始時期が前倒しされる可能性を示唆しているといえます。

3. テーパリングの議論開始時期

テーパリングとは、量的緩和の段階的縮小を意味します。今回議論されている量的緩和とは、FRBが毎月800億ドルの米国債と400憶ドルのMBS(住宅ローン担保債権)の計1,200憶ドル分の債権を買い入れる金融政策のことを指します。この量的緩和により、大量のドルが経済に流入することでデフレを回避し銀行や金融市場の安定化を図ることができます。また、これらダブついたお金が株式市場に流入していることが現在株価を押し上げている大きな要因の一つであるといえます。これは同時に量的緩和の縮小が株価を押し下げる要因であることを意味し、急激なテーパリングは株式市場のクラッシュに繋がるため細心の注意が必要といえるでしょう。

2021年3月時点のFOMCではテーパリングを議論することについて議論する段階ではないとハト派的な姿勢を示してきましたが、今回のFOMCではテーパリングの開始時期について明言を避けました。上述のタカ派的利上げシナリオを鑑みると、各中銀首脳が集まる8月下旬のジャクソンホール会合、もしくは9月のFOMCでテーパリングの開始時期が言及されることが予想され、それに伴い債券市場、株式市場のボラティリティは上がっていくものと考えられます。

2013年5月、米連邦準備制度理事会(FRB)のバーナンキ元FRB議長が市場の想定より早いタイミングで、金融危機以降実施していた資産購入規模の縮小を示唆しました。これにより、それまで大規模な金融緩和に支えられていた資金の流れが急激に変わり、長期金利の急騰や新興国市場からの資金流出による通貨安などが生じました(テーパータントラム)。

今回のFOMCではテーパリングの言及を避け、また今後の議論や決定事項においても段階を踏むことで経済および金融マーケットへの影響を出来るだけ抑制していくことは予想されますが、新型コロナウイルス感染症(COVID-19)の拡大とともに、一部の新興国では財政赤字、対外債務が拡大しています。今後、米国の金利上昇を背景にした自国通貨安、それによる債務負担の増加への警戒は怠れません。しかし、経常収支の改善や外貨準備の積み増しにより短期的な支払能力は多くの国で改善しているため、2013年のテーパータントラムで起こったような資本流出によるダメージの耐性は整えつつある状況にあることも忘れてはならないでしょう。

4. 結び

以上のように、今回のFOMCでは利上げの見直し時期が前倒しされる可能性が高まり、またテーパリングの議論が現実味を帯びてきた状況といえます。金融市場は先々予見できるものを織り込んで推移していくため今後の経済指標およびFOMCの動向についてより一層注視していきたいところです。