株価対策のリスク②

特定会社の株価算定

未上場企業の株価算定において、特定会社という分類があり、株式保有特定会社、土地保有特定会社の2つがあります。

特定会社に該当すると、その会社の株価は純資産価額で算定することになります。

一般に株価は、純資産価額>類似業種比準価額という関係にあることが多いので、株式保有特定会社に該当すると、株価が高い状況になることが多いものです。

そこで、株価を下げるために、株式保有特定会社に該当しないような株価対策を行うケースがあります。

株式保有特定会社とは

それでは、特定会社のうちの、株式保有特定会社とはどのような状況にある会社かというご説明をいたします。

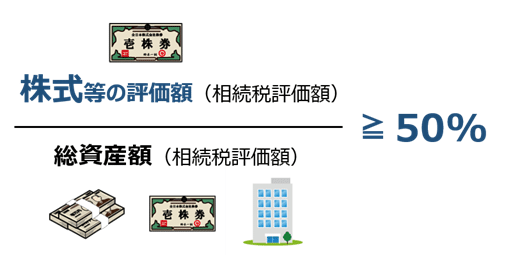

株式保有特定会社とは、会社の資産に占める株式等の割合が50%以上である会社です。

尚、株式保有特定会社のことを省略して、「かぶとく」と言われることがあります。

~これならわかる株価算定に使用している図表より~

事業を行っている会社の資産の50%が株式ということは、通常の会社の状況ではないので、株価算定上も特殊な会社として扱われています。

一般的には、持株会社や資産管理会社などの会社は、株式保有特定会社に該当していることが多いものです。

例えば、先代の所有していた自社株を買い取った受け皿会社は、その自社株以外の資産がほとんどないケースがあり、株式保有特定会社に該当していることがあります。

株式保有特定会社ではない状況にする対策

株式保有特定会社に該当すると株価が高くなることが多いので、株式保有特定会社該当しないように対策を実施します。

具体的には、次の2つの方法があります。

➀株式を減らす

もしくは、

②株式以外の資産を増やす

対象となる会社が子会社の株を所有しているために、株式保有特定会社に該当している場合、株式数を減らすというのは現実的ではありません。

したがって、②の株式以外の資産を増やす方法が検討され、不動産を所有する方法がよく用いられています。

つまり、不動産を取得することにより、会社の資産に占める株式の割合が減るということです。

株特はずしのリスク

前述のように、株式保有特定会社のことは省略して、「かぶとく」と言われ、そして、故意に株式保有特定会社に該当しないようにする対策のことは「株特はずし」と言われることがあります。

この「株特はずし」は、次のように財産評価通達に定められています。

【財産評価基本通達 189】

なお、評価会社が、次の株式保有特定会社又は土地保有特定会社に該当する評価会社かどうかを判定する場合において、課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が株式等保有特定会社又は土地保有特定会社に該当する評価会社と判定されることを免れるためのものと認められるときは、その変動はなかったものとして当該判定を行うものとする。

▶簡単に申し上げると、合理的な理由がなく、株特はずしのために資産の変動(例.不動産の取得)を行った場合には、それをなかったものとしますということです。

つまり、株式保有特定会社に該当しないような対策を行っても、株価が下がることは認められない場合があるということです。

もちろん、その会社が事業用に必要な不動産を取得することは、経営として当然のことですので、前述の通達には影響されないと思います。

しかし、子会社の株式のみを保有していた持株会社が賃貸不動産を取得した場合に、それが本当に事業目的と言えるのかどうか、つまり、株特はずしのための資産の変動とみなされないのかどうかが判断の大きなポイントになると考えられます。

「株特はずし」について、不動産の取得等を行うことについて経済合理性があれば問題ないというコンサルティングを行っている方がいますが、通達に記載されている「株特はずしのために資産の変動」の内容は具体例が示されているものではないので、確実に安全な方法はありません。

株特はずしと認定されると、特定会社に該当した場合の税金を納税する必要があるのは当然ですが、それ以外にも、会社の評判にマイナスの影響を与えることがあるでしょう。

安易な株価対策は、大きなリスクを伴いますので、覚悟をもって行うことが必要です。

会社は株価を下げることではなく、利益を上げることを目的としています。

それを見失ってしまうと、本末転倒になりかねません。