今週(10/4〜)の相場振り返り

いつもあなたを応援する、そう…パピーぬです。

ご覧頂き誠に有難うございます。

さて、今週の相場の振り返りですが、早速行ってみよう!

日本市場3指数の確認

10月8日の日本市場3指数は揃って続伸し、今週の相場が終了。日経平均値上がり銘柄数が181、値下がり銘柄数が35でほとんどの銘柄が上昇。買い戻しが見られました。

3指数週足

日経平均

TOPIX

マザーズ

今週は、3指数とも下髭陰線で終了しました。まだ投資主体別売買動向は出ていませんが、先週同様に海外投資家が売り、個人が逆張りの買いを入れる一週間であったと予測します。下髭は、今週末に買い戻しが入りましたが、まだまだ弱い相場状況だと感じます。上昇に転じるには、もう一つ強い材料が欲しいところですね。

業種別株価指数変化率一覧(週間)

今週、特に弱かった業種は、海運・空運・鉄鋼でした。海運株については、急激な上昇相場に乗った信用取引が、今度は急激な下げにより追証が発生し、売りが売りを呼ぶ展開になってしまった印象です。

海運トップ、日本郵船の底値は!?

日本郵船(9101)日足

10月8日は陰線引け。寄りは高く始まり、その後7,660円付近で買われ、一時8,000円超えまで行きました。しかし、10:30過ぎからズルズル下げる展開。後場も上がらず、結局前日値−360円で引けました。やはり、しばらく上値が思い展開になりそうです。

また、底値ですが、7,170円から7,260円あたりで一定の買いが入ることから、よっぽどの事がなければ、この辺が現状の底値になるかと判断しています。

来週は、下がる状況であれば、8月20日、23日の7,170円あたりのサポートが効くのかどうか、様子を見てからのIN。上がる状況であれば75EMAを上抜けするタイミングで75EMA、もしくは資金に余裕があれば、7200円近辺を損切りラインとし、逆指値を設定しながら、様子見でINするのも悪く無いかと思います。(RSIが26%と売られ過ぎ水準なので。="弱い"とも見れますが...)

米債務上限問題はどうなる!?

現在市場では、米国の債務上限問題に対する警戒が強まっていました。債務上限とは、米連邦政府が国債発行などで借金をすることができる債務残高の枠のことで、債務が法定上限に達すると、政府は議会の承認を得て上限を引き上げなければ国債の新規発行ができません。もし、引き上げられなかった場合、債務不履行に陥るという事になります。

なお、米財務省は10月18日に資金が尽きるとみており、それまでに上限を引き上げなければ米経済が景気後退に陥る可能性がありました。ただ、コロナでダメージを追っている現状を鑑みると、わざわざデフォルトの道を選択するとは思えず、結果として、今回は12月3日までの暫定予算が成立したことで、政府閉鎖が回避されました。ただ、個人的には、問題の先送りにしただけでは?と感じました。

中国恒大のデフォルト「目前に迫る」

中国恒大は先月、総額1億3100万ドルの利払いを実行できなかった。中国恒大からのドル建て社債の利払いに関する発表はなく、国内債権者を優先しているため、海外投資家は先月の利払いの30日間の猶予期間が終了した時点で大きな損失を被るのではないかと危惧している。(ロイター)

中国の不動産開発大手、中国恒大集団が大規模なリストラに近づく中、同国政府は副次的な影響を抑制する取り組みを強化している。世界の債券保有者を犠牲にしても、健全な不動産開発業者や住宅所有者、不動産市場を支える姿勢を示唆した。(Bloomberg)

という動きなので、中国が恒大集団を救う可能性は低いとみています。ただ、今まで言われている通り、リーマンショックと同じような状況には、ならなず限定的なものになるとみています。(そもそも、性質が違うので)

とはいえ、日本市場にも影響大でありますので、注視していきたいと思います。

原油高騰!先物の動きに注意!?

原油先物は、世界的な経済活動再開に伴う需要増加、また、その動きに同調するような市場動向から、現在79.5ドルと約7年ぶりの高値をつけております。これによりCTAアルゴによる株からの乗り換えが発生しやすい状況で、これが、おそらく今回の日経平均下落の原因ではないかと予測しております。OPECはコロナ変異ウィルスの感染再拡大する懸念予測「増産しない」と結論づけておりますので、しばらくは原油高騰が予測されます。これにより、引き続き大きな注文や値動きが発生した際のCTAの動きには、注意が必要です。アルゴが動き、株価の減少幅増加に繋がるからです。

今週の主な出来事

10月4日(月) 岸田ショック?自民党は変わらないのか?

日経平均は326円安の2万8,444円、TOPIXは12ポイント安の1,973ポイント。東証1部の値上がり銘柄数は872、値下がり銘柄数は1,229。出来高は13億2,433万株、売買代金は3兆2,588億円。

岸田新総裁が官房長官を、細田派の松野博一さんを起用したため、3A(安倍・麻生・甘利)の影響力が大きく、自民党は変わらないとの印象を与え、日経平均は6日続落となりました。(個人的に、この下げは岸田政権の影響は薄いと感じています。)

松野さんについては、あまりにも地味でデイリーいわく「誰やねん祭」が起こっているとのことです。派手だから良しと言うわけではありませんが…。自民党内の「男性の育休『義務化』を目指す議員連盟」の会長であります。また、労働や教育分野では、党内きっての政策通との事です。詳しくは、松野さんの公式サイトを覗いてみてください!

また、先週同様、中国恒大集団に対しての様子見ムードも続きました。(中国語で集団=グループ、公司=会社だそうです。)

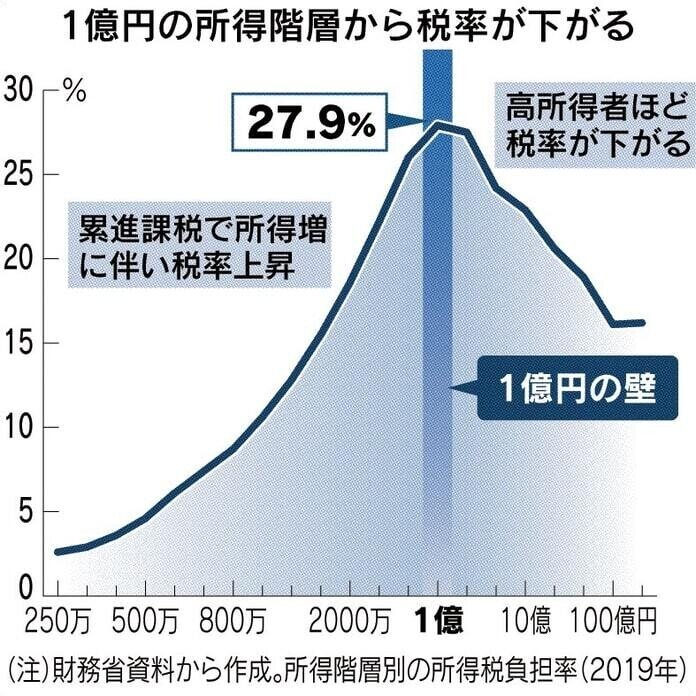

10月5日(火) 岸田ショック!?金融所得課税の検討(1億円の壁の話)

日経平均は622円安の2万7,822円、TOPIXは26ポイント安の1,947ポイント。東証1部の値上がり銘柄数は288、値下がり銘柄数は1,843。出来高は15億1,132万株、売買代金は3兆6,152億円。

岸田首相が、金融所得課税の引き上げを検討する考えを示したことが警戒され、日経平均は7日続落となりました。

「新しい資本主義実現会議」を設置し、株式譲渡益と配当金への課税を見直すことで税収を増やし、中間層や低所得者層に配分することなどを検討すると言われております。もう少し、この問題を詳しく書くと、所得税は収入が多いほど税率が高くなる累進課税で、個人住民税を含む最高税率は55%(課税所得4千万円超)。一方、株を売却をして得た利益などの金融所得への課税は所得税と住民税を合わせ一律20%で、所得に占める金融所得の割合が高い富裕層ほど税率が低くなる傾向があり、この境目が「1億円の壁」とされ、金持ち優遇と批判がありました。

この壁を取り払ってその税収を中間および低所得者層に分配する方法も数ある検討事項の中に組み入れてみては?(あくまで、検討してみても良いのではというのが、正しいところ)というのが、岸田首相の考えのようです。(ただ、該当する人口が、問題を解決できるほどの人数ではないのでは?と、素人の私でも感じるところです。)

10月6日(水) 12年ぶりの8日続落!

日経平均は293円安の2万7,528円、TOPIXは5ポイント安の1,941ポイント。東証1部の値上がり銘柄数は1,073、値下がり銘柄数は1,015。出来高は16億7,382万株、売買代金は3兆7,420億円。

日経平均は8日続落。朝方は米国株反発に乗っかりましたが、あっという間に売りに押されました。

これから決まる新総裁への期待から、外国人投資家は8月第4週から9月第3週まで現物株と先物を合計で2兆2,938億円買い越したが、それらに手仕舞い売りが出ているのではないかと見られています。8日続落はなんと2009年7月(12年前)ぶりだそうです。2009年は民主が圧勝し、政権交代した年でしたね。

10月7日(木)中国国慶節終了!さぁ、相場はどうなる!?

日経平均は149円高の2万7,678円、TOPIXは2ポイント安の1,939ポイント。東証1部の値上がり銘柄数は839、値下がり銘柄数は1,249。出来高は13億3,087万株、売買代金は2兆9,449億円。

米国株続伸と原油反落によるインフレ懸念後退に加え、米中首脳が年内にオンライン会談を行うことで関係改善期待から香港株が大幅反発となったことを受けて、日経平均は前場に2万8,000円を回復しました。

しかし、後場は伸び悩み、TOPIXに至っては、小幅安で終了…。

自民党の高市政調会長が、岸田首相の主張を精いっぱい生かした政権公約を来週前半に発表すると述べ、金融所得増税の警戒や、中国の国慶節の大型連休が終了し、8日から上海市場が再開されるため、不動産関連の下落が不安視されたことも影響した様子です。

10月8日(金)米国債、一旦のデフォルト回避…。

大引けの日経平均は370円高の2万8,048円、TOPIXは22ポイント高の1,961ポイント。東証1部の値上がり銘柄数は1,746、値下がり銘柄数は358。出来高は13億5,677万株、売買代金は3兆1,984億円。

米国の連邦債務上限問題は、暫定予算の期限となる12月3日までの歳出をカバーする水準に引き上げる法案が上院で可決されたため、米国債のデフォルト(債務不履行)の危機はいったん回避されることが安心されました。

中国の国慶節の連休明けの上海市場が上昇したことも不安心理を和らげ、日経平均は一時643円高の2万8,321円となりましたが、米国雇用統計の発表を控え、上げ幅が縮小しました。

来週のイベント

10月11日(月)

9月工作機械受注

決算発表、コスモス薬品、技研製作、ローツェ

IMF(国際通貨基金)・世界銀行年次総会(~17日)

10月12日(火)

9月国内企業物価指数

30年国債入札

決算発表、Jフロント、SHIFT、イズミ、東宝

独10月ZEW景況感指数

G20財務相・中央銀行総裁会議(~13日)

米3年国債入札・10年国債入札

10月13日(水)

8月機械受注

決算発表、ビックカメラ、ベル24、サイゼリヤ

医療IT EXPO(~15日、幕張メッセ)

国際スマート農業EXPO(~15日、幕張メッセ)

国際物流総合展(~15日、東京ビッグサイト)

中国9月貿易収支

米9月消費者物価

9月21・22日開催のFOMC議事要旨

米30年国債入札

米週間石油在庫統計

10月14日(木)

新規上場、PHCホールディングス

5年国債入札

決算発表、ディップ、出前館、良品計画、ファーストリ

香港市場休場(重陽節)

中国9月消費者物価、生産者物価

米9月生産者物価

米、新規失業保険申請件数

10月15日(金)

決算発表、ウエストHD、パソナ、ベイカレント

米9月小売売上高

米10月NY連銀製造業景気指数

米10月ミシガン大学消費者信頼感指数

来週の動きは!?

日本3指数は、下げ渋る動きを見せていますが、原油高騰、長期金利上昇、中国恒大集団デフォルト、中国の電力不足と懸念事項多数のため、また、来週は、米国で消費者物価指数や生産者物価指数の発表を控えているので、積極的にポジションを取りづらい状況です。

欲しい銘柄が、比較的入り易い価格まで下がっていますので、引き続き銘柄選定と現金比率を高めておき、買いたい時に買える状況を整えておきたいところです。