【2023年5月】相場の季節は晩秋!?冬に備えて買うべきものは○○

4月中に起こったこと

4/17~:チャールズ・シュワブ銀行決算→株価急落および継続下落

金融セクターの信用不安は忘れ去られたようでしたが、チャールズ・シュワブの決算の悪い数値をみて再燃気配。現時点ではチャールズ・シュワブが話題に上がる程度でショックらしいものは起きておらず株価も全体的に上昇傾向。

今後の懸念事項は銀行の貸出態度悪化による弱小企業群の倒産をきっかけとした景気悪化で、それが起きるのは前提として問題はいつ起きるのか。早ければ弱気派は数ヶ月といい、強気派は1.5年などと言っている状況。

もう一つの懸念は水面下で誰も気づかないうちに大きなリスク事象が発生することで、銀行システム外のファンドなどで変なポジションを持っていたところが突然死して、それが他にも波及することも可能性としてはあるわけで、誰にも読めないこのリスクが最も怖いところです。

突発性ショックが起きるまでは株は上昇することも十分あり得るが、下落リスクにおびえながらのチキンレースになりそうです。

相場の季節判断

次は2023年5月時点の相場の季節感を見ていきましょう。いつものように、トレンドに特徴のある下記項目の現在の動きを見ていきます。

米国のセクター別の推移

米国金利の状況

米国のセクター別の推移

ヘルスケアセクター&生活必需品セクター

生活必需品セクターとヘルスケアセクターのS&P500に対する比率は年初来減少傾向で4月は横ばい

特に大きな動きもなく、ディフェンシブセクターに資金が流れている様子は見られません。

景気悪化を強く警戒している状況ではなく、景気後退懸念はまだ先のこととしてマーケットは捉えているように見られます。

下落リスクが意識される環境ですが、少なくとも足元では大きくセクターローテションは起きていないことが伺えます。

米国の金利状況

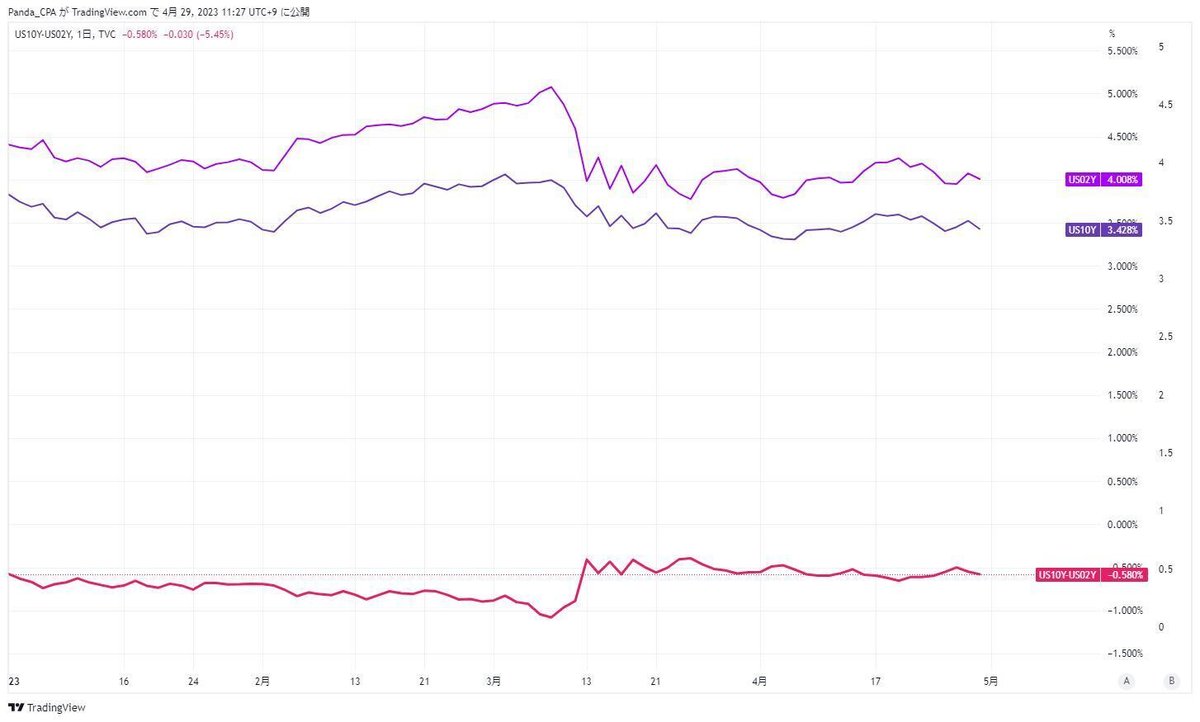

米国10年債と2年債のイールド差

米国債10年、2年のイールド差は以前として逆イールド

SVB破綻を期に短期債の金利がより大きく落ちたので逆イールドは小さくなっていますが、4月は動きがなく横ばい。

利下げ観測が大きくなると(景気が陰ってくると)短期金利が落ちて逆イールド解消となるので、そのあたりの時期は特に株価急落注意ですが、現時点ではマーケットは大きなリスクを認識していない様子。

米国2年債と1年債のイールド差

米国債1年、2年のイールド差

逆イールドが深くなっており、1年後から2年内に金利が下がることをマーケットが予測している状況で4月も逆イールドが拡大しています。

これを見ると金利低下(景気後退まで)まだ1年程度はあると市場が見越していると理解できます。突発ショックがあると3月のように急に金利予測も変わるので、あくまでも現時点での市場予測だということには注意が必要です。

市場は金利低下(逆業績相場)まで半年から1年かかると予想している状態で、向かい風は強くなっているけどまだ景気は悪くない状況。季節感で言えば晩秋にあたると思います。

晩秋 - 冬に向けての仕込み

今が晩秋にあるとすると、今すべきは晩秋に旨味のある投資対象の物色ではなく、冬に旨味を得られる投資対象へのポジションを構築していくこと。

つまり、逆業績相場という冬の時期に相対的な強みを得られるポジションを作っていくことだと考えます。

マーケットは冬までにあと半年から1年程度あるように見込んでますが、その間に誰も知り得ない突発性ショックが起きる可能性もあるので、景気後退までのチキンレースに参加して利益を狙うか、冬を見越して冬支度をしていくのか、投資家によって行動が大きく変わりそうです。

冬の時期に相対的な強みが得られるポジションは以下の通りで、あまり選択肢が多いわけではありません。

個別銘柄で言えば逆風でも成長する企業はあるでしょうが、季節感とは関係ない事象ですのでここでは触れません。

日本円

金(ゴールド)

それぞれ、現時点での状況をみておきましょう。

日本円の現在地

ドル円は4月に大きく上昇しています。日銀の緩和継続を受けての上昇ですが、米金利は動かず、日本金利はもともと低く、金利差自体はこれまでとまったく変わらない状況なので、金利差が動くまでのレンジ相場に入っていると考えています。

中期的にはドル円は下がる方向にいくと思いますが、それまでに日本のYCC解除や米金利下落などが発生すると想定しています。

逆業績相場に入るころには、金融緩和期待で米金利が下がり始めることからドル高ではなくドル安方向に進みやすくなると考えるのが自然ですが、現時点ではまだドル安方向へのトレンドは起きていません。

金(ゴールド)の現在地

ゴールドは年初来9%上昇しています。

その間ドルインデックスは2%マイナスで、実質金利も0.3%ほど下がってい

る状況です。

ゴールドとドル・実質金利の動く方向は教科書通りのものですが、注目すべきはドルの下落幅よりもゴールドの上昇幅が大きいところで、地政学リスクやテールリスクに備えて金利やドルの相関とは別にゴールドを買っている人がいるように想像されます。

2月はインフレ高止まり懸念(=金利上昇)の影響で1,800ドル近くまで落ちましたが、2022年10月頃の1,600ドル台にまでは下がっておらず、相対的には需要が強いとも読み取れる状況でした。

逆業績相場が見えてくると金への資金逃避が如実に表れるのが歴史が示すところで、これから来る金利高止まりの相場ではゴールドは横ばいか若干上昇することが過去の経験から言えるところ。

逆業績相場まであと1,2年ありそうではありますが、下落リスクが小さいゴールドを今のうちから買っていけば、米金利下落タイミングで大きく利益を得ることを狙えると考えます。

2023年5月の結論

現在は、逆金融相場終期の晩秋にあたる時期にある(3月から変わらず)

冬に強い円とゴールドは未だに低い水準にある(本領発揮は米金利低下のタイミング)

時間分散で冬に備えたポジションを作っていくべき(3月から変わらず)

ゴールドは株インデックスよりも下落リスクが比較的小さい時期だと想定されるため、金鉱株などゴールドよりボラティリティの大きなアセットをタイミングを見定めて購入していくのも面白いかもしれません。

この記事が気に入ったらサポートをしてみませんか?