短答本試験で92点!合格を引き寄せる『管理理論』最強メソッド

読み始める前に「スキ」をお願いします🥺

はじめまして、ぴえんです。

この記事では、管理理論の勉強法について解説しようと思います!

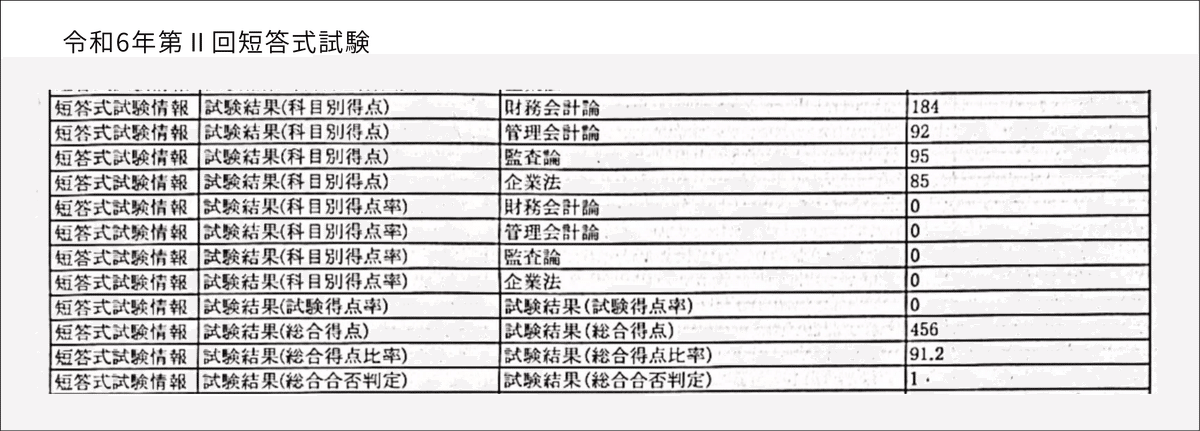

1. 実績

管理会計論が大の苦手で、12月短答までほぼ触れず

1月から学習戦略を練り直し、2ヶ月後の短答直前答練でB判定

5月短答では、92点を叩き出した

短答管理については、自信があるので、任せてくれ(うるさい)。

2. 試験の特徴

まず、短答管理の試験の特徴から説明する。

短答式試験では、管理理論は40点分(5点×8問)が出題される。1問あたり4肢、その中から正しい肢を2つ選ぶ形式だ。

3. 試験戦略

管理理論は理想は満点である。

どんなにミスっても1ミスまでには抑えたい。

なぜなら、管理計算の難易度は非常にブレやすいため、理論で安定して稼ぐ必要があるからだ。

管理計算は8問(7点×4問/8点×4問)出題されるので、1問あたりの期待値は7.5点。これをふまえれば、理論満点を取れば、計算で4問とれば70点を超えてしまう。

「もうええでしょう」

よく、管理で爆死して、不合格になる人を見るだろう。

この科目は本当に恐ろしい。

昨今のボーダー高騰を見ればわかるが、他の科目がいくらできても、管理会計で守ることができなければ落ちる。

もう一度繰り返す。

「もうええでしょう」

計算で半分解けなくても、管理理論で満点を取れば、ほぼ確実に70点を超えるのである。これだけのポテンシャルを、管理理論は秘めている。

「いやいや、満点なんて取れないでしょう笑」

自信をもって、いけると言える。

3. 問題の特徴

管理理論の難易度は、財務理論ほどではないが、そこそこ安定している。

たまに「解なし」が出てくるのはご愛嬌。

そして、過去問から死ぬほど出る。

「なんだ、試験委員は手抜きなのか」

思わず心の声が漏れそうになるが、これは仕方ないのである。

例えば「原価計算基準」は昭和37年に公表されて以来、改正されていないため、原価計算分野については、ネタ切れ状態なのである。

また、管理会計分野については「ROIC(投下資本利益率)」のような流行りの論点が対象となる問題が出ることもあるが、せいぜい1問程度。ほとんどは過去問のリメイクばかり。

だからこそ、過去に出題された誤りの肢が繰り返し出題される。

そして、問題は「消去法」で解いていく。

皆さんは「消去法」をご存知だろうか?

正しい肢を2つ選ぶ、というのは裏を返せば、誤りの肢を2つ選ぶのと同じである。

そして「消去法」で解いた方が正答率はグッと上がる。高得点を取れる魔法の勉強法があるとすれば、間違いなく真っ先にこれを挙げるだろう。

4. 消去法のメリット

正しい肢を選ぶのは難しい。

なぜなら、ある文章を正しいとするためには、用語や因果関係を踏まえ、すべての点において間違っていないことを証明しなければならないからだ。

一方、誤りの肢を選ぶのは比較的簡単である。

なぜなら、その肢に含まれる用語や因果関係など、1箇所でも誤りを指摘すれば良いからだ。

そして運が良いことに、この誤りは典型的なものが多い(以後、これを「ひっかけポイント」と呼ぶ)。

つまり、最も効率的な勉強は「ひっかけポイント」を暗記することである。

財務理論のように結論を丸暗記できればそれに越したことはないが、いきなりそれをやると脳がパンクするだろう。

あーもう勉強やーめた

となりかねない。

だからまずは「ひっかけポイント」だけ暗記すればよい。

それだけで1〜2ミスには抑えられる。

参考程度に、わたしが「ひっかけポイント」だけ暗記して挑んだ第1回短答直前答練は2ミスである。

誤解しないで欲しいが、私は決して結論暗記が不要だと言っているのではない。

ここまでは「復習すべき科目がたくさんあり、何としてでも短答式試験に合格したい読者が、コスパよく点数を取るためには、まず「ひっかけポイント」の暗記から入るのが良い」という話である。

5. 原価計算分野の具体的な勉強法

大前提として「原価計算基準って何?」となっている人は、まず講義を見よう。全く知識がない状態で、問題を解いても「??」となるだけである。

一つ例え話をしよう。

読者の皆さんは「モルック」というスポーツをご存じだろうか?

おそらく知らない人が大多数だろう。

まずは、このルールブックを見て欲しい。

おそらく大多数の人は、これを読んでも何もわからないだろう。

では、次にこの動画を見て欲しい。

そして、その後に、このルールブックをもう一度見て欲しい。

不思議なことに、だいたいは理解できるはずである。

遠回りしたが、これが講義を受ける意味である。この流れこそが、講義を受けることで得られる「納得感」や「腑に落ちる感覚」に相当する。

ありがたいことに、CPA会計学院では、原価計算基準を3日で完走できる講義が用意されているらしい。

暗記する必要はないので、ざっくりとイメージをつかむためにも、何も知らない人は一度受けてみることをおすすめする。興味のある人は植田先生のポストを遡ると良い。

なお、過去に授業を一度でも受けたことのある人は、受ける必要はない。

たとえ知識があやふやであっても、全く問題ない。

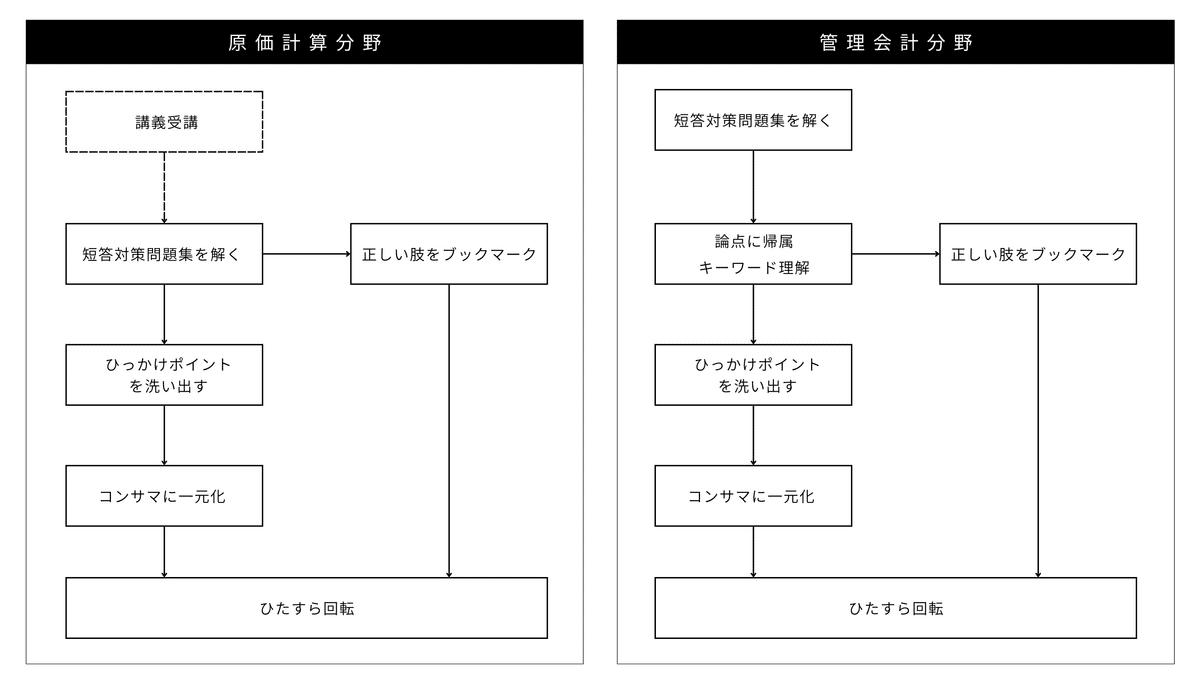

5-1. 具体的なやり方

短答対策問題集を解く

「ひっかけポイント」を洗い出す

コンサマに書き込む

あとは、この加工したコンサマをくるくる回転させるだけだ。

では、実際にやってみよう(乗り気)。

5-1-1. 短答対策問題集を解く

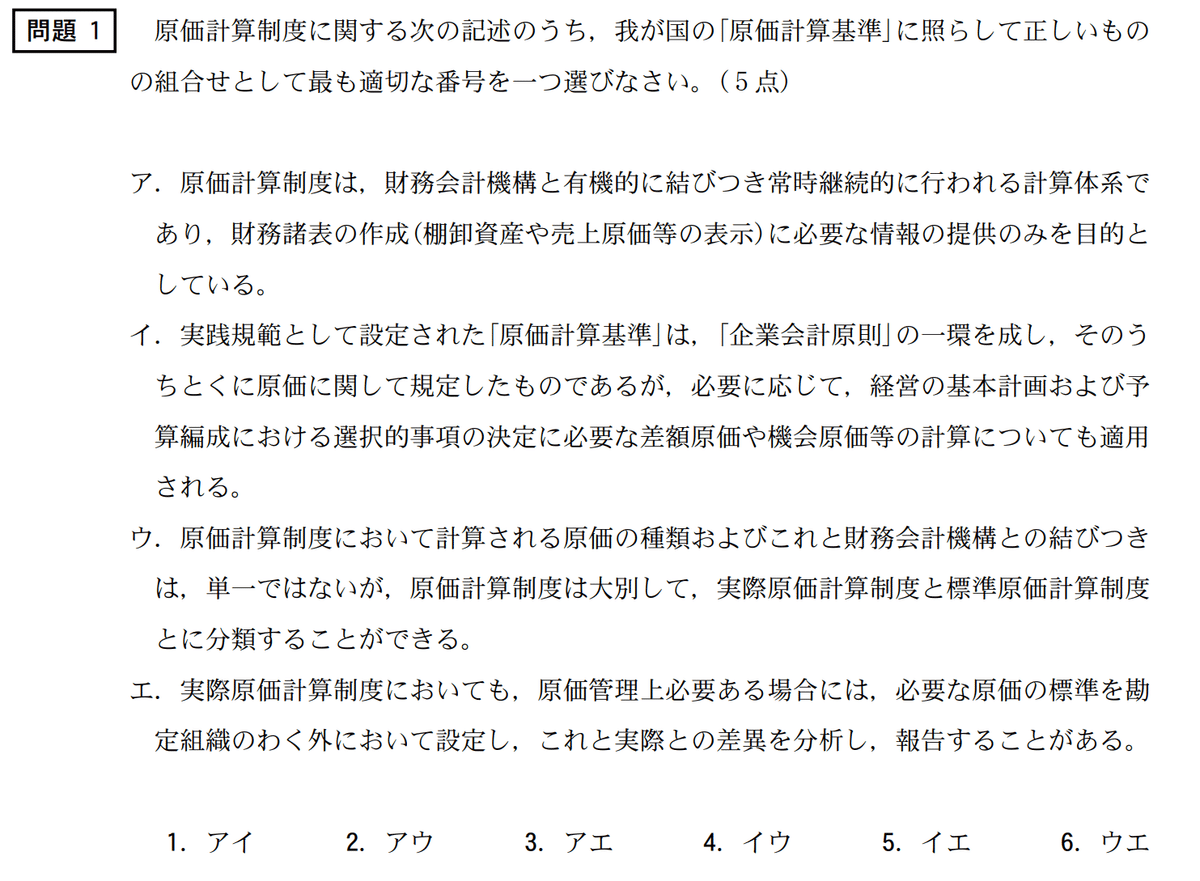

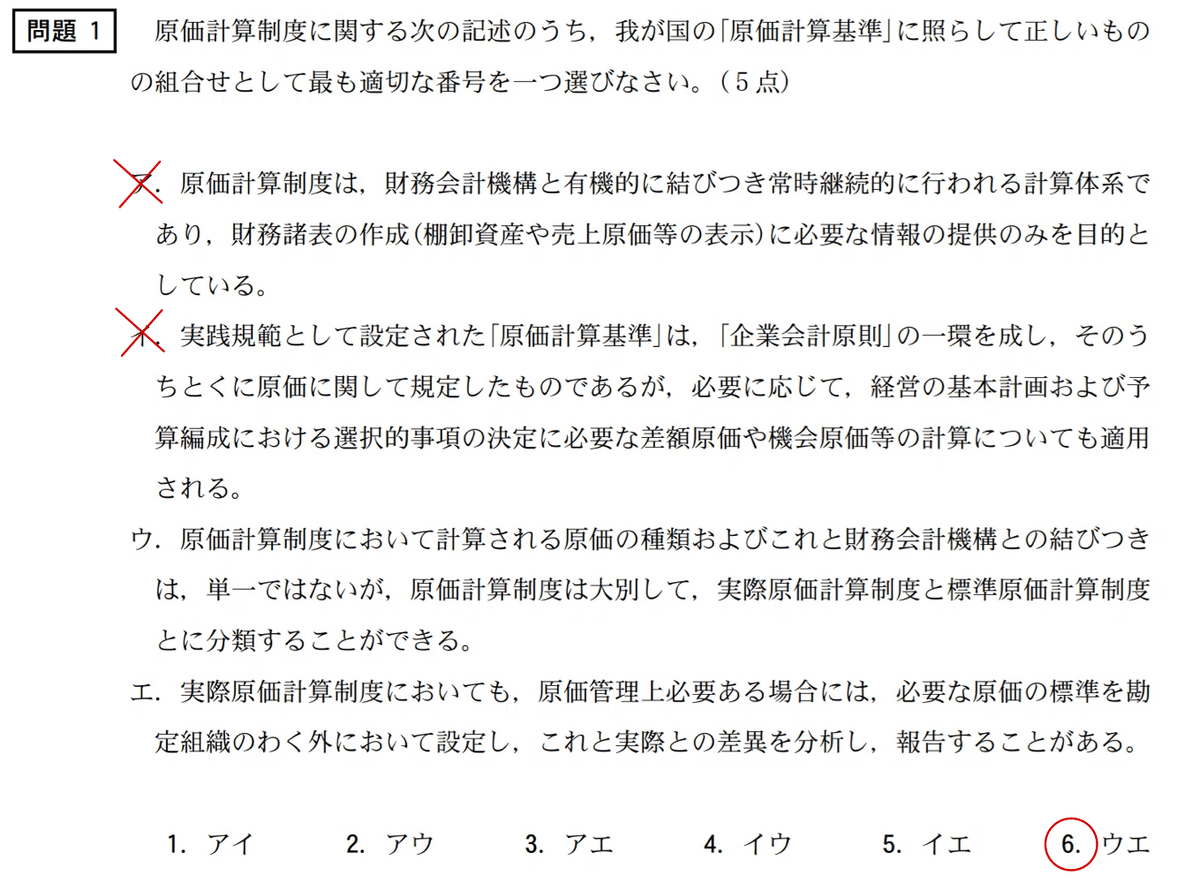

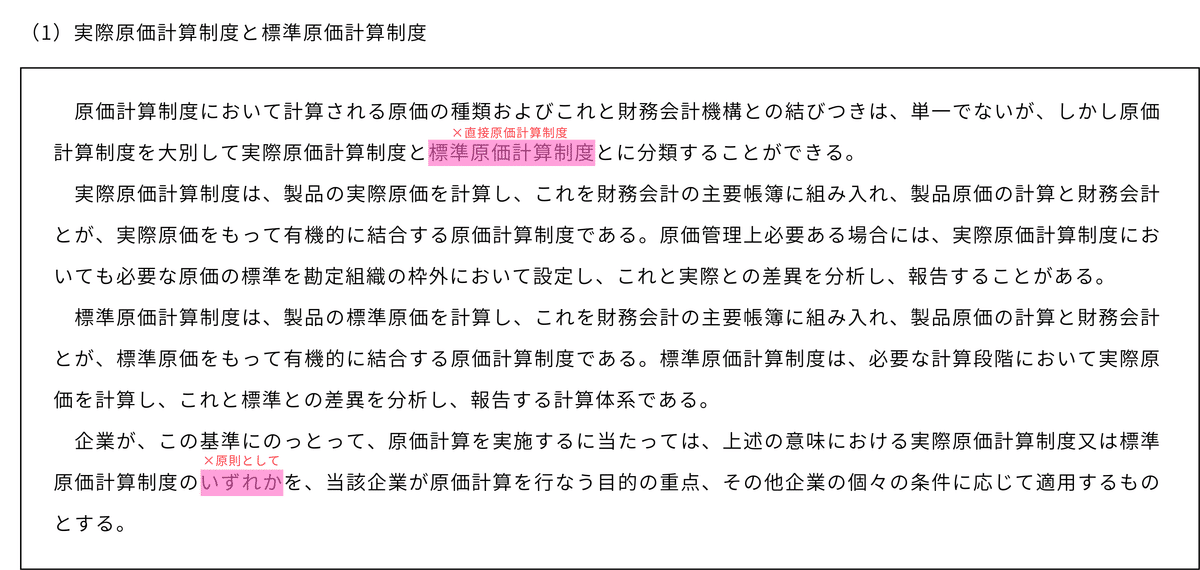

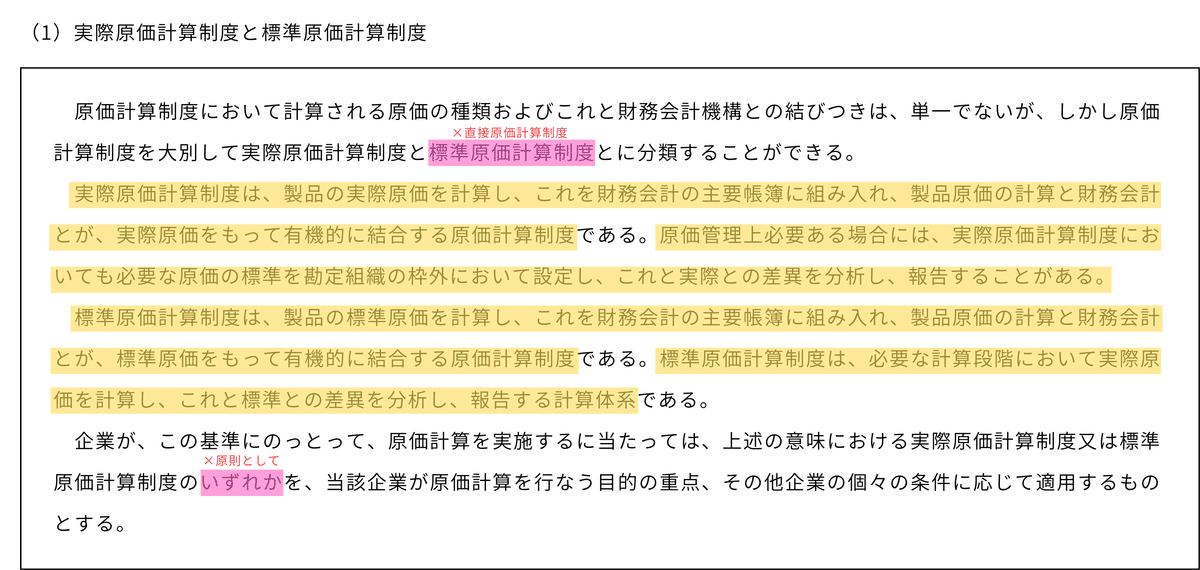

原価は集計される原価の範囲によって、全部原価と部分原価とに区別される。原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一ではない。原価計算制度は、財務会計機構といかに結びつくかという観点から、実際原価計算制度と直接原価計算制度とに大別される。

5-1-2.「ひっかけポイント」を洗い出す

正しくは「実際原価計算制度と標準原価計算制度とに大別される」。

ここを「標準原価計算制度」を「直接原価計算制度」に入れ替えるのが、典型的な誤りである。

5-1-3. コンサマに書き込む

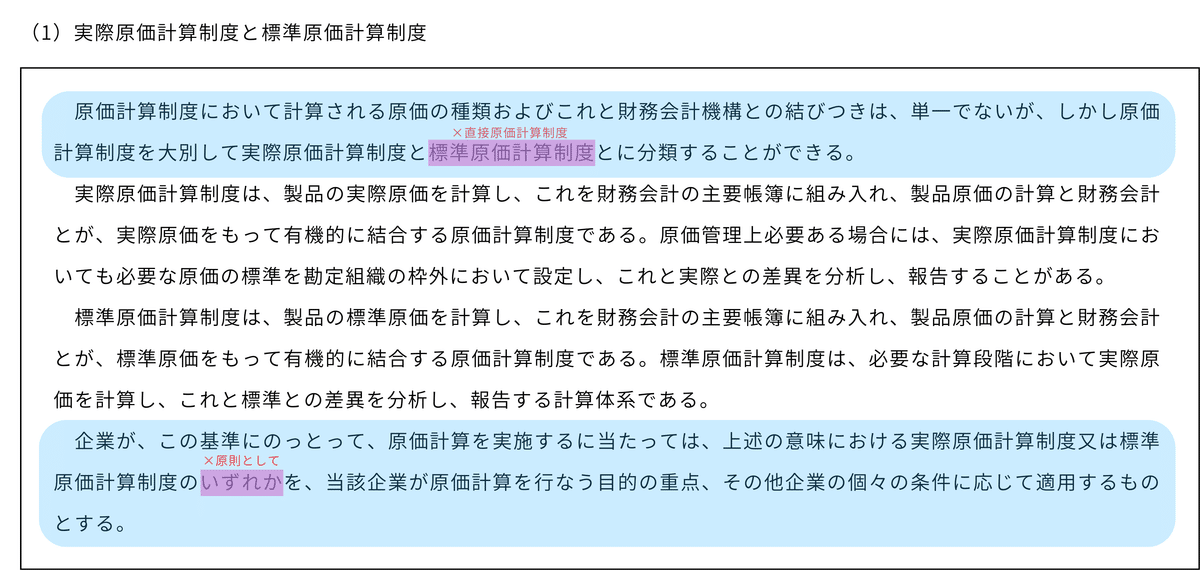

ひっかけポイントをすべて反映すると、こんな感じ。

あとは、下図の青枠部分だけを読んで、無限に回転させる。

なお、回転する時は、必ずひっかけポイントを想起する。

「原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一でないが、しかし原価計算制度を大別して...」

ここで一旦、空を見上げる。

そして、何が続くかを思い浮かべる。

「実際原価計算制度と標準原価計算制度とに分類することができる」

「標準原価計算制度を直接原価計算制度に入れ替えるひっかけに注意」

ここまで思い浮かべられたら完璧である。

5-2. さらに踏み込んだ学習(時間に余裕がある人向け)

ここにきてもまだ

「えっと、青枠以外は触れなくて大丈夫なの....」

という疑問があるかもしれない。

やや高度な話になるので、時間的余裕がない方は、ここまでを完璧に仕上げてから戻ってきてほしい。

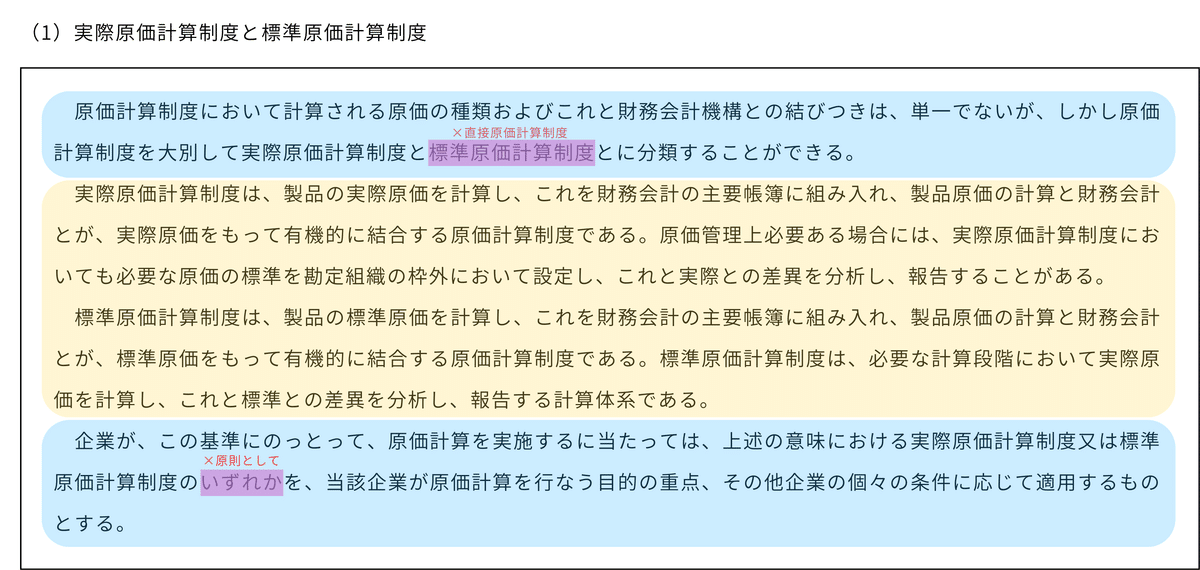

青枠以外(黄枠)は、正しい肢として出題される可能性が高いので、時間に余裕があるなら見ておくと良い。

ただし、「読む」のではなく、web問題集のブックマーク機能を使って、正しい肢だけをブックマークしておき、それを定期的に回転させるのが効率的。

なぜ、web問題集を使うのか?

黄枠の部分には「正しい肢として出題される可能性がある論点」と「死文化した論点」の両方が含まれているため、すべて読んでいては効率が悪いからである。

死文化した論点の具体例:

基準37 販売費および一般管理費要素の分類基準

基準38 販売費および一般管理費の計算

基準39 技術研究費

だからこそ、web問題集に入っている過去に出題された正しい肢を回転するようにしよう。語弊を恐れずに言えば「目を慣らす」である。

12月短答受験生各位

— 池邉宗行 (@muneyuki_ikebe) October 11, 2019

残り2か月は理論対策が中心となる。管理については,①過去問対策と②正しい文章の読み込みにより満点(最低でも2ミス)を目指そう。なお,過去問は必ず正誤を前提として確認すること(2枚目の画像参照)。〇✖ゲームをやっても意味はない。 pic.twitter.com/nxkgXz9L7i

5-3. コンサマだけに反映させるか?

ここまで読んで「web問題集の正しい肢として出題された部分を図のように反映させて、コンサマだけを回す」のはどうか?と思った人も多いだろう。

個人的には、時間がかかるのでおすすめしない。

ただし、細分化することで論点を強く意識できるようになり、問題の肢を見た時に「どこのなんの論点の話をしているのか」がわかりやすくなるメリットはある。

例えば、

原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織の枠外において設定し、これと実際との差異を分析し、報告することがある。

という肢を見たときに、

「ああ、統計的標準原価計算のことか...」

とわかるようになる。

ここまでやれば、ほぼ確実に満点を取れるだろう。

ここまで読んで、

「web問題集の正しい肢として出題された部分を図のように反映させて、コンサマだけを回そう!」

と考えたあなた、危険です。本当にそこまでの余裕がありますか?

管理理論は40点分で、総合点に占める割合は8%しかない。

ひっかけポイントを暗記すれば、1〜2ミス以内に抑えられることをふまえれば、ここから先の方法で得られるのは1〜2%程度の上乗せに過ぎない。

失うことになる時間と得ることができる得点1〜2%。

これを天秤にかけて、決めてほしい。

「はじめに、満点が理想とかいってごめんなさい」

6. 管理会計分野の具体的な勉強法

はっきり言って、すべての科目の中で一番勉強するのが難しい。

なぜなら、財理や企業、監査のように明確な基準が存在しないからだ。

6-1. では、どうするか?

素晴らしいことに、読者の皆さんの手元には、素晴らしい教材がある。

そう、コンサマである。

どのように活用していくのか?

ずばり「論点名を意識した学習」を進めていくのである。

例えば「管理会計の基礎」であれば、論点はこんな感じで構成されている。

総論

管理会計の体系

マネジメント・コントロール

情報システム

戦略遂行メカニズム

BSC

管理会計における経営戦略

品質管理会計

さらに細かく見れば、たとえば「総論」はこんな感じで構成されている。

財務会計と管理会計の比較

責任会計と責任センター

この論点を「基準」に見立てて、学習を進める。

あとは簡単。原価計算分野と同じように進めれば良い。

短答対策問題集を解く

「ひっかけポイント」を洗い出す

コンサマに書き込む

あとは、この加工したコンサマをくるくる回転させるだけだ

6-2. 注意点

ここで、注意して欲しいことが2つある。

6-2-1. 論点名に帰属させる

短答対策問題集を解く際「ひっかけポイント」を洗い出したり正しい肢をブックマークすることに加えて、論点名に帰属させることをしてほしい。

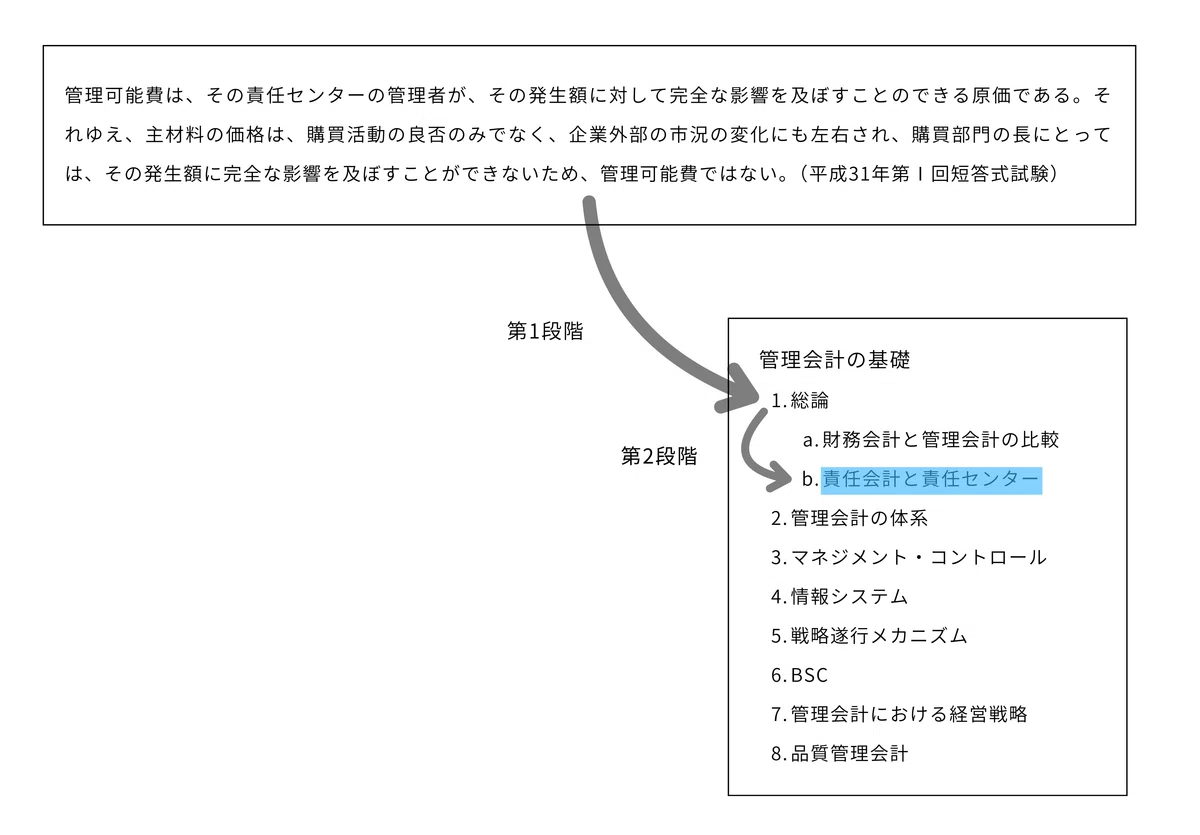

管理可能費は、その責任センターの管理者が、その発生額に対して完全な影響を及ぼすことのできる原価である。それゆえ、主材料の価格は、購買活動の良否のみでなく、企業外部の市況の変化にも左右され、購買部門の長にとっては、その発生額に完全な影響を及ぼすことができないため、管理可能費ではない。

これは「管理会計の基礎」の「総論」の「責任会計」の論点だ。

こんなふうに、問題の肢を見た時、どの論点に対応しているのかを都度確認してほしい。

そして、各論点がざっくりどんな話をしているのか理解しておく。

例えば「責任会計」であれば、以下を理解しておくと良い。

相対的な影響力

管理可能性原則(権限と責任の範囲を一致させる)

6-2-2. キーワードに敏感になる

上記の例だけでも

管理可能費

購買活動の良否

という2つのキーワードが出てくる。

こういうキーワードの意味をしっかり考える必要がある。

適宜テキストに戻ったり、GPT-4oに質問して解消しよう。もしどうしてもわからない場合は、講義を再受講してほしい。

なお、定義をガチガチに覚える必要はない。何となくわかれば十分だ。

目安は、友達からキーワードについて聞かれた時に友達が納得してくれるレベルで話せれば十分。

管理可能費 … 管理者がその費用の発生に対して、ある程度コントロールできる費用

購買活動の良否 … 購買部門や担当者が行う購買活動の良し悪しや適切さ

このキーワードについては、私が個人的にまとめた「キーワード集」なるものが存在するから、興味のある方は覗いてみて欲しい。

7. 全体の学習フローまとめ

ここまでの内容を図にすると、以下の通りである。

もはや説明は不要だろうが、いちおう分野の重要度について補足する。管理理論には、いわゆる「捨て分野」は存在しないため、幅広く学習してほしい。あえていうなら「費目別計算」の重要度は比較的低い。

なお、論点の重要度については、受験コミュニティの方で公開する予定なので、メンバーはそちらを参照していただきたい。

8. さいごに

はじめに、満点が理想と言ったが、時間的余裕がないのであれば、無理してそこを目指す必要はない(ただ、1ミス以内には抑えたいのは事実)。

むしろ、配点の大きな財務理論や、安定して得点を稼げる企業法に時間を割いた方が、総合合格には近づくはずである。

なお、財務理論の基本的な勉強法については、こちらの記事で超わかりやすく解説しているので、よければ見てほしい。

ぜひ、自分の勉強時間と相談しながら、管理理論の効率的な学習を進めてほしい。

この記事の「スキ」が多ければ、管理計算についても早急に執筆する予定である。

管理計算は、唯一予備校の王道ルートから外れ、正しいとされる道を踏み外してしまった科目である。しかし、何を隠そう、2ヶ月で完成させ、本試験で1ミスに抑えたのは事実である。

管理計算は非常にコスパの良い科目だと、誰よりも分かっている自信がある。参考にするかどうかは別として「スキ」を押した読者は楽しみにしていてほしい。

また、管理理論と同様に、やりすぎ注意な科目が監査論である。監査論の具体的な勉強法については、こちらの記事で超わかりやすく解説しているので、苦手意識のある方はぜひ参照してほしい。

9. 【お知らせ】公認会計士受験コミュニティ『Plan Pass』のご案内

公認会計士試験は非常に範囲が広いため、正しい方向性で学習を進めること、そしてモチベーションを維持することが合格への大きなポイントになります。

私自身、合格できたのはこの2つを大切にしたからこそだと感じています。

では、どうやって正しい方向性とモチベーションを保てばいいのでしょうか?

鍵となるのは一緒に頑張れる受験仲間と合格経験者からのアドバイスを得られる環境を作ることです。

しかし、受験生のなかには「受験生の友だちがいない」「気軽に相談できる合格者がいない」という方も決して少なくありません。

そこで私は、公認会計士試験合格者が無料でサポートする受験コミュニティ『Plan Pass』を立ち上げました。

興味のある方は、ぜひこちらからご応募ください。

ここまで読んでいただき、本当にありがとうございます。

読者の皆さまが短答式試験に合格されることを、心よりお祈りしています!

もし、少しでも役立ったと思っていただけたら「スキ」を押していただけると励みになります!

いいなと思ったら応援しよう!