財計の『ひっかけポイント』まとめ

こんにちは、ぴえんです!

このたび、無事に論文式試験に合格し「公認会計士試験合格者」を名乗ることができるようになりました。応援してくださった皆さまに心より感謝申し上げます。

これからも、自身の経験を最大限に活かし、公認会計士試験合格を目指す皆さまの力となれるよう、役立つノウハウや実践的な情報を積極的に発信していきます。

一人でも多くの受験生が合格できるよう、全力でサポートしてまいりますので、どうぞよろしくお願いいたします!

なお、私について詳しく知りたい方は、こちらのNoteで自己紹介をしておりますので、ぜひお目通しください。

さて、本題に移りましょう。

短答式試験がいよいよ間近に迫るこの時期、この記事では財務会計論の計算問題(以下「財計」と略します)の「ひっかけポイント」を「重要論点」に絞ってわかりやすく整理しました。

試験直前の追い込みにぜひご活用いただき、得点力アップにお役立てください!

はじめに

まず「ひっかけポイント」とは問題文に隠された「受験生が間違いやすい罠(赤マーカー部分)」のことです。

これを見抜く力が必要ですがこの「ひっかけポイント」は典型的なパターンが多いため、暗記しておくことで罠にかからずに解答へたどり着けます。

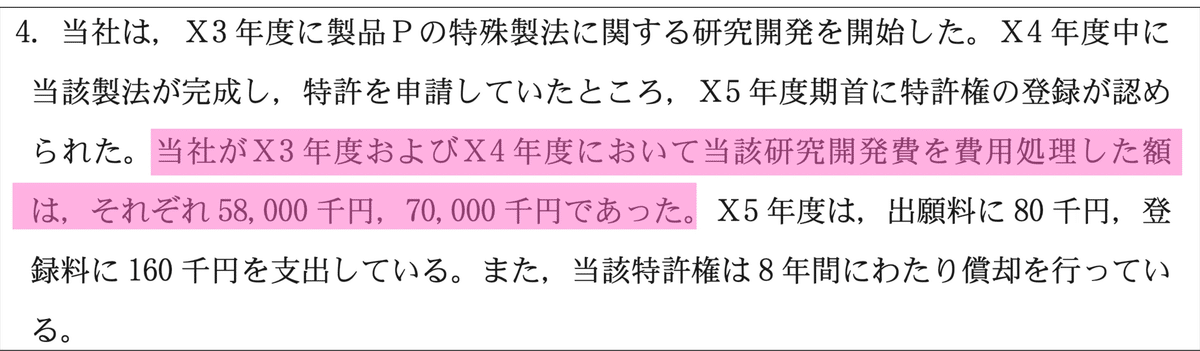

無形固定資産

研究開発費として費用処理した金額を特許権の取得原価に含めない

また「重要論点」とは、毎年出題される、または隔年で出題されることが多い論点で、得点に直結する確率が高い論点を指します。

短答式試験の直前期には、網羅性を意識するあまり、出題頻度の低い論点に時間を割きがちです。

その結果、出題頻度の高い重要論点の復習が疎かになり、試験本番で失点してしまうことも少なくありません。

こうしたミスを防ぐためにも、直前期だからこそ「重要論点」の復習に集中することが肝心です。

なお、財計の具体的な復習方法については、こちらのNoteで詳しく紹介していますので、興味のある方はぜひご覧ください。

重要論点

財計の論点は、出題頻度に基づいて「S→A→B→C」の4つのグループに分類できます。

ここでは、特に重要度の高い「S論点」と「A論点」を総称して「重要論点」と定義します。これらは、得点に直結する可能性が極めて高いため、直前期の優先的な復習対象となります。

これから、この「重要論点」を中心に、それぞれの「ひっかけポイント」を整理していきます。

ひっかけポイント(S論点)

1. 有価証券

2. リース会計

3. 税効果会計

4. 純資産

5. 連結会計

6. 在外子会社

7. 企業結合

8. 減損会計

9. 外貨建取引

10. 退職給付会計

11. SO等

12. 収益認識

ひっかけポイント(A論点)

1. 現金預金

2. 固定資産

3. 商品売買

4. 研究開発費等

5. 資産除去債務

6. 個別C/S計算書

7. 貸倒引当金

8. 社債

9. 会計上の変更等

まとめ

この記事では、財計の「重要論点」にフォーカスし、特に試験本番で失点を防ぐために「ひっかけポイント」を整理して解説しました。

短答式試験直前のこの時期、得点力を最大限に高めるためには、出題頻度の高い論点をしっかりと復習することが不可欠です。これまでの努力を信じ、優先すべきポイントに集中しましょう。

公認会計士試験は、合格することであなたの人生に大きな変化をもたらす試験です。そして、短答式試験はその第一の関門にあたります。

この関門を突破することで、新たな挑戦への扉が開かれ、夢に向かう力強い一歩となるでしょう。

短答式試験を控えた皆さん、これまで頑張ってきた自分を信じ、最後まで全力を尽くしてください。私も心から応援しています(上からでごめんなさい🙇♂️)。

もし、少しでも役立ったと思っていただけたら「スキ」と「高評価」を押していただけると励みになります!

いいなと思ったら応援しよう!