【2025年最新版】iDeCo(イデコ)手数料が安い金融機関17社を投資顧問が徹底比較

個人型確定拠出年金(通称:『iDeCo(イデコ)』)で将来受け取る金額を最大化するには、手数料が高い金融機関を避けて、コストを最小にすることが大切です。FP資格を持つ証券会社出身のSGO編集者が、iDeCoの手数料が安い金融機関(証券会社・銀行・保険会社・運用会社)17社を比較し、手数料負けを防ぐコツを解説します。

公的年金に上乗せできる「私的年金」のiDeCo(イデコ)は、政府の後押しもあり、今後ますます加入者が増えることが予想されます。

しかしiDeCoは、始める金融機関を自分で探して運用する商品も自分で決める必要があるため、間違った選択をしてしまうと「手数料負け」をしてしまい、せっかくのメリットを生かし切れません。

そこで本記事では、

「iDeCoの手数料は高いって聞いたけど、本当なの?」

「iDeCoの手数料にはどんなものがあって、いくらかかるの?」

「iDeCoの手数料が安い金融機関を知りたい」

という疑問や要望をお持ちの方に、iDeCoの手数料が安い金融機関17社を比較します。

最後まで読めば、コストを抑えながらiDeCoを運用し、将来受け取る金額を最大化するヒントがわかります。

1. iDeCoの手数料が安い金融機関17社を業態ごとに紹介

最初に、iDeCoの手数料が安い金融機関を厳選し、業態ごとに17社を紹介します(ウェルスアドバイザー社の『個人型確定拠出年金取扱機関 かんたん比較&検索!』をもとに作成)。

また、その金融機関のiDeCoの取扱い銘柄数も載せているので、どこで始めるかの判断材料にもお役立てください。

なお、各手数料の項目については2章で説明するので、ここではあまり気にしなくて大丈夫です。

1.1. iDeCoの手数料が安い証券会社

結論からお伝えすると、証券会社は銀行より多くのiDeCo商品を扱っているので、特別な理由がない限り、最初に検討することをおすすめします。

証券会社のなかでもネット証券は店舗を持たない分、手数料を安く設定できるため、コストを抑えてiDeCoを運用したい人は、以下の一覧から検討しましょう。

1.2. iDeCoの手数料が安い銀行

iDeCoを始めるにあたって、証券会社の次におすすめなのが銀行です。

ただし、条件付きで手数料を無料にしている銀行もあるので、よく確認するようにしましょう。たとえば、みずほ銀行のように、iDeCoの残高が50万円以上にならないと運営管理手数料が無料にならないといったケースもあります。

また、銀行が扱うiDeCoの商品の数は証券会社よりも少ないので、より多くの選択肢から自分に合った商品を選びたい方は、ネット証券のほうがおすすめです。

iDeCoの手数料が安い銀行

1.3. iDeCoの手数料が安い保険会社

保険会社でもiDeCoを始めることができます。ただし、保険の契約と一緒にすすめられることが多いので、本当にその保険会社でiDeCoに加入すべきなのか、サービス内容をよく調べて判断しましょう。

■iDeCoの手数料が安い生命保険会社

1.4. iDeCoの手数料が安い運用会社

あまり知られていませんが、投資信託の運用を実際に行っている運用会社でもiDeCoを始めることができます。

■iDeCoの手数料が運用会社

2. iDeCoの各種手数料を比較

iDeCoの手数料は、「1. 金融機関に関係なく必ずかかるもの」と「2. 金融機関によって異なるもの」、そして「3. 選ぶ商品によって異なるもの」の3つに分けて考えると理解しやすいです。

それぞれ解説します。

2.1. 金融機関に関係なく必ずかかる手数料

まずは、どこの金融機関で始めても必ずかかるiDeCoの手数料を3つ紹介します。

2.1.1. 加入時手数料(初回のみ)

加入時手数料は、iDeCoに加入するときにiDeCoの実施機関である国民年金基金連合会に支払う手数料のことです。

初回のみ2,829円発生発生し、どこの金融機関でiDeCoの申し込みをしても同じです。

2.1.2. 口座管理手数料(毎月)

口座管理手数料は、iDeCoの口座の管理のために毎月かかる手数料のことです。

掛金の拠出をして積み立てをしている場合と、何らかの理由で拠出をしておらず、過去に拠出をした掛金の運用だけを行っている場合で異なります。

・掛金を拠出している場合

掛金を拠出している場合は、国民年金基金連合会に105円、信託銀行に66円、合計171円の口座管理手数料を毎月払います。

・掛金を拠出していない場合

掛金を拠出していない場合でも、信託銀行に66円の口座管理手数料を毎月払います。

ワンポイントアドバイス

iDeCoは掛金を拠出する場合がほとんどのはずなので、口座管理手数料は金融機関にかかわらず毎月171円かかる、と知っておきましょう。

2.1.3. 給付手数料

給付手数料はiDeCoで積み立てた資産を60歳以降に受け取るときにかかる手数料のことで、振込の都度に440円かかります。

ただし、iDeCoの申込時に受取時に払う手数料までシビアに調べる必要はないので、iDeCoを始めると様々な局面で手数料がかかる、とだけ頭の片隅に入れておきましょう。

2.2. 金融機関によって異なる手数料

今度は、金融機関によって異なるiDeCoの手数料を3つ紹介します。

2.2.1. 運営管理手数料(毎月)

運営管理手数料はiDeCoの口座管理手数料の一つで、口座開設をした金融機関に毎月払います。

高いところでは毎月440円かかるため、iDeCoの金融機関選びでは運営管理手数料が無料の金融機関を選ぶことが鉄則になります。

「毎月440円なら大したことない」と思う人もいるかもしれませんが、iDeCoは長期運用が前提なので、積み重なると受取時に大きなコストの差になって表れます。運営管理手数料が無料と440円の金融機関を比べてみましょう。

■iDeCoの運営管理手数料の有無によるコスト差

ご覧のように、運営管理手数料が無料と440円の金融機関を比較すると、1年間で5,280円、40年間で211,200円のコスト差になります。

なお、本記事で紹介している17の金融機関はすべてこの運営管理手数料が無料となっています。

2.2.2. 移換時手数料

移換時手数料はiDeCo口座を途中で変更するときにかかる手数料のことで、4,400円がかかる金融機関が多いです。

ただし、iDeCo口座を変更することを前提で申し込む人はいないので、口座開設時に気にしなくて大丈夫です。

2.2.3. 還付手数料

還付手数料は、拠出した掛金が還付(払い戻し)されるときにかかる手数料のことです。

どういうことかというと、iDeCoは原則として、国民年金を払っている人が加入できる制度です。国民年金の加入資格を喪失した方や未納した方は、iDeCoの掛金を拠出することができません。このようなiDeCoの加入資格がないにもかかわらず掛金を拠出した場合、その月の掛金からこの還付手数料を差し引いた金額が返金されます。

ただし、還付手数料は滅多に発生するものではないので、頭の片隅に入れておくだけで大丈夫です。

2.3.「信託報酬」は商品にかかる手数料

信託報酬は、投資信託の管理や運用にかかる手数料のことです。

金額は一律ではなく、運用金額に対して何%という形で算出されます。そのため、運用期間が長くなるにつれて運用金額も大きくなるので、支払う信託報酬の額も自然と増えることになります。

>>>【元証券マンの無料マンツーマンレッスンはこちら】<<<

3. iDeCoで手数料負けをしないためのポイント3つ

iDeCoで手数料負けをしないためのポイントは、以下の3つです。

■iDeCoで手数料負けをしないポイント

運営管理手数料が無料の金融機関を選ぶ

「元本確保型」ではなく「元本変動型」を選ぶ

インデックスファンドを選ぶ

ポイント①:運営管理手数料が無料の金融機関を選ぶ

繰り返しになりますが、iDeCoの金融機関選びでは、差別化できる数少ない手数料である、運営管理手数料が無料の金融機関を選ぶことが鉄則です。

高い金融機関では毎月440円かかるので、無料のところと比べると、年間で5,280円、30年間加入すると158,400円のコスト差になります。

ポイント②:「元本確保型」ではなく「元本変動型」を選ぶ

iDeCoの商品には、大きく分けて次の2つの運用タイプがあります。

元本確保型:定期預金や保険

元本変動型:投資信託(株式型、債券型など)

そして、iDeCoの運用では元本変動型の投資信託(株式型)を選び、値上がり益を狙うようにしましょう。

なぜなら、「株式に投資するのが怖い」「iDeCoの残高を減らしたくない」という理由で元本確保型の定期預金を選んでしまうと、手数料負けをしてしまうからです。

現在、定期預金の利率は0.01%程度(税引前)なので、たとえば毎月23,000円の掛金を拠出して定期預金で1年間運用しても、受け取れる利息は1年間で22円程度(税引後)です。

先述したように、iDeCoで掛金を拠出していると、口座管理手数料が必ず毎月171円(年間2,052円)かかるので、これだけで年間2,030円(=口座管理手数料2,052円-受取利息22円)の手数料負けです。

ただし、iDeCoの節税効果を考慮すると、定期預金を選んでもトータルで見ると損するケースは稀です。しかし、受け取り開始まで充分な時間があるiDeCoのメリットを活かして、元本変動型の投資信託を選び、将来受け取る年金を最大化することをおすすめします。

ポイント③:インデックスファンドを選ぶ

投資信託には、次の2種類の運用タイプがあります。

インデックスファンド:日経平均株価などの株価指数に連動した運用を目指す

アクティブファンド:株価指数を上回るパフォーマンスを目指す

そして、iDeCoの運用では、信託報酬が低いインデックスファンドを選ぶようにしましょう。

なぜなら、インデックスファンドは指数に組み入れられた銘柄を買うため、銘柄選びの手間がかからず、信託報酬が0.1~0.2%程度に抑えられているからです。一方、アクティブファンドは企業をリサーチするための人件費などがかかるため、信託報酬は1~3%程度と高めです。

iDeCoは長期での運用が前提になるので、この毎月のわずかなコスト差が受取時に大きなパフォーマンスの違いとなって現れます。

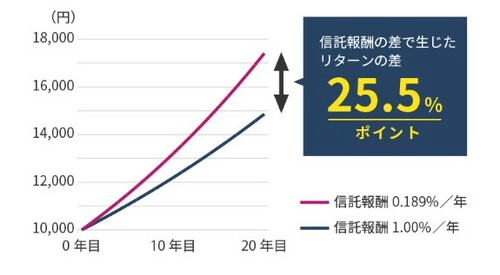

ここで、インデックスファンドの優位性を証明するために、会社員がiDeCoで1年目に276,000円(月額23,000円×12ヵ月)の掛金を拠出するケースで、信託報酬が0.189%と1%のケースの1年後の年間コストを比較してみましょう。

0.189%の場合:276,000円×0.189%=521円

1.5%の場合:276,000円×1%=2,760円

ご覧のように、信託報酬が0.811%(=1%-0.189%)違うと、1年間で約2,239円(=2,760円-521円)のコスト差になります。

そして、この信託報酬は運用金額に対してかかるため、2年目以降の信託報酬は次のイメージ図のようにどんどん膨らんでいきます。

そのため、iDeCoの商品選びでは、信託報酬が低いインデックスファンドを選ぶことが重要になるのです。

4. 迷ったらここ!iDeCoの手数料が安いおすすめ金融機関3社を厳選して紹介

1章では、iDeCoの口座選びのポイントの1つである「運営管理手数料が無料」の金融機関を17社紹介しました。

しかし、この17社ならどこで始めても同じというわけではなく、条件付きで無料であったり、商品ラインナップが少なかったりするところもあります。また、サポート体制も各社で異なります。

そこで本章では、17社のなかから特におすすめの3社を厳選して、おすすめ銘柄やコールセンターの受付時間などをあわせて解説します。iDeCoの口座選びで迷ったら、まずはこの3社を検討してみてください。

①「SBI証券」は低コストで人気の『eMAXIS Slim』シリーズが最多の8本

■「SBI証券のiDeCo(セレクトプラン)」基本情報

SBI証券のiDeCoのおすすめポイント

iDeCoの口座数1位のSBI証券には、「セレクトプラン」と「オリジナルプラン」の2つのプランがあります。しかし、後者は2021年1月で新規の受付を停止しているため、これから始める場合は「セレクトプラン」一択になります。

セレクトプランでは、業界最低水準の運用コストを目指す運用方針が人気の「eMAXIS Slim(イーマクシス スリム)」シリーズ8本を含む、インデックスファンドを17本も取り扱っているのが特長です。

そのため、iDeCoの金融機関と銘柄選びで迷ったら、SBI証券を選んでおけば間違いありません。

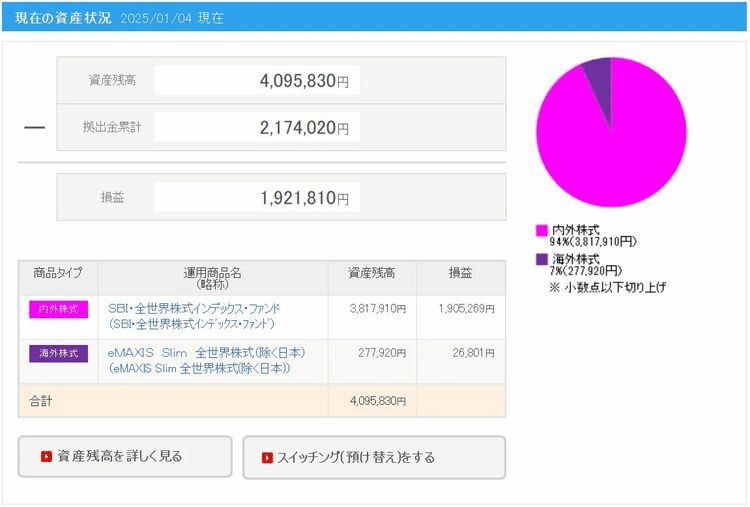

筆者もiDeCoはSBI証券で運用しており、管理画面が使いやすく、商品ラインナップが充実していて満足しています。直近の資産状況の画面を載せておくので、興味がある方はご覧ください。

筆者のiDeCo資産状況

②「楽天証券」はiDeCoの新規加入者が3年連続で第1位

「楽天証券のiDeCo」基本情報

・楽天証券のiDeCoのおすすめポイント

楽天証券は楽天・プラスシリーズの「楽天・オールカントリー株式インデックス・ファンド」と「楽天・S&P500インデックス・ファンド」の2銘柄をiDeCoの商品ラインナップに追加

これまでは世界最大級の資産運用会社バンガード社が運用するファンドにETFを通じて投資できる楽天・バンガード・ファンドの「楽天・全世界株式インデックス・ファンド」「楽天・全米株式インデックス・ファンド」が人気でしたが、さらに低コストの銘柄を選べるようになりました。

■楽天証券のiDeCoで選べる「全世界株式」と「米国株式」を比較

また、楽天証券のiDeCo口座は主に株式取引を行う証券総合口座とログインIDとパスワードが共通なので、ワンストップで資産管理ができる点もおすすめです(SBI証券も、証券総合口座とiDeCo加入者サイトを「アカウント連携」することでiDeCo口座に都度ログインする必要がなくなります)。

さらに、楽天証券のiDeCoは土日もコールセンターが営業しているので、初心者でも安心して始められます。

③「松井証券」の銘柄は最多の40本!SBI証券と楽天証券の人気シリーズも

「松井証券のiDeCo」基本情報

松井証券のiDeCoのおすすめポイント

松井証券は、創業100年以上の老舗ながら日本で本格的なインターネット取引を導入した初めてのネット証券です。

iDeCoでは、本記事で紹介する5社のうち最多の40本の銘柄を取り扱っており、信託報酬はすべて1%以下。インデックスファンドも25本あります。

「eMAXIS Slim」と「楽天バンガード」の両方のシリーズを扱っており、商品ラインナップは、"SBI証券と楽天証券のいいところ取り"といった感じです。

2024年8月1日より「最大1%貯まる投信残高ポイントサービス」の対象口座にiDeCo口座も追加され、特定口座やNISA口座で保有しているファンドに加えて、iDeCoで保有している投資信託にも保有残高に応じてポイントが付与されます。

この投信保有ポイントのサービスは他社でも実施していますが、松井証券はiDeCo口座で保有している投資信託も対象になる数少ないネット証券です。

貯まった松井証券ポイントは、PayPayポイントやdポイントや、Amazonギフトカードなどを含む3,000種類以上の商品と交換することができます。

さらに、松井証券はサポート体制が充実しており、HDI-Japan(ヘルプデスク協会)主催の「証券業界における問合せ窓口格付け」において、最高評価の三つ星を「問合せ窓口」と「Webサポート」の両方の部門で13年連続で獲得。

150名を超えるオペレーターが在籍しているため、コールセンターに問い合わせたときの待ち時間がほとんどないのが特長です。

5. よくある質問

最後に、iDeCoの手数料が安い金融機関に関するよくある質問に回答します。

Q1. SBI証券と楽天証券では、どちらのiDeCoのほうがおすすめですか?

楽天証券のiDeCoの商品ラインナップに低コストファンドの「楽天・プラスシリーズ」が加わったことで、SBI証券も楽天証券もどちらもおすすめになりました。

詳しくは以下の記事で比較しているので、参考にしてください。

Q2. 三菱UFJ銀行のiDeCoの手数料を教えてください。

三菱UFJ銀行のiDeCoの手数料は、次の表のとおりです。同じメガバンクでも、三井住友銀行やみずほ銀行と違い、運営管理手数料が毎月385円(標準コースの場合)かかります。

■三菱UFJ銀行のiDeCo手数料

Q3. ろうきんのiDeCoの手数料を教えてください。

ろうきん(中央ろうきん)のiDeCoの手数料は、次の表のとおりです。運営管理手数料が毎月260円かかります。

■ろうきんのiDeCoの手数料

Q4. スイッチング手数料とは何ですか?

スイッチングとは、現在保有している運用商品を売却・解約して、他の運用商品に乗り換えることをいいます。

スイッチング手数料はかかりませんが、運用商品によっては、解約時に「信託財産留保額」という費用がかかります。ただしこれは、iDeCoの金融機関に払うものではなく、“迷惑料”として売却するファンドの運用会社に残す金額のことをいい、厳密には手数料とは異なります。

Q5. 掛金を変更するときに手数料はかかりますか?

iDeCoの掛金の変更は1~12月の間で1回だけ可能で、手数料は無料です。

>>>【元証券マンの無料マンツーマンレッスンはこちら】<<<

6. まとめ

この記事では、iDeCoの手数料が安い金融機関を比較して解説しました。

最後にこの記事のまとめとして、iDeCoのコストを削減して利益を最大化するポイントをまとめます。

■この記事のポイント

長期運用のiDeCoではランニングコストの削減が重要

運営管理手数料が無料の金融機関を選ぶ

商品ラインナップが多い証券会社を選ぶ

インデックスファンドを選ぶ

定期預金を選ぶと手数料負けをする

iDeCoは「節税投資の王様」と言われるように、本来払うべき税金を合法的に節税できるお得な制度です。

この記事を参考にして、手数料が安い金融機関でiDeCoを始めて老後資金対策に取り組みましょう。