GX-ETS 視点でクレジットを見てみよう

政府は、2026年度から本格稼働するGX-ETSの設計を、絶賛推進中。

制度については、内閣官房のGX戦略会議に設置された「GX実現に向けたカーボンプライシング専門ワーキンググループ」にて議論されています。

他方、憲法や行政法、民事法、及び法的在り方に関する論点については、経産省・環境省共催の「GX実現に向けた排出量取引制度の検討に資する法的課題研究会」にて議論されています。

法的課題と言えば、クレジットの会計上の取扱いについての論点もありますが、こちらについては、金融庁の「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」で別途検討中。

さらに、GX-ETSの収益やGX経済移行債を、分野別にどのように投資していくのかと言った戦略は、「GX実現に向けた専門家ワーキンググループ」にて集中的に議論されています。

これらの結果は、最終的にGX実行会議に報告されて承認された後、具体的に動き出すことになります。

ですので、GX実行会議の資料や議事録を見るまでもなく、今後どのような方向に進むのかは、上記ワーキンググループや検討会をウォッチしておけばよいわけです。

なお、まだまだ流動的なところが多いながら、GX-ETSでは、CO₂の直接排出量が10万t以上の法人を対象に、毎年度、排出実績と等量の排出枠の償却を求める方向で議論が進んでおり、ほぼ確実と考えます。

温対法の報告を行っている企業であれば、直接排出量は当然把握できているので、自社が対象か否かは分かっている。となると、クレジットを将来的に調達する必要があるか否かも判明している。

で、足元ではいくらかと考えると、現状必要になったときにいくらで調達できるかは、JPXの「カーボン・クレジット市場」を参照すれば良いです。

逆に、このような需要があるのであれば、クレジットを創生するビジネスに参入しようという企業もあるかもしれません。

GX-ETSでは、J-クレジットとJCM、超過排出枠が取引できることになっていますが、現実的にはJ-クレジット一択です。

目標を上回って達成した企業が有する「超過排出枠」は、現物がありませんし、JCMは、国際移転が必要となり、ハードルは非常に高いのです。

なので、J-クレジットを作るという戦略を立てたとして、現在の方法論を見てみると、自社の強みを活かすものが無かったとしましょう。であれば、新規な方法論を作るのもよいですが、こちらも、精通した人材がいないと中々難しい。

そんな時には、GX戦略において、政府が推進しようとしているセクターをレビューしてみて下さい。政府も、GX-ETSでの需要の高まりは当然予測していて、クレジット化できる案件を検討しているのです。

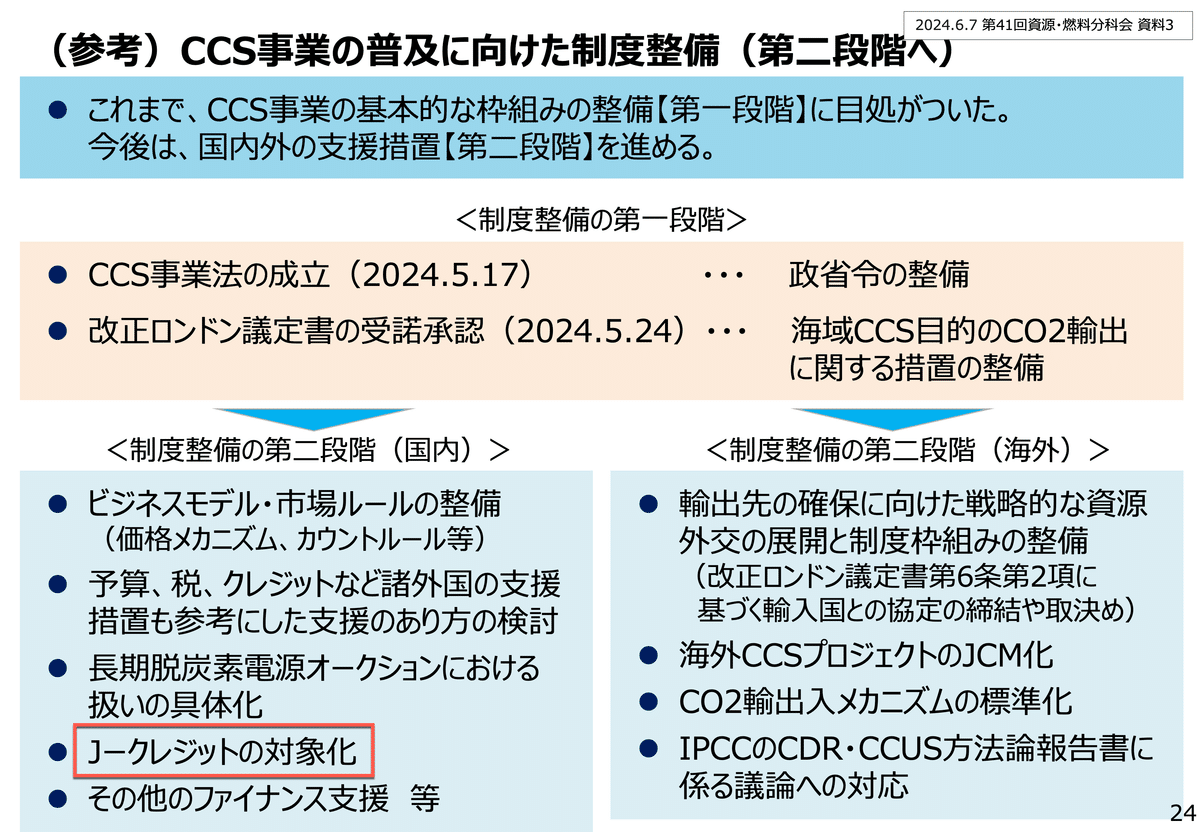

その一つが、CCSだと考えています。

今年5月に「CCS事業法」が成立し、これまでバラバラの法律により規制を受けていたところ、この法律によって推進しやすい環境が生まれています。

CCSを検討している経産省の「カーボンマネジメント小委員会」では、J-クレジットの対象化が進んでいると報告しています。

実際、J-クレジットの運営委員会では、CCS及びDACCS等のCO₂除去・貯留に関する取り組みについて、新規方法論を付議する予定としています。

クレジット化に当たっては、その価値の帰属が問題になりますが、こちらについては、SHK制度の算定方法検討会で整理されています。

報告方法についても、SHK制度の制度検討会で案が提示されました。

実は、12月4日に開催された、第6回GX実現に向けた排出量取引制度の検討に資する法的課題研究会においても、CCS事業法に基づいたプロジェクトによる排出削減を考慮するかという質問がされていました。

事務局も、J-クレジットは排出枠と等価であり、活用は想定していると回答していましたので、CCS/CCUSのクレジット化は既定路線と考えてもよいかと思います。

と言うことで私見を述べさせて頂きましたが、いかがだったでしょうか。

今後も、このような形で、皆さんにForesight・Insightをお届けしていきたいと思っています。そこそこ深く、広くウォッチしていくのは大変なのですが、誰もがやっていないからこそ、自分の使命と思い頑張ります。

是非とも、フォロー・スキ、よろしくです。

いいなと思ったら応援しよう!