ESRS導入ガイダンスのドラフト公開(5)

EFRAGが作成中の、ESRS導入ガイダンス。

8/23の会合でドラフトが公開されたのを受け、紹介しております。

「Value Chain Implementation Guidance(VC IG)」と「Materiality Assessment Implementation Guidance(MA IG)」の2種類があり、前回からMA IGの方をご案内しています。

4回目では、MAステップの、A及びBまでご案内しました。

A.自社の事業活動、ビジネスモデル、ビジネス関係、バリューチェーンの分析

B.現在及び潜在的な事業継続可能性に関わる影響、リスク、 機会の特定

C.現在及び潜在的な影響の重要性を評価

今回は、最後の「C.現在及び潜在的な影響の重要性を評価」について説明していきたいと思います。

4回目の最後にご案内したように、重要性評価に当たっては、ESRS 1 パラグラフ42において「事業者は適切な定量的・定性的閾値を用い、ESRS 1 3.4章に定められた基準を適用しなければならない(shall)」とされていました。

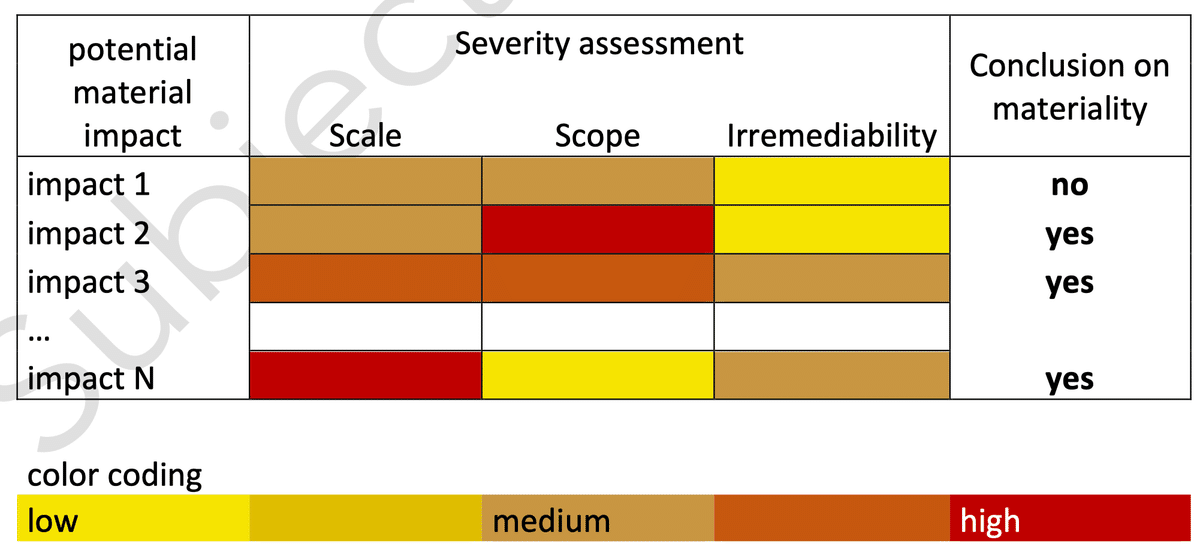

重要性の評価の対象は、「Impact materiality」と「Financial materiality」がありますが、「Impact materiality」における、実際の負の影響(リスク)については、次の3つの基準に基づくとしています。

1.規模(Scale)

2.範囲(Scope)

3.修復不可能性(Irremediability)

1と2は分かりやすいのですが、「3.Irremediability」というのは、概念しづらいですよね。恐らく、事業活動によって環境が破壊・劣化された場合に、容易に復元できるか否か、ということだと思います。修復しやすい、resilientであれば、比較的影響は小さいとみなすのでしょう。

これをマトリックスにすると、こちらのようになります。

表形式で表したのが、こちら。

このマトリックスに、Bで特定した「impact」をプロットすることによって、「適切な定量的・定性的閾値」によって重要性が評価されたことになるようです。

もちろん、必ずしも「定量的か」といわれれば怪しくもありますが、そもそも「サスティナビリティ情報」とはそういうものです。より「定量的」に実施するとなれば、例えば、サプライヤーの○%が影響を受ける国・地域に存在する、などの「客観的」指標を導入すればよいでしょう。

他方、実際の正の影響(機会)については、「Irremediability」は考慮する必要はないそうです。「悪い状態」に戻す必要は無いですからね。

なお、将来起こる可能性がある、潜在的な影響についても、同様のアプローチを適用することができます。この場合の軸は、「発生した場合の深刻度(Severity)」と「発生する可能性(Likelihood)」となります。

以上で、「Impact materiality」の評価は終了となります。

続いて、「Financial materiality」の評価なのですが、こちらについては、あまり紙面を割いての説明はなされていません。

財務報告における「Materiality」とサステナビリティ報告における「Materiality」は、目的は同じだが、下記点において異なっているとしています。

a. 持続可能性報告には、報告日時点で財務報告によって把握されていない、またはまだ十分に把握されておらず、事業体にとって財務的影響をもたらすと合理的に予想される、重要なリスクや機会の潜在的な財務的影響の開示が含まれる。したがって、リスクと機会は、財務報告の資産と負債の定義に限定されるものではない。

b. 持続可能性報告書では、親会社と子会社に関する情報を拡大し、バリューチェーンにおける事業(親会社と子会社)の関係から生じる重要なリスクと機会に関する情報を含める。

c. 財務リスクは過去の事象に基づいているのに対し、将来の事象は、予想される持続可能性に関連するリスクと機会を引き起こす可能性がある。

d. 持続可能性報告では、リスクと機会について中期的・長期的な視点が考慮されるため、時間軸が長くなり、財務計画の時間軸やヒストリカルコスト慣行による制約を受けない。

つまり、サステナビリティ報告における「Materiality」は、時間的・空間的側面において、財務報告におけるそれを凌駕しているということです。また、財務諸表に掲載する事項に影響を及ぼす事項に限らない、としているのも、困ったものです。

これについては、実際に報告が開始されてからの、各社の報告内容や、それに対する当局の対応を見ながら、自社としての評価方法を構築せざるを得ないのではないでしょうか。

ちなみに、CSRDに基づく報告は毎年行うものですが、このような緩和措置を認めています。

事業者が過去の期間に徹底的な重要性評価を実施し、その評価結果が報告日時点でも確認されていると適切な証拠に基づいて結論づけることができる場合、サステナビリティ報告書の作成は、以前に達した結論を活用することができる。

逆に言うと、次のような、内部あるいは外部要因の変化があると、報告に当たっては、都度レビューを行い、新規に作成する必要があるということです。

a. 新たな活動、新分野への参入、事業の大幅な変更につながる大規模なM&A取引

b. 主要サプライヤーの大幅な変更、またはサプライチェーン慣行の変更

c. パンデミックのような世界的な出来事、または人権に深刻な影響を与える可能性のある新たな重要な取引関係の締結

d. ユーザーのニーズの変化、例えば、ある事柄に関する公的な監視のレベルが以前と比較して著しく上昇した場合など

ということで、「Materiality Assessment Implementation Guidance(MA IG)」ご案内してきました、いかがだったでしょうか。

かいつまんで説明したに過ぎませんので、詳しくは、是非本文に当たって下さい。

Q&Aもあり、比較的分かりやすい内容となっていますので

正式版がリリースされたら、またご案内したいと思います。

対象となる企業の皆様は、少しずつ、準備されることをお奨めします。

いいなと思ったら応援しよう!