ISSB Update 作業は着々と進んでる模様

23年2月下旬から3月上旬にかけて、フォーラムや委員会、コンサルテーションが開催され、ISSBの改訂状況のアップデートが報告されました。

何回もご案内したように、2023年6月末に、ようやく発表でしたね。

詳しくはこちらに書いておりますので、参照ください。

では、そのリリースに向け、どのような状態なのでしょうか。

まず、ファイナライズに向け、鋭意努力中というのは当然。

3番目にリストアップされている「Sustaubability Disclosure Taxonomy」と言うのが気になります。

タクソノミーと言えば、EUが定めた「EUタクソノミー」が思い浮かぶかと思います。本来、タクソノミーは「分類」を表す英語なのですが、環境の文脈では、環境的に持続可能な投資を促す目的で、環境に配慮した経済活動かを認定する基準という意味合いで使われます。

まぁ、「この分野への投資はグリーンと認めます」というリストなので、企業や投資家にとっては、ステークホルダーから後ろ指を指されない、不安無く投資できる対象のリストという訳ですね。

他方、「Sustaubability Disclosure Taxonomy」は、文字通り「分類」です。

開示を求めている内容をS1とS2で対比して分かりやすく表現したり、同様な意味合いの表現を統一したり、あるいは、叙述表現の粒度や詳細を明確にしたり、というものです。

こちらのレジュメが分かりやすいかと思います。

こんな感じで、統一しましょうね、ということです。

細分化しすぎるのも逆に分かりにくいので、レポートを作成する担当者としては、嬉しいのではないでしょうか。

デメリットもあるでしょうが、今後、気候変動以外にも、情報開示ルールが整備されてきますので、やはり、今のうちから、単語のみならず、構成や書きぶり等々も統一しておくというのは賛成です。

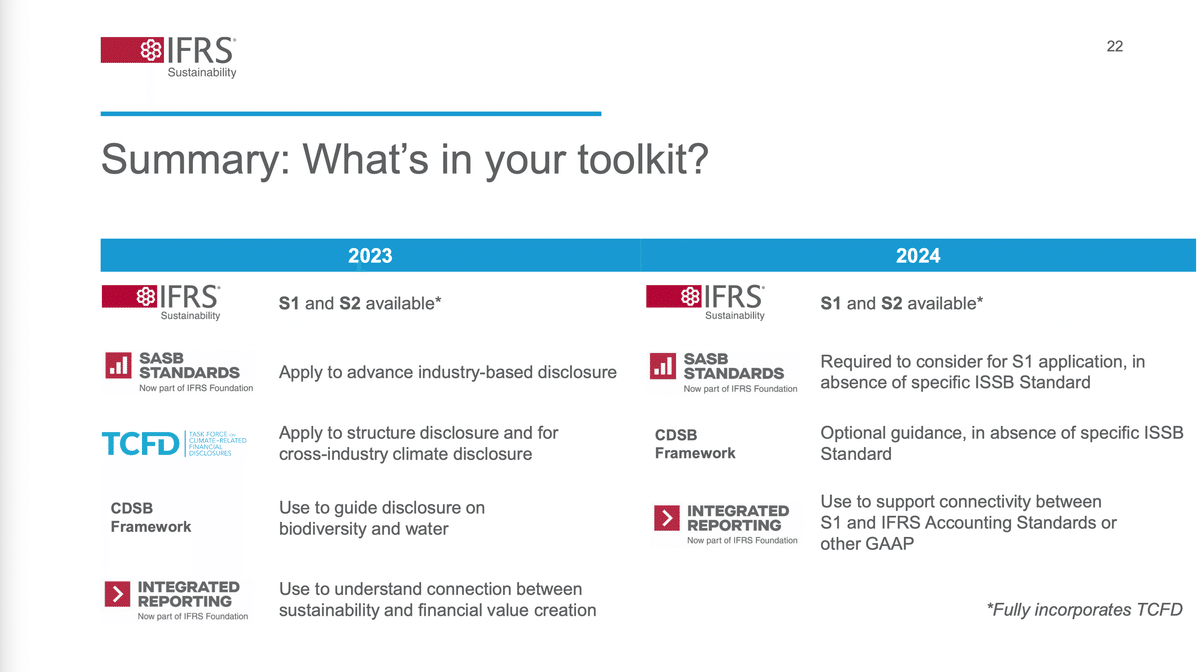

スケジュールとしては、2023年半ばにドラフト公開のようです。

S1、S2は24年1月発効ですので、こちらを参照しながら、レポート作成をすることになるでしょう。

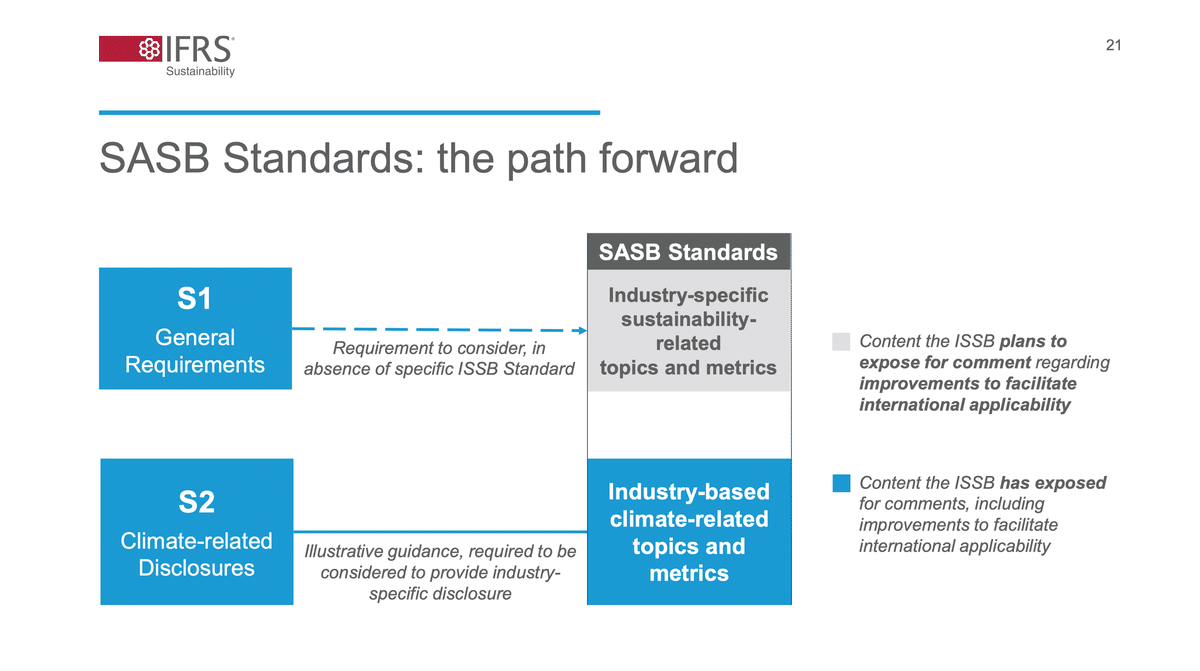

さて、5、6番目にリストアップされている、SASBのメンテナンスや引き継ぎとはどういうことでしょうか。

実は、開示ルールは紆余曲折がありまして、このように、ISSBはSASB他の、それまでのルールが合併して生まれたものです。なので、まだまだ、完全に「融合」しきれておりません。

IFRS S2はほぼSASBの産業セクター別開示項目を踏襲していますし、S1に必要な項目がない場合は、SASBを参照すること、と明確に記載されています。

この作業を、ファイナライズするというのが、リスト5、6になります。

完了時期については、タイムラインが示されていませんので分かりませんが、「それまではSASBを使っていいよ」なので、不都合はないでしょう。

ということで、ISSBとしては、S1・S2の6月末のリリースに向け、全力疾走という感じでしょうか。本来は、22年中にファイナライズし、年明け早々にリリース予定だったところを、フィードバックを尊重して、さらにブラッシュアップしているのですから、期待して待っていましょう。

いいなと思ったら応援しよう!