SASBの国際適用性プロジェクト進行中

先日のnoteで、IFRS S1・S2の23年6月末のリリースへ向けて、ISSBがファイナライズを急いでいる旨お伝えしました。

ほとんど、前身となるSASBを踏襲した形になっていることも併せてお伝えしておりますが、ステップとしては、S1・S2のリリースを急ぐ一方、SASBのアップデートを並行して実施しているようです。

というのも、ISSBはSASBを引き継ぐものと公言しております。つまり、S1・S2の内容は、ほぼSASBを踏襲しています。

記載の無い特定の開示ルールについては、SASBを参照することともしています。(S2の付録Bの業界ベースの要求事項は、SASBがベースとなっています)

さて、SASBのアップデートとは何でしょうか。

noteでご紹介したISSBのアップデートとの違いは何でしょうか。

お互い関係しているので、何とも言えませんが、ISSBはタクソノミー、つまり、分類方法、表示方法などの「開示表現」の修正であるのに対し、SASBは、既存の開示・報告ルールとの用語の統一や項目の摺り合わせなどの「開示内容」の修正なのではないかと認識しています。

つまり、ダブルスタンダードにならないように設計し直すということ。

非財務情報開示だとTCFD(ISSB)、欧州企業であればCSRD、統合報告書であればGRIといった感じに、用途別に参照する基準が異なるような事態を避けたいという狙いがあるのでしょう。

ISSBはこのプロジェクトを「SASB基準の国際適用性」と呼んでいます。

分かりやすいですね。

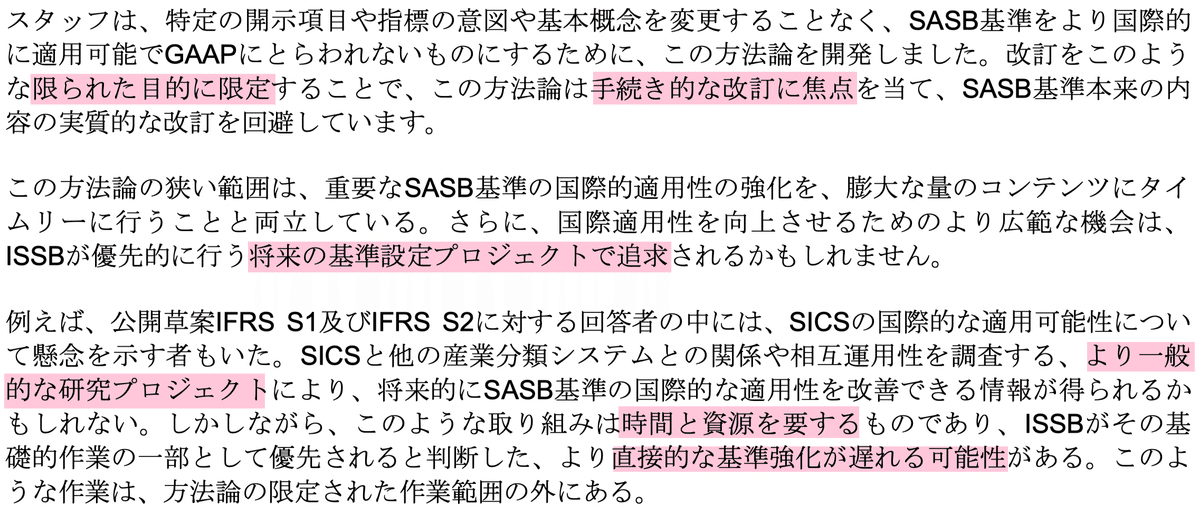

そのために、開発はこのような方法で進められているとのこと。

現状は、S1のアップデートが優先されており、間もなくファイナライズ。

S2のアップデートへ移る段階のようです。ただ、スケジュールは明確で、年内には改訂されたSASBをリリースしたいとしています。

IFRS S1・S2は、24年1月発効するのでした。それに間に合わせたいと。

そのために、目的を限定し、速やかにファイナライズできるようにしていると言いますから、徹底しています。

フィードバックの中には、しっかり検討すべきという意見もあったようですが、「Running by Learning」で行きましょうということ。私も大賛成です。

現在のIFRS S1・S2とSASBの関係は、前者が「フレームワーク」後者が「スタンダード」という感じですね。フレームワークに従って開示するんだけど、詳細についてはスタンダードを参照して下さい、というところ。

日本の法制度でも、よくありますよね。

法律には具体的な内容は何一つ書かれておらず、詳細については、省令や政令を参照、規制値などの数値は、さらに、施行規則などを参照する必要があったりします。

ちなみに、スタッフペーパーには、付録として、SASBのフレームワークと基準構造が収録されていました。

ISSBにもつながるものですし、分かりやすいのでご案内しておきますね。

内容については、別の機会にご案内したいと思います。

ますます目が離せなくなった、情報開示ルール。

随時ご紹介していきますね。

いいなと思ったら応援しよう!