ICAP Status Report リリース(3)

世界のETSの現状を包括的に報告するICAPのレポート「Emissions Trading Worldwide」の2023年版がリリースされましたので、そのご案内をしております。非常に信頼できる情報源で、私のアンチョコです(笑)。

今回は3回目。排出権価格や各国のETSの特長についてご案内します。

1回目、2回目はこちらです。

まずは、皆さん一番気になる、排出権価格(Allowance Price)。

左側が2008年〜2022年の長期、右側が2022年の短期の推移です。

灰色のハッチングは、中国のパイロットETSのプライスレンジです。

低位安定が続いていたところ、コロナ禍が始まった2019年末から、ドラスティックに変化しているのが見てとれます。経済が止まったことにより下落したものの、その後は複雑な需給状況を受けてでしょうか、上下を繰り返して現在に至っています。

個人的には、22年8月にEU-ETSの排出権価格が$100を超えたのがエポックメイキングでした。というのも、EU-ETSは、2005年の開始以来、常に価格安定化に頭を悩ましていたからです。

市場安定化リザーブ(MSR)という、奥の手を導入したりもしていましたからね。

これは、市場に出回っている余剰の排出権について一定の範囲を決めて、それよりも多くの排出権が市場に出回っていればそれを減らし、少ない排出権しか出回っていなければ市場への排出権の供給を増やす、というもの。

市場メカニズムで決まるのがETSの利点であるところ、事実上、運営主体が積極的に関与して、需給調整を図っているんですね。

そこまで苦労していたところ、コロナで急騰し、ボラティリティが上がっていたところに、ウクライナが起きた。高い排出権価格は、事業者の環境投資に対するインセンティブとなるので好ましいものではありますが、悩ましいですね。

そんな中にあっても、新たに3つの国・地域がETSを導入するなど、気候変動対策に後ろ向きにならなかったことは、安心材料でしょう。

こちらは、ウクライナ戦争開始時(2022年2月)を基準とし、排出権価格(緑)を、CPI(青)、エネルギーCPI(橙)に対してプロットしたもの。

開始後エネルギー価格は上昇している一方、排出権価格は比較的安定して推移しているのが分かります。分析はされていませんが、社会環境の変化に対して思ったほど脆弱ではなかったな、というのが個人的な感想です。

ETSによる収益も順調に増加しております。これが、気候変動対策に対して、適切に活用できるかが重要。日本は、皮算用をしていますが、果たしてどうでしょうか。

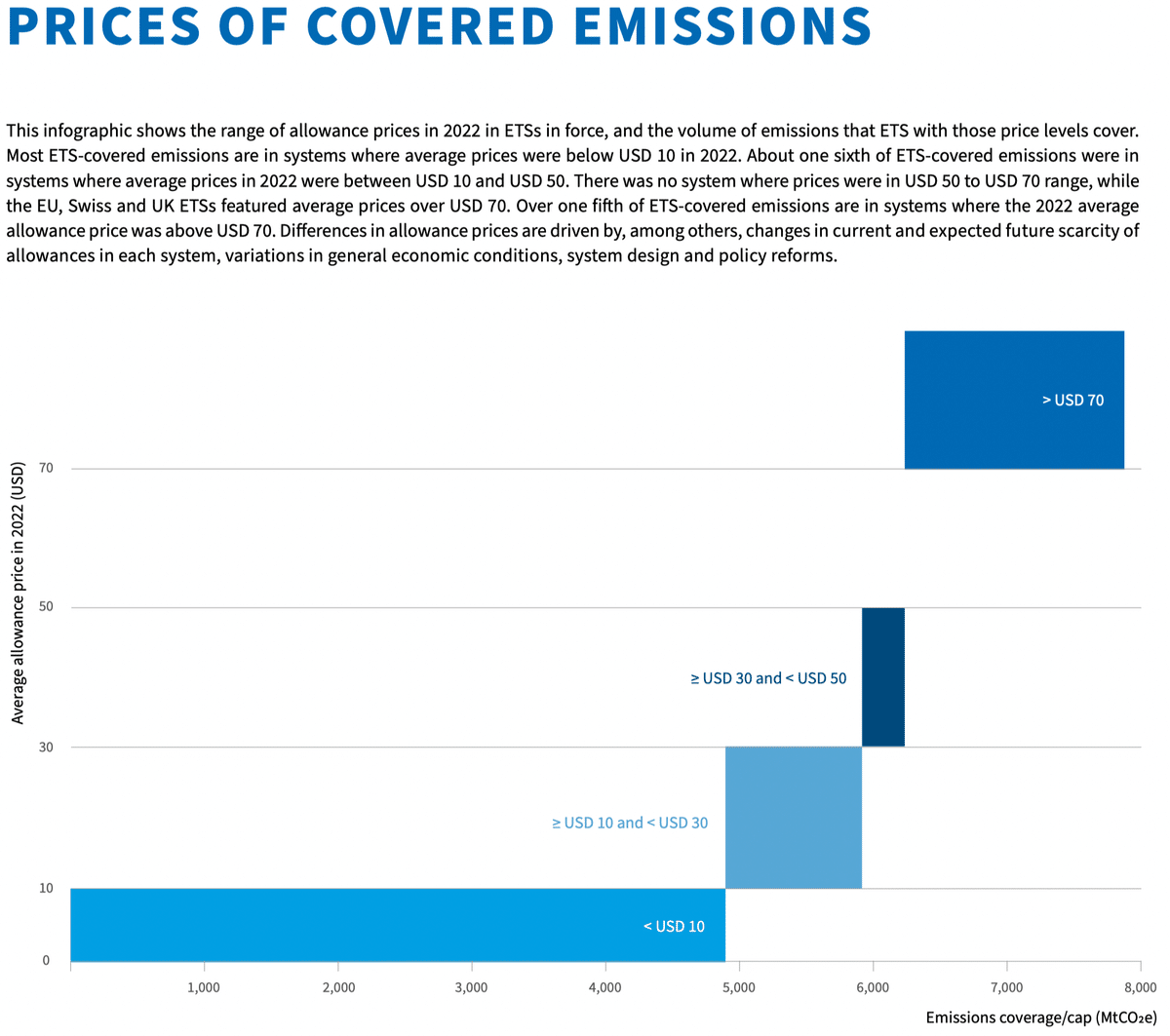

こちらは、それぞれのETSがカバーしている排出量を、排出権価格に対してプロットしたグラフです。

殆どのETSは$10以下、1/6が$10〜$50、EU、スイス及びUKは$70以上。

価格は、割当量予測や経済状態、制度設計等により変化しますが、概ね限界削減費用と考えることができますね。

やはり、先進国の技術を途上国へ供与、協業で削減にしていくことが肝要でしょう。その意味で、CERや6.4ERsのようなコンプライアンスによるクレジットだけではなく、ボランタリーなクレジットの活用を図るのも、重要になってくると思います。

なお、各ETSはそれぞれ、特長があります。

左のパイチャートは、カバー率。右は排出権価格です。

ノバスコシアやケベック、カリフォルニア、韓国、ワシントン州は、はカバー率が70%を超えていますが、排出権価格では比較的安値となっています。

政策的に抑えているのか分かりませんが、特徴を表していると思います。

続いて、オークションシェアが左で、オフセットの利用が右です。

マサチューセッツは100%有償オークション。排出権価格(上図・右)を見てみると、$13と安価になっています。収益を求めるのではなく、「CO2排出は対価が伴う」ことを制度を通じてメッセージを発しているのでしょうか。

ドイツとオーストリアも100%ですが、こちらは$32。

EU-ETSにも参加している点が関与しているのでしょうか。

なお、適格ユニットによる、排出割り当ての埋め合わせは、概してメジャーではないようですが、こちらは、多分に制度設計によるものでしょう。カザフスタンは100%となっていますが、実際は100%以上ということ。制度上、必要以上に埋め合わせる必要があるのでしょうか。

ということで、3回にわたって、世界のETSの現状を、ICAPの「Emissions Trading Worldwide」2023年レポートを使ってご案内してきました。

2024年レポートで、日本のGX-ETSがどのように扱われているか、楽しみですね。期待して待っていましょう。

いいなと思ったら応援しよう!