第1回 サステナビリティ情報の開示と保証のあり方に関するWG(1)

3月26日に開催された「金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第1回)」を視聴しました。

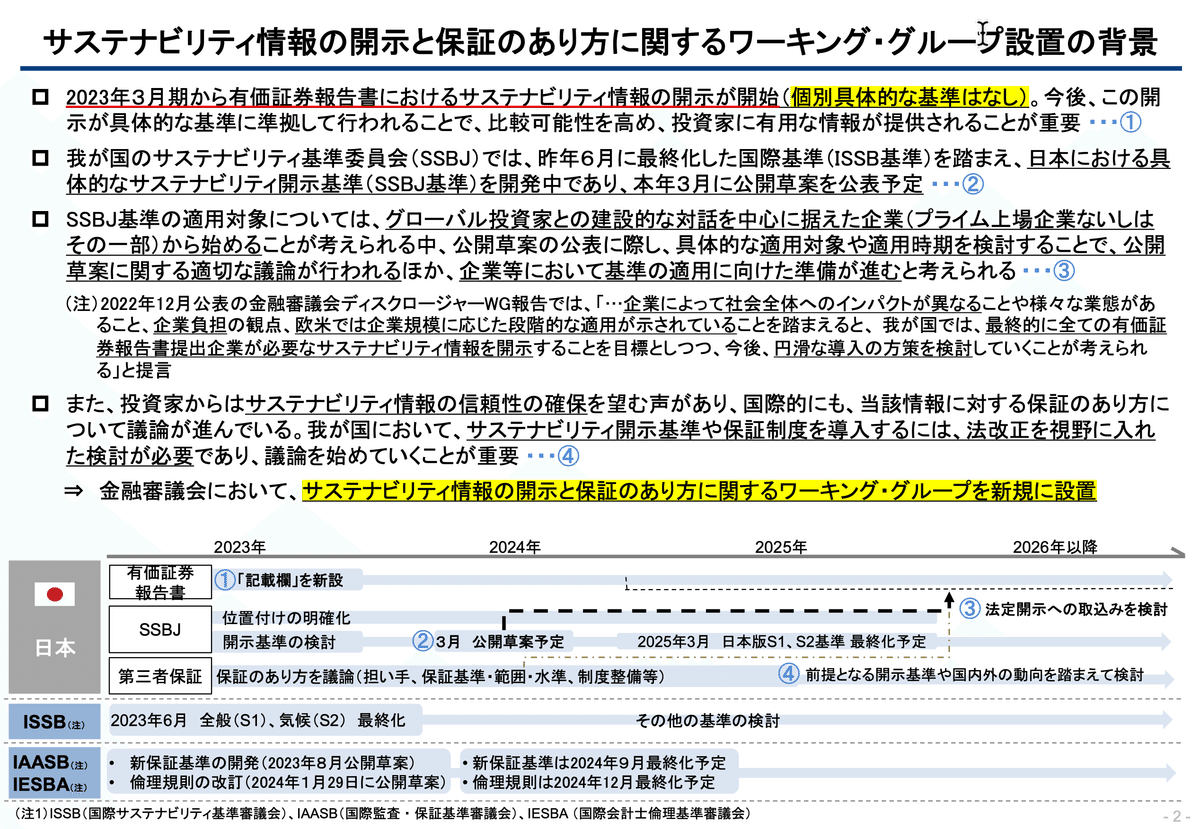

当日の資料は、こちらからDLできます。

残念ながら、ライブ動画は非公開となっており、アーカイブは残っていません。委員の皆さんの生の声を始めとする場の雰囲気は、議論の行方を予測する上で重要なところ、何故残さないのでしょうか。失言等があった場合に対処できなくなるからでしょうか。

傍聴かなわなかった方も多数いらっしゃるかと思うので、個人的な感想が混じってしまいますが、簡単にご案内したいと思います。

さて、このワーキンググループ、注目されている方も多いと思います。

というのも、サスティナビリティ開示基準の議論は、このワーキンググループで行うとされています。

さらに、SSBJでは、上場企業全社を対象に日本版S1・S2の開発を行っていたところ、土壇場になって金融庁から「プライム上場企業またはその一部を想定する」との説明がなされたことを受け、SSBJとしては、適用範囲と時期については、ワーキンググループに下駄を預けた形になったからです。

なお、サスティナビリティ情報開示については、既に2023年3月期から、有価証券報告書に記載欄が新設されていました。ですので、金融商品取引法による「法定開示」となっていたのですが、具体的な開示基準がなかったことから、企業の判断に任せる「任意開示」のような形になっていました。

この「開示基準」の基礎となるのがSSBJが策定している日本版S1・S2のため、IFRS S1・S2及び日本版S1・S2はあくまでも「任意開示」であるものの、その先に「法定開示」が控えているため、日本版S1・S2の公開草案の行方が耳目を集めていました。

このような背景から、俄然「サステナビリティ情報の開示と保証のあり方に関するWG」が脚光浴びていた訳です。

さて、ワーキンググループで議論する事項は、次の5点。

1.適用対象企業及び適用時期

2.任意適用促進施策

3.適用義務化スケジュール

4.プライム上場企業以外への適用拡大方法

5.有価証券報告書における、サスティナビリティ情報開示の環境整備

第1回では、「1.適用企業及び適用時期」と「3.適用義務化スケジュール」の説明に殆どを割いていました。

まぁ、これが決まらないことには2,4,5はあり得ないので当然ですね。

ということで、次回は提案の説明から入っていきたいと思います。

お楽しみに。

いいなと思ったら応援しよう!