JIS Q14064-1 どう変わったの?(その2)

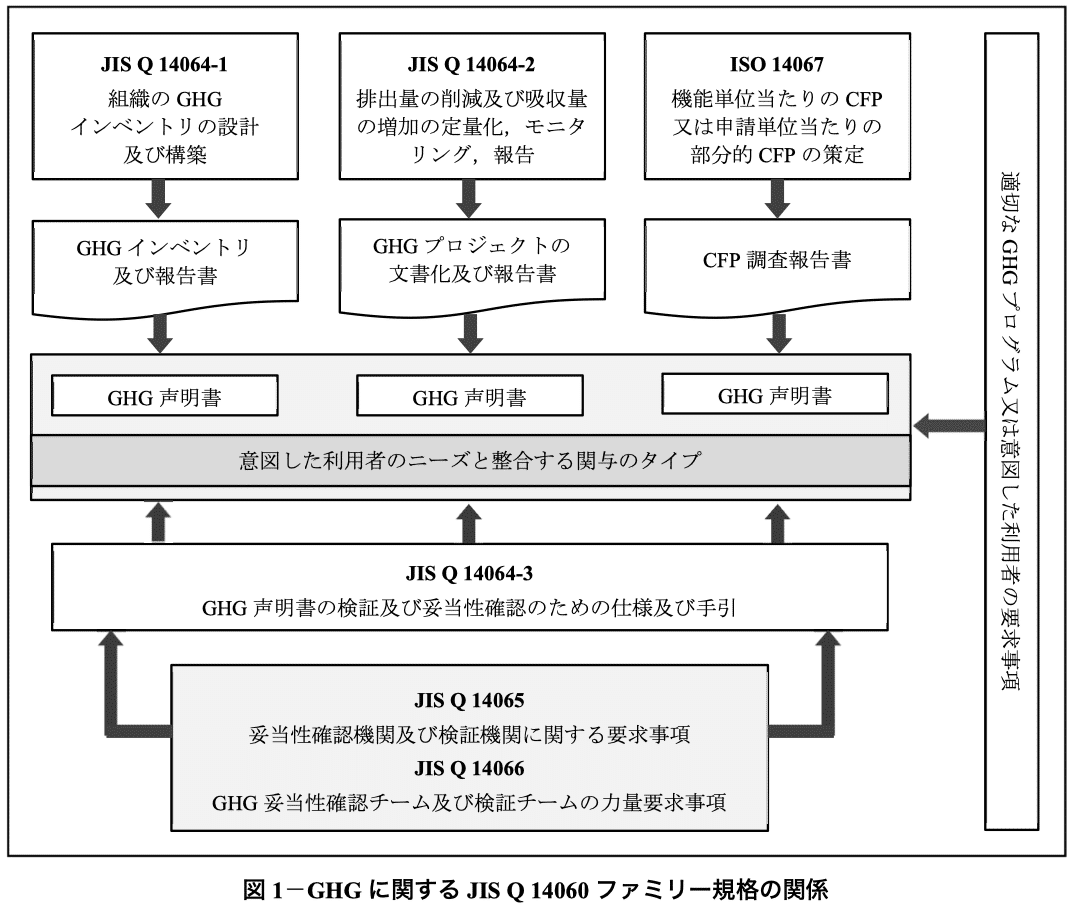

GHGに関するJISの「ファミリー規格」

その中で、算定に関わる3つの規格「JIS Q14064-1」「JIS Q14064-2」「JIS Q14064-3」が、ISO規格の改訂を受けて「ようやく」改訂されました。

前回から、企業のサスティナビリティ担当として算定に携わっている方を前提に、「JIS Q14064−1(組織の排出量)」の変更点を説明しています。

殆ど影響が無いと思われるところ、1ヵ所だけ懸念されるところがありますので、紹介しておこうと思います。それは、次の項番の影響を受ける点です。

d)〜f)の「間接的なGHGの排出量」は、GHGプロトコルで言うところのスコープ3排出量です。これを「カテゴリー別」に報告しなければならないというのです。

「カテゴリー」って何?と思われるかと思いますが、それについては、附属書Bに記載があります。

カテゴリー1:直接的なGHGの排出量及び吸収量

カテゴリー2:組織が他の組織から供給を受けたエネルギーからの間接的なGHGの排出量

カテゴリー3:輸送による間接的なGHGの排出量

カテゴリー4:組織が使用する製品からの間接的なGHGの排出量

カテゴリー5:組織から出荷された製品の使用に付随する間接的なGHGの排出量

カテゴリー6:その他の排出源からの間接的なGHGの排出量

それぞれのカテゴリー毎に、その要旨・概要や、サブカテゴリーわけの例、及びそれに関連する排出源及び吸収量の特定方法の例が紹介されています。

「カテゴリー毎の集計」は「しなければならない(shall)」であるところ、「サブカテゴリー」については、報告企業が個別の事業に基づいて、自由に決定できるようではあります。

それぞれのカテゴリーは,意図した利用者又はその他の要因によっては,更に細分化してもよい。

ですが、ISOの「カテゴリー」がGHGプロトコルの「スコープ」や「カテゴリー」と必ずしも一致していない点などを考慮すると、報告の際には、算定手順として、ISOを採用した場合とGHGプロトコルを採用した場合とで、異なった集計、あるいは読み替えなどが必要になるかもしれません。

これって、世界的には、サスティナビリティ情報開示ルールの統一化や「Interoperability(相互報告可能性)」推進の時流から逸脱するものではと思ってしまいますよね。

グローバルな視点でみると、明らかに、GHGプロトコルがデファクトの算定手順。ISOが法的拘束力を持つ、例えば、ある国・地域で算定手順として指定されれば別ですが、敢えて、選ぶ必要が無い場合が殆どでしょう。

なので、SBTiやCDPの報告において、何かしらの作業が発生することは無いだろうというのが、私の見解です。影響があるとすれば、ISOに準拠して社内の算定手順を策定、これに基づいて第三者検証を受審している企業。

この場合は、CDPなどで報告している、GHGプロトコルに基づいたスコープ・カテゴリー毎の排出量を、別途ISOに準拠したカテゴリーに分けて、集計する必要があるかもです。

ただ、第三者検証機関の「判断による」ので、一度問い合わせてもらった方がよいでしょう。検証する側も同様の問い合わせは受けていると思いますので、統一した見解を持っているかもしれません。

いずれにせよ、このような変化があったこと及び、追加の作業が発生する可能性があることを、承知しておきましょう。

いいなと思ったら応援しよう!