サスティナビリティ情報開示の行く末は?(1)

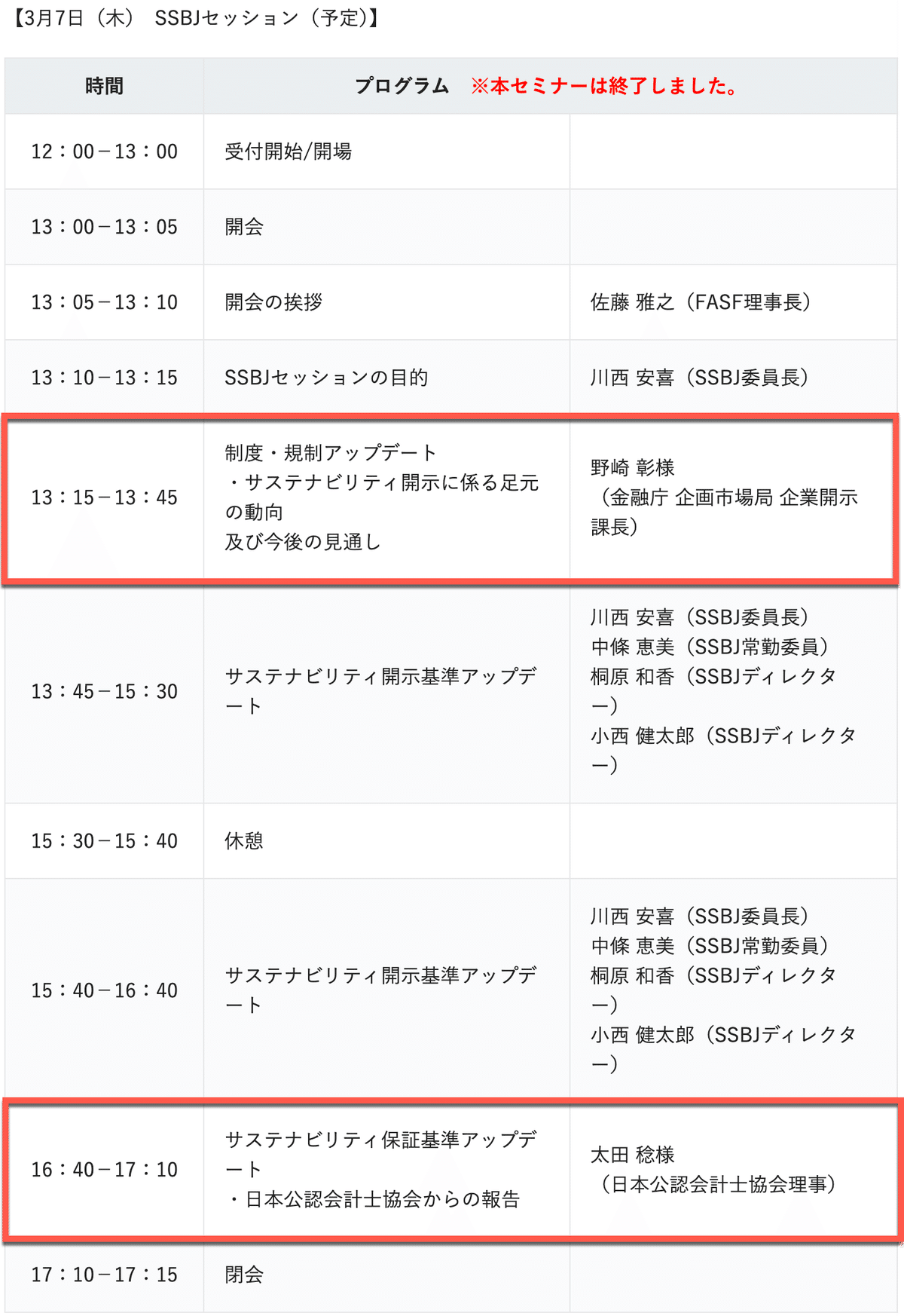

3月7日に開催されたSSBJのオープンセミナー。

サスティナブル担当としては、やはり日本版S1・S2が注目の的。

開発の大本営のセミナーとあって、開示基準のアップデートに殆どの時間を割いており、私もメモを取りまくり、こちらのnoteでも、10回に亘って概略をお届けしてきました。

ですが、その前段として、金融庁による制度・規制のアップデート、後段として、公認会計士協会による保証基準のアップデートがありました。

私は、こちらの動向についても非常に関心を持っており、傾聴していたのですが、「やっぱりな」という感想でした。

というのも、2023年1月から、有価証券報告書の中にサスティナビリティ情報の「記載欄」が新設されていたからです。

従来から行っている統合報告書の内容を参照して良かったり、直ちに虚偽記載等の責任を負うことにはならない旨などの「緩和措置」がなされてはいるものの、有価証券報告書は「金融商品取引法」に基づく「法定開示」です。

明確な基準が無いため、現状は文字通り「記入欄」があるのみ。開示項目については、企業の判断に委ねられていることから、内容はバラバラ。ISSBが期待するような「比較可能性」はゼロといって良いかと。

ですが、金融庁としては、日本版S1・S2を参考に開示要求項目を設定する意向。だからこそ、SSBJの会合に出席した、野崎課長のこのひと言が、波乱を起こしたものと認識しています。

日本版S1・S2の対象はプライム上場企業又はその一部と想定する

noteでは、国際監査・保証基準審議会(IAASB)が、国際サステナビリティ保証基準(ISSA)5000「サステナビリティ保証業務に関する一般要求事項」を提案した際には、監査法人系が財務の枠を超え、非財務の情報開示も浸食してくるのかとお伝えしました。

国際会計士倫理基準評議会(IESBA)が、グローバルに使えるサスティナビリティ保証の倫理基準を策定していることが明らかになった際には、開示基準だけで無く、監査(GHGでは「検証」ですが)する監査人の倫理・力量も、会計側が基準を作ってしまうのか、と警鐘を鳴らしたところ。

このとき、次のような言葉で締めていたのですが…

会計の分野の協会がサステナビリティの分野に入り込んでくるのは、いかがなものかと、思わないでもないです。

サステナビリティ情報は、会計情報のようには、割り切れません。

過度な保証を求めても無理な話です。

それを理解した上で監査するのであれば良いかもしれませんが、どうでしょうか。

金融庁野崎課長の説明を聴いて、現実になるのだと確信しました。

つまり、非財務情報(サスティナビリティ情報)を監査する監査機関(検証機関)も、財務情報を監査する監査機関同様、登録が必須となり、金融庁の監督下に置かれるということです。

現在GHGの検証を行っている検証機関は、ISO系及び会計士系がありますが、前者にはとても手に負えない状況となるのは必定。

現在、監査を行っている企業から「GHG算定結果も見てくれないか」という相談を受けることも多いようで、検証できる人材育成及びリクルーティングを積極的に行っている監査法人もあると聞きます。

ISO系は、このような監査法人に飲み込まれるか、あるいは、早々に撤退を迫られるかなのでしょうか。

この問題意識の下、改めて調べてみたところ、日本公認会計士協会は、「サステナビリティに関する能力開発の基本方針とアクション」(2023年4月公表) で示したシラバスに沿って、基本的な内容に関するウェビナーを継続開催中。

IFAC(International Federation of Accountants、国際会計士連盟)は、同様に2023年から、GHG排出量の報告強化の取組を実施していました。

何てことは無い。実は、会計の世界においては、2023年から動いていた話のようで、単に畑違いで気づいていなかった、とも言えます。

ということで、この状況を踏まえた上で、セミナーで説明のあった、金融庁及び公認会計士協会からのアップデート内容について、見ていきたいと思います。

いいなと思ったら応援しよう!