マテリアリティの狭間で

「Materiality」

開示条件の基準について話をする際、このところ頻繁に耳にするこの言葉。

そもそもの英語の意味は「重要性」ですが、会計領域において財務に重要な影響を及ぼす要因を指す言葉として使用されるようになり、その用語が、将来の企業価値を左右する重要性の意味から、CSRの分野やESG投資、情報開示条件においても使われるようになっています。

カーボン・クレジットを扱っている人にとっては、「Additionality」のような立ち位置の技術用語だと説明すれば、イメージが湧くでしょうか。

今回は、先のnoteでも少しお話しした、シンクグルマテリアリティ」と「ダブルマテリアリティ」についてです。

用語の説明をしておくと、このようになります。

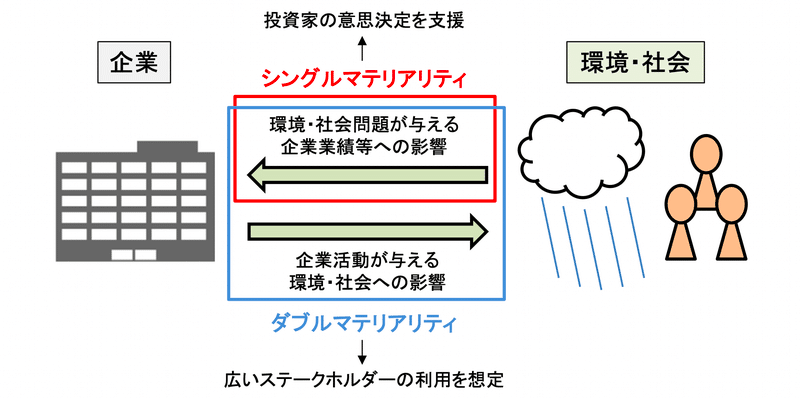

マテリアリティには環境・社会問題が企業活動・業績に与える影響と、企業活動が環境・社会 に与える影響という二面性がある。このうち、前者だけを重視する考え方を「シングルマテリア リティ」、両者を重視する考え方を「ダブルマテリアリティ」と呼ぶ。

さて、サスティナビリティ開示基準が、乱立から統合へ動き出している中、「Materiality」に着目すると、面白い傾向が見えてきます。

ISSB(TCFD):シングルマテリアリティ

CSRD(欧州):ダブルマテリアリティ

同じように、「サスティナビリティ」に関する情報開示内容を定める基準でありながら、明確に立ち位置が異なるんですよね。

これも、その生い立ちを辿っていくと「なるほどな」となります。

ISSBはTCFD「Framework(提言)」の中身を埋める「Standards(基準)」です。そのTCFDは、G20の要請を受けて金融安定理事会(FSB、Financial Stability Board)が設立したものです。

ですから、機関投資家の投資判断に資することが、目的、設立意義だといえるでしょう。となると、気候変動が企業財務にどのような影響を及ぼすかが最大関心事。であれば、「シングルマテリアリティ」というのは納得です。

他方、CSRDはNFRD(非財務情報開示指令)が更新・強化されたものであり、サスティナビリティ情報開示の拡大、信頼性・比較可能性の向上を目的に設立された経緯があります。

つまり、「金融」よりも「環境」な訳です。

EUは「タクソノミー規則」という「環境的に持続可能な経済活動の基準」を定めており、規則に合致しないプロジェクトへの投資は基本的に認めないスタンスですから、「ダブルマテリアリティ」は当然でしょう。

じゃぁ、米国証券取引委員会(SEC)はどうなの?

22年3月に「気候関連開示規則案」を公表していますが、「スコープ3はMaterialityに従って開示する」くらいの記述しか見当たらず、まぁ、シングルというところでしょうか。

ここまででは、どうしても「対立」の構図しか見えてこないところ、一般的に考えれば「ダブルマテリアリティ」であるべきでしょ、となりそうです。

ところが、「ダイナミックマテリアリティ」という概念があるそうです。

CDP、CDSB、GRI、IIRC、SASBの5団体が提起しているとか。

ダイナミックマテリアリティ:サスティナビリティトピックは、時の経過と共に、財務会計の領域に反映されていく

なるほど、企業が外部環境に及ぼす影響は、正と負両方があり、いずれにせよ自分たちに返ってくる。すると、その事象は遅かれ早かれ「財務会計」として織り込まれてくると言う考え方ですね。

環境があってこそ、事業が継続できるという考え方に立てば、シングルもダブルも関係ないということでしょう。

このところ、開示情報のアルファベットスープに悩まされ続けていますが、ようやく、味わい方が分かってきたような気がします。あとは、実践で学んでいきたいと思います。一緒に頑張りましょう。

いいなと思ったら応援しよう!