気になる気になる〜改正省エネ法の行方

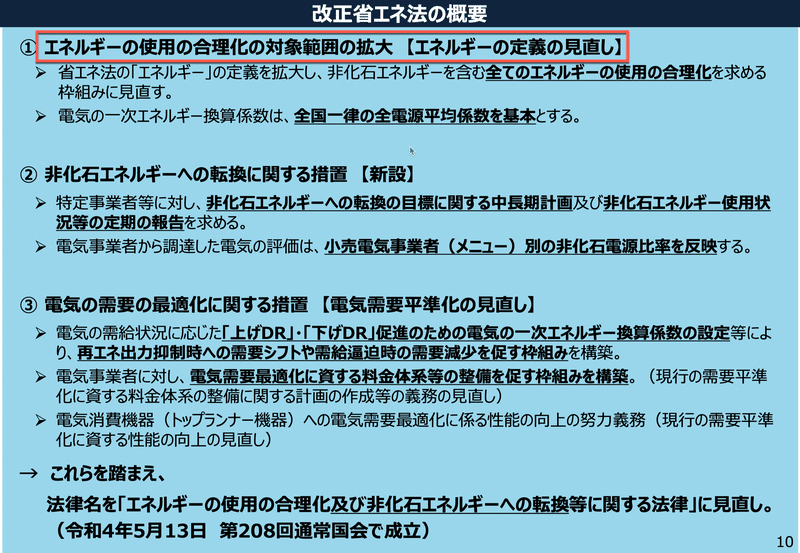

「エネルギー使用の合理化等に関する法律(省エネ法)」が今年22年5月に改正され、来年23年4月1日より、「エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律」と名称を変更されて施行されることは、以前ご案内しておりました。

その中で、温算定報告公表制度(SHK制度)に一番大きな影響を与える変更点は、「エネルギーの定義の見直し」でした。

今般の改正により「非化石エネルギー」も省エネ法上の「エネルギー」となったため、「非化石エネルギー」の使用に伴い排出されるCO2についても、省エネ法で報告しなければならなくなります。

他方、SHK制度では、事業者が、化石燃料の代替として廃棄物や廃棄物由来の燃料を積極的に利用することを促進するため、以下の3つの何れかに該当する活動は、「廃棄物の原燃料利用」として、当該活動に伴うCO2排出量は、調整後排出量では控除できるものとしています。

ということは、「省エネ法の報告と温対法の報告で内容に齟齬が出るのではないか」という問題提起をしておりました。

ただ、それから、第2回、第3回とWGが開催されましたが、論点には上がっておりません。まぁ、省エネ法は原油換算kL、温対法はtCO2eなので、問題視されていないのでしょうね。

で、現在議論されている論点で、気になるものを挙げると、

1.水素・アンモニアは「非化石エネルギー」なのか

2.非化石燃料に乗じる補正係数「α」

3.非化石電気に乗じる重み付け係数「α」

1.は、「水素、アンモニア、合成燃料が化石燃料由来の場合、非化石燃料と定義するのは不適切ではないか」というもの。

グリーンやブルーはいいとして、グレー水素/アンモニアも「非化石燃料」と呼ぶのは無理があるという指摘で、確かにごもっとも。しかしながら、エネ庁は「現時点の改正省エネ法においては、水素・アンモニア等についての由来を問わず「非化石エネルギー」と定義している」と説明。

このような新しい燃料を由来を問わず「非化石エネルギー」に位置づけることで需要を創出し、供給拡大や価格低下、インフラ整備に繋げていくことが必要であるという考え方に基づいている、と言うんですね。

確かに、黎明期/普及期にあるから許容はある程度致し方ないとしても、水素もアンモニアも、電気と同じように「二次エネルギー」です。

「石炭火力も風力・太陽光と同じです」と言っているのと一緒ですよね。

「暫定措置」から「速やかに」健全な状態へ移行できるのか。

「座礁資産」となることは、本当に無いのか。

この点について、委員の皆さんにしっかりと議論してもらいたいですね。

2.と3.は、いずれも、活動量に何らかの係数をかけ算するものです。

2.の「補正係数」は、非化石燃料が化石燃料と比較した場合、効率が低下することが想定されるため、それを補正するものです。

この補正がないと、化石燃料を使用した場合と同じ熱量を得るために、より多くの非化石燃料を使用せざるを得ません。非化石燃料も報告の対象ですから、トータルの使用量が増えてしまうんです。

であれば、事業者は敢えて、化石燃料から非化石燃料へ転換しようとは思わないでしょう。法目的に逆行してしまいます。

3.の「重み付け係数」については「発電コストの差等の観点や、自家発非化石電気への投資を促進する政策的な観点」を踏まえて導入するとのこと。

こちらは、どうでしょうね。

「発電コスト」については、海外ではグリッドパリティを達成していたり、達成が見込まれている再エネもあるところ、どれだけ「政策的な観点」が正当化されるかによるのではないでしょうか。

この2つの「α」

さじ加減一つで、味付けが変わってしまいます。

FIT法を例に挙げるまでもなく、政策は失敗するもの。

市場の変化に合わせて、機敏に変更・調整していけるのでしょうか。

2023年4月1日に施行され、7月末に新制度に基づく定期報告書提出です。

審議は、このようなスケジュールで進められます。

まずは、今月12月に開催予定の第4回WGに着目しておきましょう。

どのように、取り纏められるでしょうか。

こちらについても、資料が公開され次第ご案内しますね。

フォローの方、よろしくお願いします。

いいなと思ったら応援しよう!