ISSBとESRS 奥の細道~Financed emissions

9月23日と24日に、World Standard-setters Conference 2024(世界基準設定者会議)が開催されました。

この会議は、IFRS財団の活動に関する最新情報を提供し、参加者間での意見交換やネットワーキングを促進することを目的に、各国の会計基準設定者を対象に開催される年次会議です。

IFRSは、本来会計基準に関するルールセッターなので、それに関するテーマが大部分を占めるところ、サスティナビリティ情報についての開示ルールも策定しているだけに、見逃すことができません。

今年の会議で注目したのは、次の4つのセッション。

1.ISSB update—Q&A with ISSB Vice-Chair and Technical Director

2.Breakout session 5—Adoption or other use of ISSB Standards

3.Breakout session 6—Implementation of IFRS S1 and IFRS S2

4.Plenary Session—Connectivity between the financial statements and sustainability-related financial disclosures

1.については、既にお届けしました。

今回は、2.のレジュメを見ていて「?」と思った点について、自分なりに調べてみましたので、簡単にご紹介したいと思います。

それは、「2.Breakout session 5—Adoption or other use of ISSB Standards」の、こちらのレジュメ。

ESRSとIFRS S2の相違を表したベン図ですが、S2にあってESRSの無いものとして「Additional requirements」があり、具体例として、「Financed emissions」が挙げられています。

「ESRSにもFinanced emissionsはあったはず」と思い、「Additionalって何だろう」と疑問に思った次第です。

先のnoteでご案内したように、ISSBは、このようなワークプランを掲げ、優先順位を持って推進していくことを明らかにしています。

「Interoperability」は「Core activities」に位置づけられていますので、極力相違点を解消しようとしているはずなので、それでも「敢えて?」残っているのは気になります。

前置きはこれくらいにして、原本に当たってみましょう。

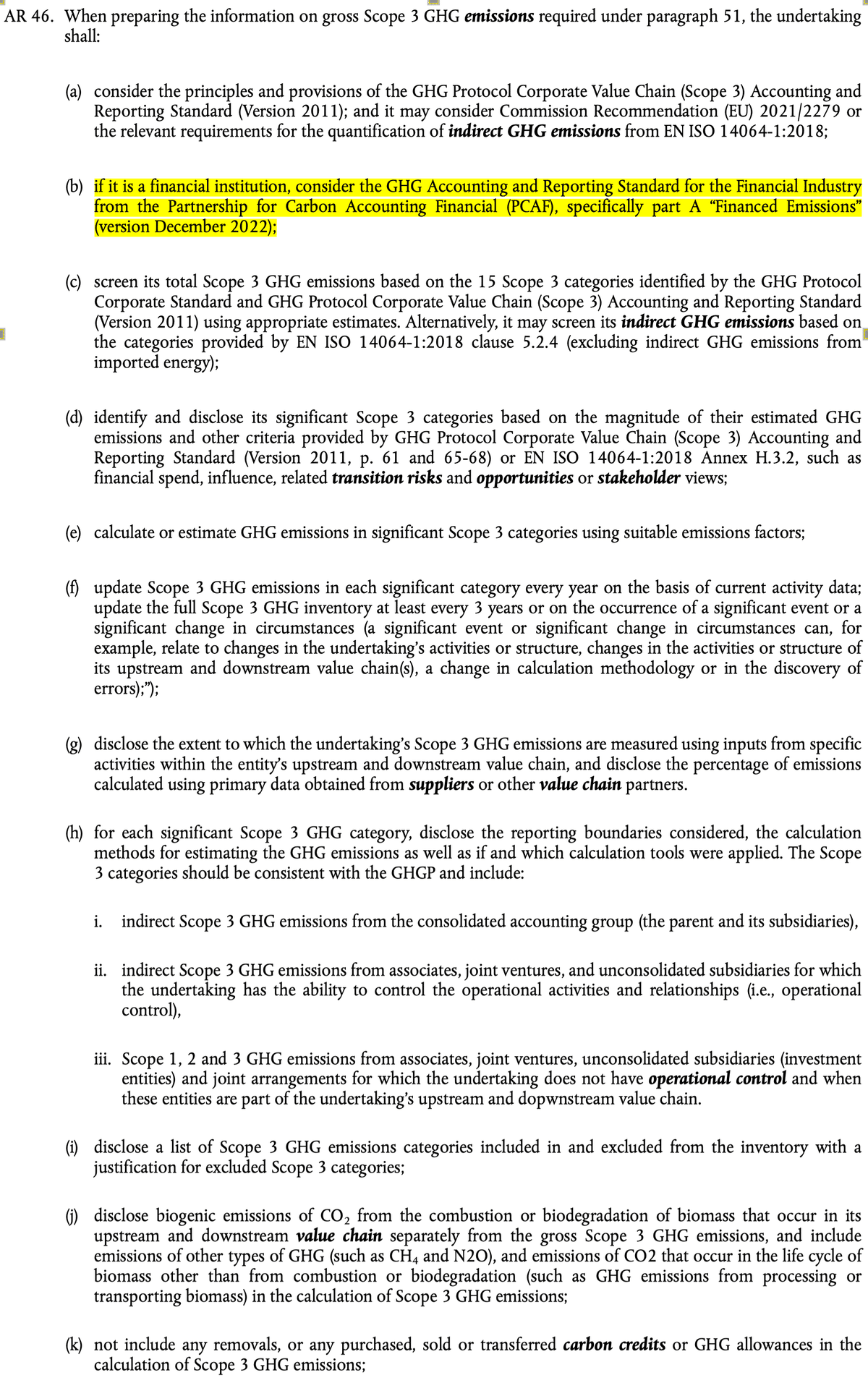

ESRS1のAR46に規定がありますが、GHGプロトコルを考慮し、スコープ3排出量を大雑把に見積もり(スクリーニングと言います)、マテリアルなカテゴリーにおける排出量を算定、開示する。報告企業が金融機関の場合はPCAFを考慮するとだけあります。

GHGプロトコルは、カテゴリー15については、PCAFに委任していますので、結局、GHGプロトコルに準拠するということですね。

他方、S2の29(a)(ⅵ)(2)には、企業の活動が資産運用、商業銀行又は保険を含む場合、Financed emissionsに関する追加的な情報を開示するとあります。

具体的な内容については、同じくS2のB58〜B63に規定されています。

なので、この「追加的な情報(Additional requirements)」の部分がESRSにないということだったのですね。

ちなみに、IFRSの基準やガイダンス、教育用の資料は、こちらの「Knowledge Hub」にまとまっています。活動を停止した、TPTの資料もこちらに移管されています。

ということで、「些細な疑問を徹底的に考えるシリーズ?!」

いかがだったでしょうか。

これからも、皆さんのちょっとした疑問質問にも、お応えしていきたいと思います。是非、フォームよりお寄せください。

よろしくお願いします。

いいなと思ったら応援しよう!