改正省エネ法・温対法の小径(3)

23年4月、改正省エネ法及び温対法が施行となります。

そこで、改正に至るまでのバックグラウンド及び概要をシリーズでお届けしています。

1回目は「エネルギーの定義の見直し」について説明しました。

2回目からは「エネルギー使用量の報告」についてご案内しています。

2回目では省エネ法のみの説明でしたので、3回目は温対法からみです。

「非化石エネルギー」も「エネルギー」となったことによる余波の一つは、「非化石燃料」も報告対象となったことでした。これは、省エネ法だけでなく温対法にも及びます。

この論点は、算定方法検討会でも議論されています。

今までは、廃棄物を燃料として燃焼させた場合のCO2排出量は算定不要としていたところ、省エネ法では算定報告しなければならなくなった。さて、温対法ではどうしましょう、ということ。

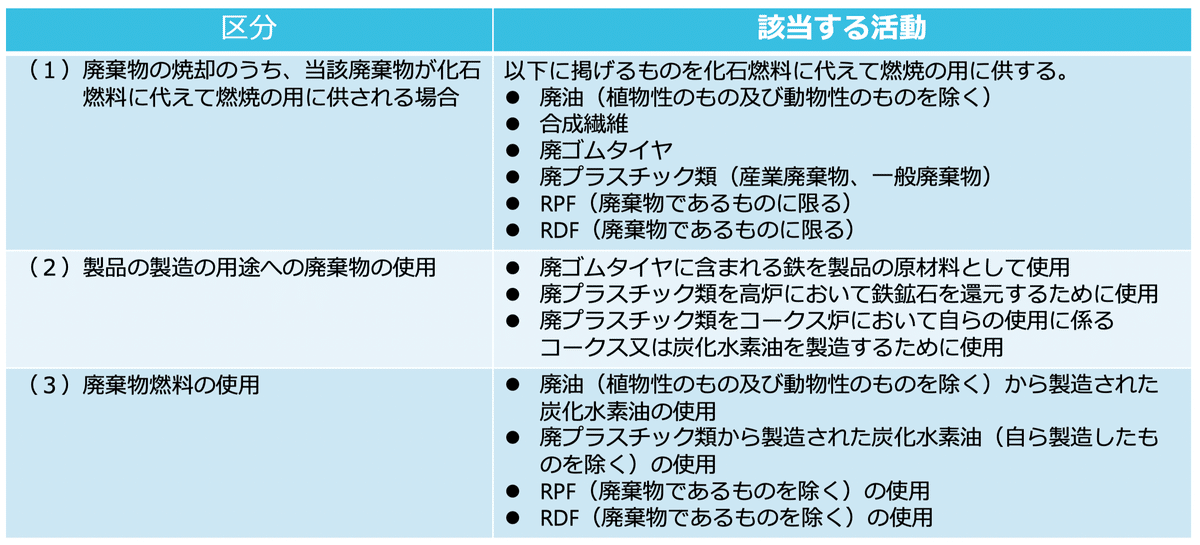

対象となる活動はこちら。通称「廃棄物の原燃料利用」と呼んでいます。

予想はつきますよね。法律が違うんですから、「密接な関係」があったとしても「今まで通り」とすればよい。委員・オブザーバーからも全く異論は出ませんでした。

「基礎排出量」やら「調整後排出量」だとか分かりにくいですね。

まとめると、こんな感じです。

「基礎排出量」は、とにかく「生データ」

直接及び間接排出量を全て算定したものとなります。

他方「調整後排出量」は、「基礎排出量」からクレジットや非化石証書分を差し引いて(販売した分は上乗せして)算出したものです。

上図のように、「廃棄物の原燃料利用」分は、調整後排出量と計上する際に控除できるということになります。

さて、2回目で、SHK制度における排出係数が見直されるとご案内しましたが、その時にご紹介したこちらのレジュメ、「算定対象活動」も見直されるという記載があったことにお気づきでしたでしょうか。

算定対象活動についても、課題があったのでした。

そう、排出係数と同様で、制度導入以来アップデートされていなかったために、現実と乖離が起きていたんですね。なので、導入時と同様に、現在の最新の国家インベントリを踏まえて見直しましょうということです。

国連に報告している国家インベントリについては、こちらでご案内していますので、参照下さい。

「どのような活動が対象活動になりそうなのか」については、環境省のウェブサイトにある「算定対象活動・排出係数の見直しについて(案)(令和4年12月16日)事務局」を直接参照下さい。

今後の方針は、このように示されています。

個人的には、「社用車・公用車におけるエネルギーの使用」に着目しています。というのも、これが、SHK制度の直接排出とGHGプロトコルのスコープ1との大きな違いだったからです。

SHK制度では、社用車及び公用車による排出量は、「自社の敷地外」という「バウンダリー外」であるため算定対象外であるところ、GHGプロトコルでは「組織」という「バウンダリー内」であるため算定対象なのです。

猶予期間を経て「算定対象活動」となることは確実でしょうね。

建設現場での排出量は、対象事業者が限られるので、業界団体とコミュニケーションしつつ、無理の無い形で追加されていくのではないでしょうか。

以上、省エネ法及び温対法における「エネルギー使用量の報告」について、ポイントをお伝えしましたが、いかがだったでしょうか。

4回目は、「エネルギーの算定方法」について説明したいと思います。

引き続き、よろしくお願いします。

いいなと思ったら応援しよう!