SHK制度算定方法中間取りまとめ(1)

「地球温暖化対策の推進に関する法律」に基づく「温室効果ガス排出量算定・報告・公表制度(SHK制度)における算定方法は、日本が毎年国連に報告している温室効果ガスインベントリに準拠して2006年に規定されました。

その後、国家インベントリの算定方法は毎年見直しが行われている一方で、SHK制度については、制度開始以来ほとんど見直されておらず、算定対象活動や排出係数が事業者の排出実態に必ずしも即したものになっていないという問題がありました。

さらに、バウンダリーの考え方や、証書・クレジットの取り扱い、廃棄物の原燃料使用など、カーボンニュートラルを目指す上でも、国際ルールとの整合性を図っておかなければならないという課題も考慮する必要があります。

ということで、「温室効果ガス排出量算定・報告・公表制度における算定方法検討会」が設置され、22年1月より議論されてきました。

12月17日、第5回目が開催され、事務局より見直しの中間取りまとめ(案)が提示されましたので、簡単にご案内したいと思います。

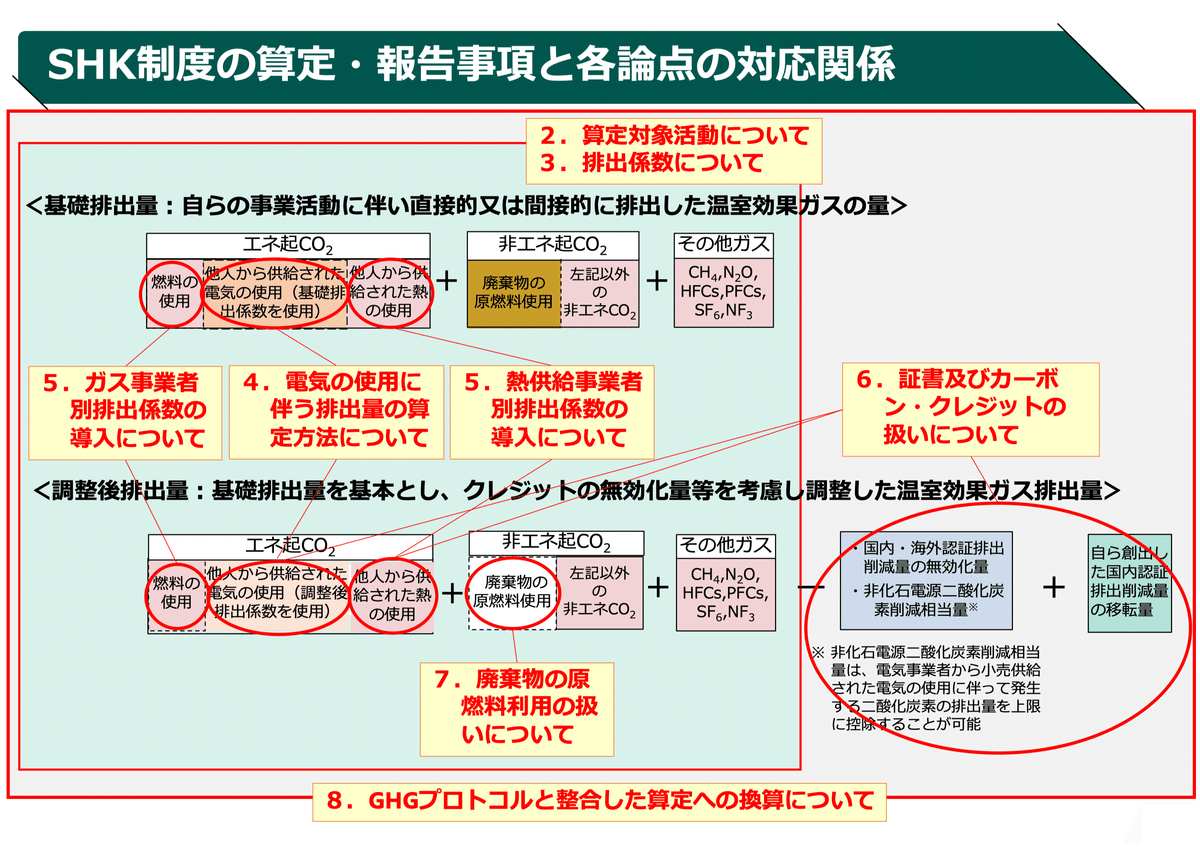

本検討会で議論されてきた内容については、こちらのレジュメにうまくまとめられています。(「ビジュアルに分かるものを作成して下さい」という森口座長のリクエストに応えたものとか。ちなみに、1.は含まれていません)

1.本検討会の位置づけ

2.算定対象活動について

3.排出係数について

4.電気の使用に伴う排出量の算定方法について

5.ガス事業者別排出係数の導入について

6.証書及びカーボン・クレジットの扱いについて

7.廃棄物の原燃料使用の扱いについて

8.GHGプロトコルと整合した算定への換算について

「2.算定対象活動について」ですが、「国家インベントリでは算定されているがSHK制度では算定対象となっていない活動」を対象とするか否かを判断するフローが示されました。

具体的には、社用車・公用車や建設現場での排出などです。

現在のSHK制度では、営業車の使用による排出量については、「組織境界内」であるにもかかわらず、「事業所の敷地境界外」であるため、算定対象にはなりません。

上記フローによると、①〜④全てで「NO」であり、経理システムから少なくとも「金額データ」は入手できるはず。「物量データ」も仕組みさえ整えれば入手可能でしょう。

ということで、算定対象活動に追加されることになると思います。

まぁ、バリューチェーン排出量を算定していれば、スコープ1で算定しているはずですので、問題はないかと。逆に、含めてもらわなければ、EVへ置換した際に「削減実績」にできませんしね。

上記「相違点2」の領域ですが、もう少しSHK制度もGHGプロトコルを参考に、企業の事業活動を踏まえたバウンダリーの設定をして欲しいものです。

「3.排出係数について」は、総合エネルギー統計上の単位発熱量の見直しが5年に1度を目処に行われていること等を参考に、SHK制度においても定期見直しを原則5年に1度とし、国家インベントリの大幅改定等が行われた場合は、都度見直すことで本決まりになりそうです。

なお、具体的な対象活動や排出係数及びGWPの数字は、こちらの資料を参照下さい。(PDFが開きます)また、この内容は、事務局において精査中及び関係事業者に意見紹介中であり、確定でないことにご留意下さい。

算定対象活動・排出係数の見直しについて(案)

「4.電気の使用に伴う排出量の算定方法について」は第3回目で議論がなされておりました。このとき、こちらのnoteでも紹介しましたが、非化石証書の取り扱いとグリーン電力・熱証書の取り扱いが異なっていたことを問題としておりました。

果たして、ご案内していたとおりになりました。

グリーン電力・熱証書いずれも、「他者から供給された電気の使用に伴って発生する排出量」からのみ控除することが可能となります。

なお、SHK制度の基礎排出量は、自らの事業活動に伴う排出量であり、調整後排出量は、基礎排出量を基本とし、クレジット等により調整したものです。 電気の使用に伴う排出量についても、同様の考え方をとります。

つまり、基礎排出量では環境価値の取引を反映していない排出量、 調整後排出量では環境価値の取引を反映した排出量となるよう、各小売電気事業者の電源構成に基づく「基礎排出係数」、基礎排出係数に環境価値の取引を反映した「調整後排出係数」をそれぞれ使って算定します。

5〜8については、次回お届けしたいと思います。

フォロー&スキ、よろしくお願いします。

いいなと思ったら応援しよう!