気になる気になる サス情報の保証制度(2)

前回より、金融庁の「サステナビリティ情報の開示と保証のあり方WG」において議論されている内容について紹介してきていますが、検証に携わる人間として最も関心の高い「保証制度」に関わる論点について、見ていきたいと思います。

前回はこちら。

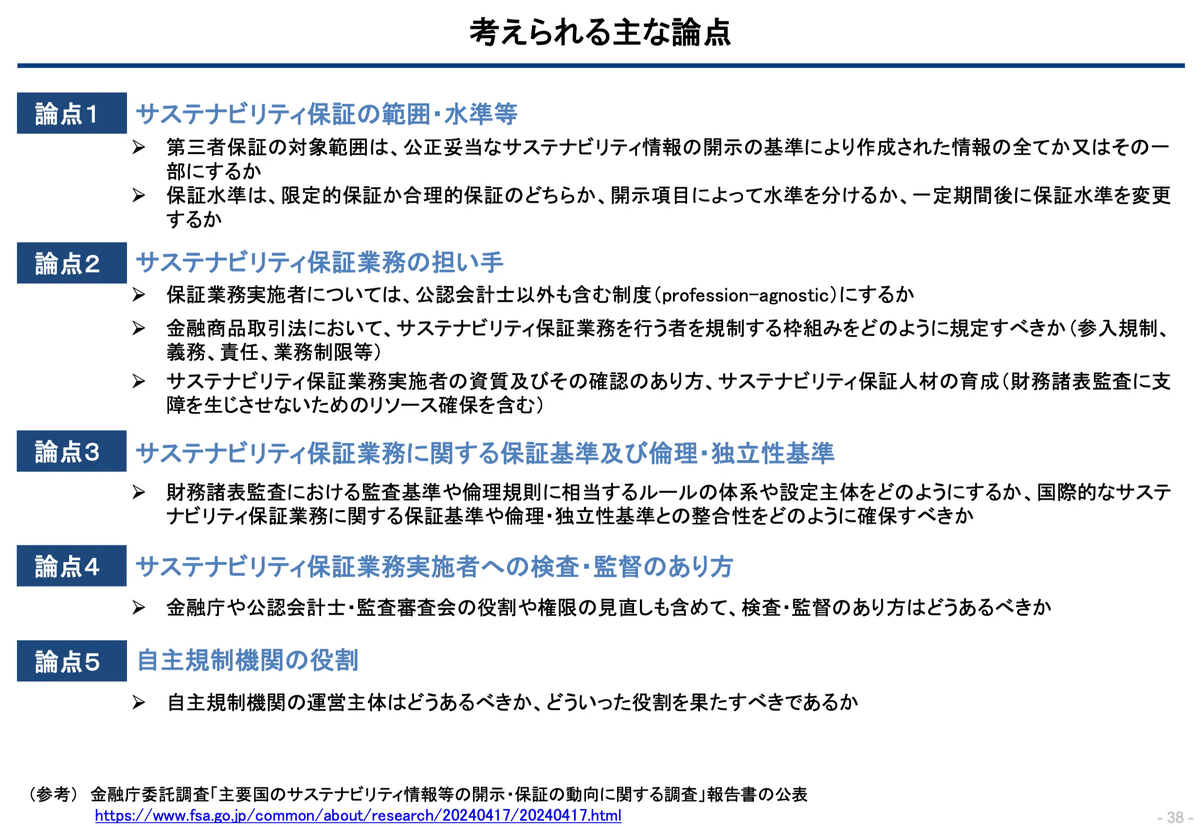

事務局が挙げている論点は、こちらの5点です。

その中で、気になる気になる(その1)は「保証水準」です。

つまり、「限定的保証」か「合理的保証」のどちらなのかということ。

難しい概念ですが、事務局が、国際監査基準(ISA)における定義と国際サステナビリティ保証基準(ISSA)5000における定義を紹介しています。

ここで議論はしませんが、スコープ1・2だけならまだしも、スコープ3で「合理的保証」を出せる検証機関は無いと言ってよいほどの「保証水準」です。

海外を見渡すと、導入当初は「限定的保証」とし、将来的に「合理的保証」へと移行する国が多いようです。

これを参考とし、事務局も同様の案を提案。

委員からも、概ね賛同を得た様子なので、ほぼ間違い無いかと。

(なお、限定的保証もそんなに簡単ではありませんので、ご承知おきを)

気になる気になる(その2)は「保証業務の担い手」です。

昨年、ASBJ/SSBJ共催セミナーで、金融庁の野崎課長が「今後検討されうる論点」として紹介していたときから、着目していました。

それが、やはり現実になるのだなと実感しました。

GX-ETSでも、300〜400社程度と考えられる対象事業者が、全て検証が受けられるよう、性急に保証主体の制度を立ち上げるとしていましたが、金融庁の方は「サスティナビリティ情報の保証に関する専門グループ」で議論していくとしています。

なので、これからは、2つの会合を追いかけていかなければいけませんね。

さて、「検証機関」の要件については、ISO14065認定のようなものをイメージしているように見えます。ただ、監査法人のように、登録・検査・監督のような制度にならないことを願いたいです。

一方、「検証人」については、「登録制度」を導入することになりそう。

個人的にはこちらが重要。「登録」で済むのか「資格制度」になるのか。

というのも、「監査法人と同等の能力を担保する資格制度を検討すべき」との意見もあったようなのです。

2009年の国内クレジット創設時に、検証人制度を確立しようとして断念した経緯がありますが、検証できる人間が少なく、力量については所属している検証機関にて担保できると判断したからだと認識しています。

なので、何らかの登録制度は不可避でしょうが、税理士や公認会計士のような士業同等の制度にされるのは、勘弁してほしいというのが本音です。

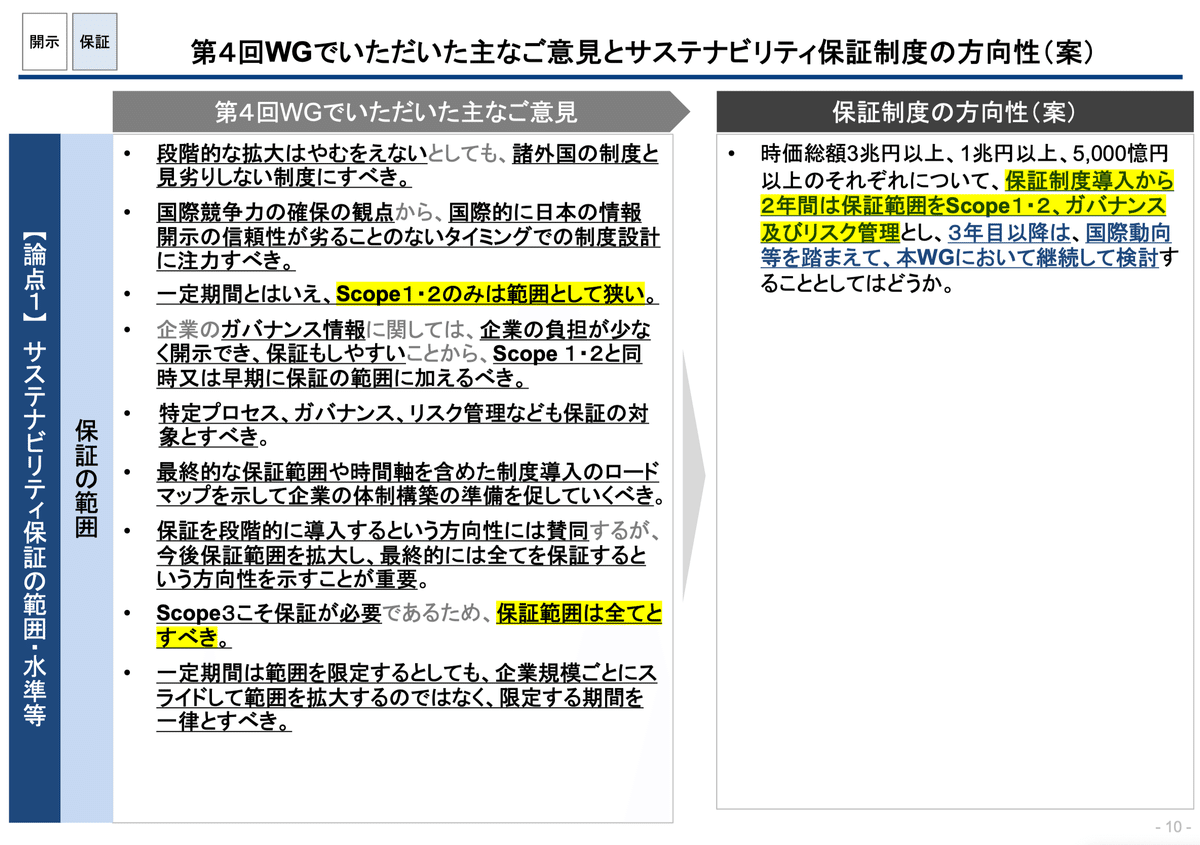

気になる気になる(その3)は「保証範囲」

スコープ1・2からというのが既定路線ですが、「保証範囲は全てとすべき」「Scope1,2のみは範囲として狭い」という強烈な声があったことは留意しておきましょう。

気になる気になる(その4)は「保証対象」

時価総額で区分され、3兆円以上の企業から適用開始。

その後、1兆円、5,000億円と閾値が下がっていき、プライム全企業へ。

将来的には、任意適用の促進により開示を底上げし、スタンダードやグロース企業や非上場有報提出会社への展開も企図しているようです。

気になる気になる(その5)は「適用時期」

基準になるのは「2028年」

この年から、EU域外企業へのCSRD適用が始まるのです。

「海外で開示しているのに、日本で開示しないのは如何なものか」です。

「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」ということで、プライム企業、それも、時価総額の大きい企業から適用を開始することに決定したという経緯もあり、「国内外の動向・保証に関する検討状況を注視しながら柔軟に対応していく」としています。

ということで、金融庁におけるサスティナビリティ情報開示の制度設計の進捗についてお届けしてきましたが、いかがだったでしょうか。

今年度末には、日本版S1・S2の確定基準が公表されます。

2月には、NDCの提出期限を迎えます。

第七次エネ基、温対計画も決定されます。

また、海外では、多数の国でETSが本格稼働し始めます。

昨年のCOP29では、パリ協定の6条クレジットルールも決まりましたので、ボラクレ・コンクレに関わらず、クレジットも活況を呈すことでしょう。

2025年、ますます、カーボンプライシングから目が離せません。

タイムリーな情報をお届けしてきますので、ご期待下さい。

いいなと思ったら応援しよう!