ISSA5000を理解しておこう(1)

1月23日、JICPA主催の「サステナビリティ保証シンポジウム2025「我が国におけるサステナビリティ保証業務の今後の展望~ISSA 5000の策定を受けて」というセミナーが開催されました。

今回は、その内容について簡単にご紹介したいと思います。

そもそも「ISSA5000って何?」というところからですよね。

そちらについては、金融庁におけるサス情報開示の検討状況やSSBJにおける日本版S1・S2策定状況をお伝えするに当たって何度かnoteでご登場頂いている金融庁の野崎課長が、今回のセミナーでもご紹介されていましたので、レジュメを拝借させて頂きます。

ご案内のように、昨今、サス情報の保証については要望が増えていたところ、そのものズバリの基準が無かったため、複数の基準を組み合わせて対応していたのが現状でした。(例えば、ISAE3000+ISAE3410+EERガイダンス+関連するISA)

なので、サス情報に特化した基準に対する必要性が高まったことから、IAASBによる国際サスティナビリティ保証基準(ISSA)5000の開発が始まったのでした。

金融庁は、サス情報開示を義務化する方向で、その環境を整備していく計画ですが、その中核にある「保証業務」「保証基準」のグローバルスタンダードとなるものが、「ISSA5000」という訳です。

同様に中核をなす、保証業務を行う人の「倫理・独立性」については、IESBAが倫理規程(IESBA Code)の改訂作業を実施中です。

難しい用語を使ってしまったので、整理しておきますね。

(かく言う私も、ド素人なので調べた結果ですが)

IAASB(International Auditing and Assurance Standards Board)

国際監査および保証基準審議会として知られる国際機関。

監査、レビュー、およびその他の保証業務に関する高品質な国際基準(ISAsやISQMsなど)を開発し、世界的な公認を目指している。

IESBA(International Ethics Standards Board for Accountants)

国際会計士倫理基準審議会の略称で、会計士や監査人に求められる倫理基準を策定する国際機関。公認会計士や監査法人が公共の信頼を得るために必要な行動基準や倫理的枠組みを提供している。

どちらも国際会計士連盟(IFAC)の傘下にある独立した標準設定機関で、会計士や監査人の職務に関連する基準を策定しており、公共の利益を追求し国際基準を策定している組織ですが、明確な違いがあります。まとめると、こんな感じ。

なお、両者は補完し合っているので、相互に運用が可能な旨、Seidenstein議長が説明されていました。

ISOで言うと、検証方法を定めている「ISO14064-3」と、検証人の力量を定めている「ISO14066」のような関係でしょうか。

ちなみに、IFAC(International Federation of Accountants)は、国際会計士連盟の略称で、世界中の会計士や監査人の専門職団体を代表する国際的な組織のこと。その主な目的は、会計職の質と公共の信頼を向上させ、経済成長や財務の透明性を促進することだそうです。

さて、本題に入ることにしましょう。

Tom Seidenstein氏(IAASB議長)とJosephine Jackson氏(IAASB副議長)によるISSA5000の内容を説明する基調講演が、今回のセミナーのメインディッシュでした。

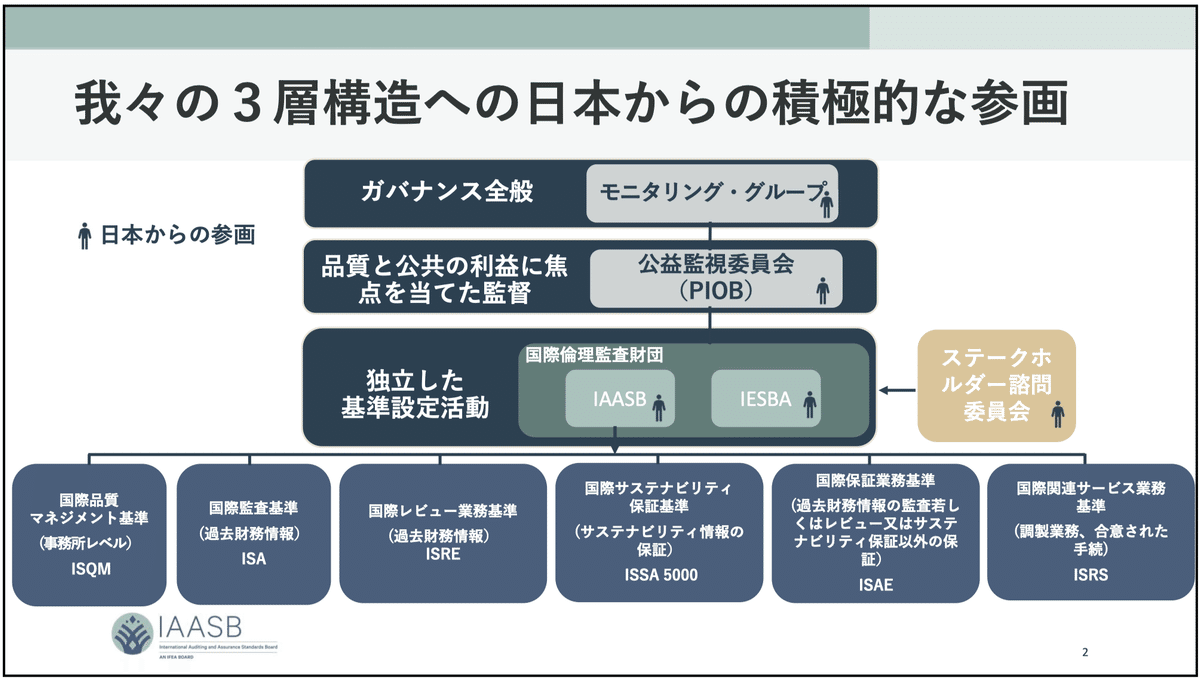

最初に、日本が積極的に積極的に参画してくれたことへの賛辞から。

3層構造の図は、非常に分かりやすかったです。

複数の基準がIAASB及びIESBAの基で策定されており、それらが一体となって保証業務がガバナンスされているというもの。

以前までは、ISSA5000のところが、さらに複数の基準に分かれていたのでしょう。それでは、監査人の力量に負うところが多くなり、品質が保たれないのではないかと危惧され、統一基準が要望されるのも当然かと。

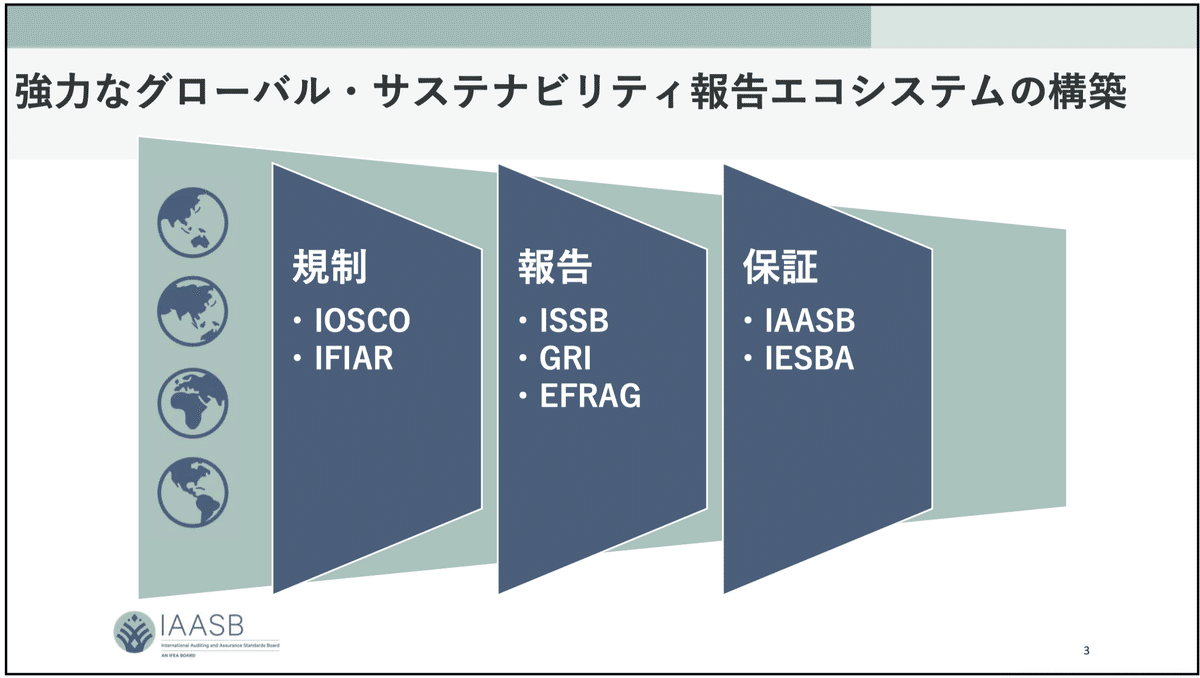

サス情報のエコシステムにおける、IAASBの位置づけについての話が続くのですが、これについては、次回ご案内したいと思います。

レジュメだけ先出ししておきますね。

引き続き、お付き合いくださいませ。

いいなと思ったら応援しよう!